Outras questões sobre casas ou imóveis

Crédito habitação: generalidades

- ricardo33020

- 4 março 2018 editado

Ver a FIN com a taxa variável com +2% é um bom exercício pois na realidade tem um valor de prestação bem mais alto.

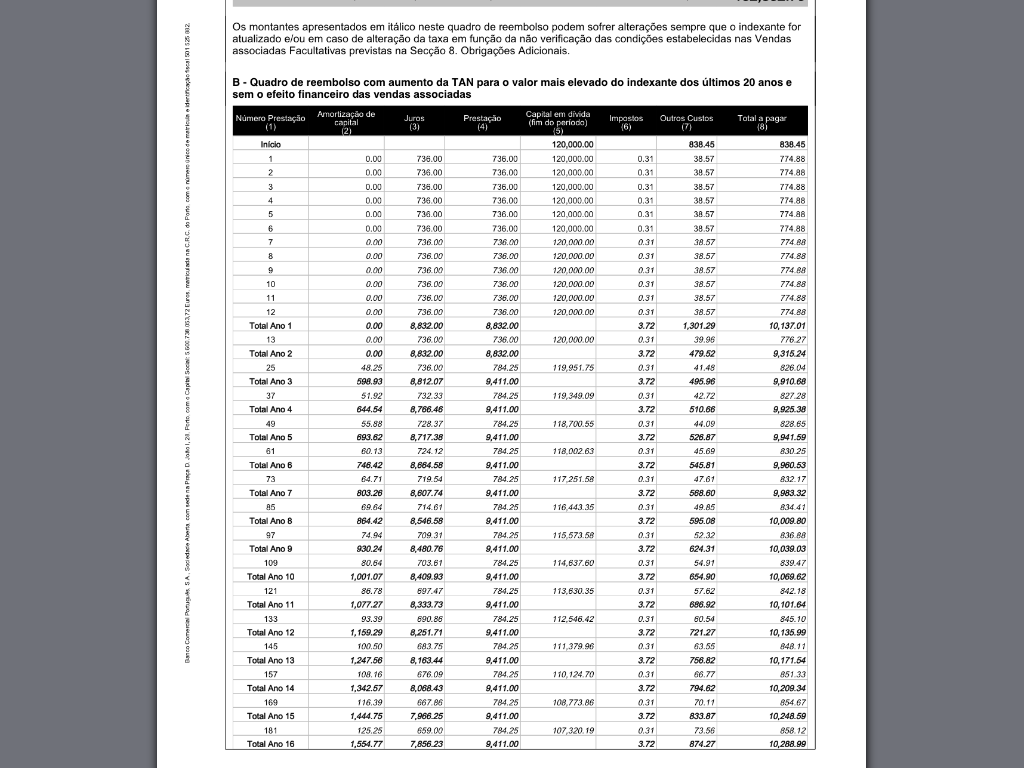

No caso do BCP tem considerada a FIN com a taxa indexaste mais alta dos últimos 20anos e sem duvida que é uma fortuna a prestação!!!!- RykarduSouza

- 4 março 2018

Boa noite,

Sou novo aqui no fórum e não percebo nada de créditos habitação.

Já li as várias respostas do fórum mas ainda não percebi se aconselham fazer um crédito com taxa fixa ou indexada?

Obrigado e desculpem a ignorância.Colocado por: ricardo33020Ver a FIN com a taxa variável com +2% é um bom exercício pois na realidade tem um valor de prestação bem mais alto.

No caso do BCP tem considerada a FIN com a taxa indexaste mais alta dos últimos 20anos e sem duvida que é uma fortuna a prestação!!!!

se com o seu orçamento, conseguir estabelecer o valor fixo mensal, no valor mensal da taxa variável +2%, e aproveitar estes anos de indexante em mínimos, para ir amortizando, vai ver que a taxa indenxante pode subir para o valor "mais alta dos últimos 20 anos" (assumindo que isso ainda leva alguns anos a acontecer) que o seu valor a pagar ao banco fica controlável.Colocado por: RykarduSouzaBoa noite,

Sou novo aqui no fórum e não percebo nada de créditos habitação.

Já li as várias respostas do fórum mas ainda não percebi se aconselham fazer um crédito com taxa fixa ou indexada?

Obrigado e desculpem a ignorância.

o que pode fazer sentido para uns, pode não o ser para úteros, por isso aconselhar sobre uma ou outra solução, é sempre complicado - para mais em algo tão longo como nem credito habitação.

o que tem que avaliar, por si é :

prefere

a estabilidade de saber que vai pagar sempre o mesmo valor, sem alterações - isto assumindo um taxa fixa para a totalidade do prazo contratado - mesmo que isso signifique a possibilidade de pagar um pouco mais ao longo de todo o contrato ?

ou pagar um valor que pode variar ao longo do tempo - normalmente dependente do prazo do indexante contratado - mas que vai ajustando, tanto pode descer, como actualmente (em mínimos históricos), com subir (expectável) para valores que se podem tornar incomportáveis para muitas famílias.

depois tem algumas propostas de taxa fixa a "curto" prazo e que depois reverte para taxa variável ....

não se esqueça que o negócio do banco (entre outros) é emprestar dinheiro, logo os seus interesses não são necessariamente alinhados com o do banco.....Colocado por: ricardo33020Ver a FIN com a taxa variável com +2% é um bom exercício pois na realidade tem um valor de prestação bem mais alto.

No caso do BCP tem considerada a FIN com a taxa indexaste mais alta dos últimos 20anos e sem duvida que é uma fortuna a prestação!!!!

da imagem que colocou, já viu o valor do capital em ao fim de 10 anos? amortiza pouco mais de 6000€ em 10 anos...- RykarduSouza

- 5 março 2018 editado

Colocado por: nmex2

o que pode fazer sentido para uns, pode não o ser para úteros, por isso aconselhar sobre uma ou outra solução, é sempre complicado - para mais em algo tão longo como nem credito habitação.

o que tem que avaliar, por si é :

prefere

a estabilidade de saber que vai pagar sempre o mesmo valor, sem alterações - isto assumindo um taxa fixa para a totalidade do prazo contratado - mesmo que isso signifique a possibilidade de pagar um pouco mais ao longo de todo o contrato ?

ou pagar um valor que pode variar ao longo do tempo - normalmente dependente do prazo do indexante contratado - mas que vai ajustando, tanto pode descer, como actualmente (em mínimos históricos), com subir (expectável) para valores que se podem tornar incomportáveis para muitas famílias.

depois tem algumas propostas de taxa fixa a "curto" prazo e que depois reverte para taxa variável ....

não se esqueça que o negócio do banco (entre outros) é emprestar dinheiro, logo os seus interesses não são necessariamente alinhados com o do banco.....

Desde já obrigado pela resposta.

Eu pretendo fazer um crédito de 40 anos mas ir amortizando, possivelmente, anualmente.

O que devo ter em conta quando vou fazer um crédito? Quais os valores de referência atuais?

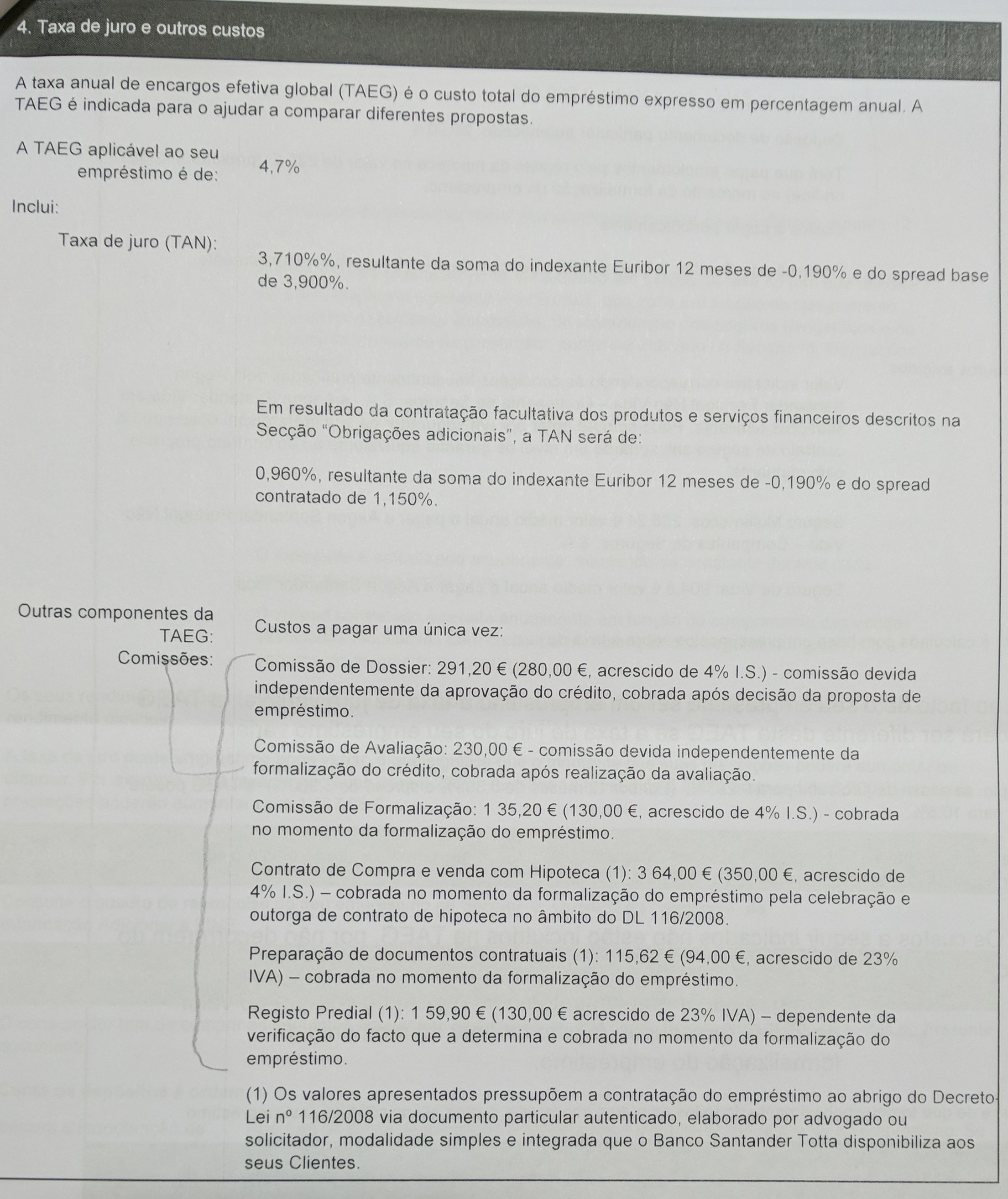

TAEG: 4.7%

Taxa indexada euribor 12 meses: 0.96%

Spread: 1.15%

O que acham deste valores?

Já agora, é possível colocar um valor residual no final? Aconselham?

Amanhã vou ao banco negociar e gostava de estar minimamente preparado.se está a fazer planos para ir amortizando anualmente, óptimo... já tem ideia como o vai fazer?

um spread de 1,15%, para o que se tem falado por aqui, não é mau, mas tem que ver que outros produtos e comissões poderão exigir para o ter. Por vezes um spread um pouco mais alto pode compensar, se tiver menores exigências/comissões...

a taxa indexada a euribor 12M não está nem perto desse valor, ond p foi buscar?

qualquer valor residual e/ou periodo de carência, vai acabar por pagar sempre mais, em juros, por isso avalie a real necessidade/vantagem de ir por essas soluções.- RykarduSouza

- 5 março 2018 editado

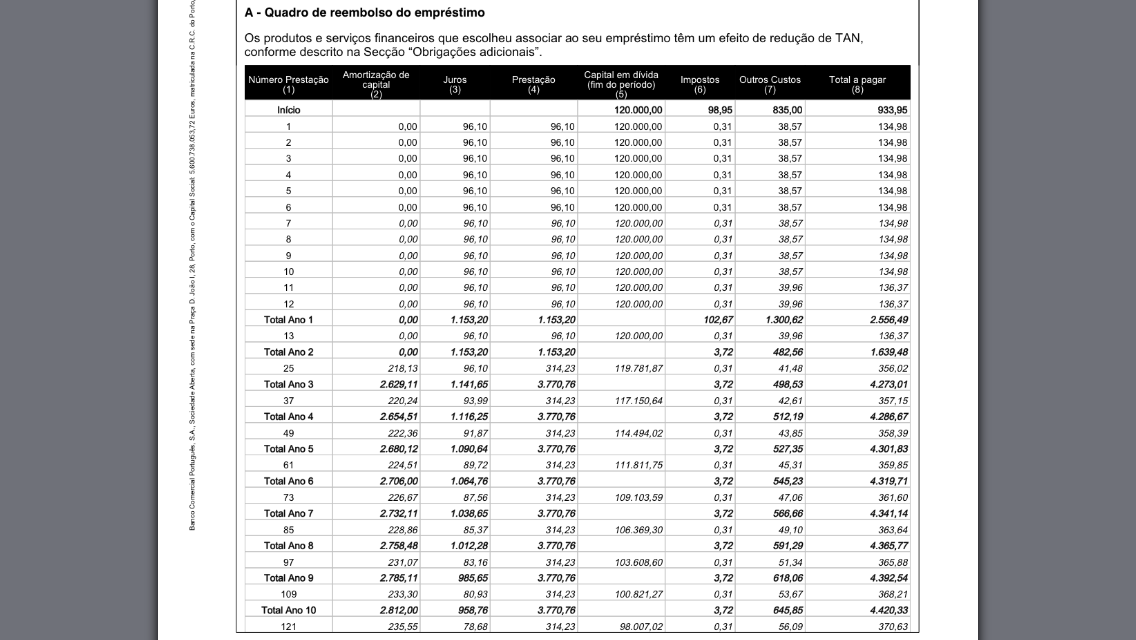

Basicamente a simulação que tenho, em anexo. Não percebo muito bem o que está aqui.

Não percebi muito bem a questão, das amortizações. Como vou fazer?- ricardo33020

- 5 março 2018 editado

Colocado por: nmex2

da imagem que colocou, já viu o valor do capital em ao fim de 10 anos? amortiza pouco mais de 6000€ em 10 anos...

O que 6000€ parece muito pouco...em 10 anos tenciono amortizar bem mais que esse valor.

Com as condições atuais da FIN teria amortizado mais de 20000€ em 10 anos o que seria bem melhor que o caso anterior, se juntar a isso uma suposta amortização dentro das nossas capacidades era ouro sobre azul.Ricardo

qual o seu spread, indexante e primeiro mês do contrato?Colocado por: RykarduSouzaBasicamente a simulação que tenho, em anexo. Não percebo muito bem o que está aqui.

Não percebi muito bem a questão, das amortizações. Como vou fazer?

O que lhe estão a apresentar é uma TAN (spread+indexante) de 0,96% nos primeiros 12 meses, contratando uma série de produtos e serviços financeiros (normalmente cartões de crédito, docmiciliacao de ordenado, contas poupança, etc...) e que no caso de não cumrprir (importante!!) os requisitos do contrato passa a TAN para 3,71% - que é um valor bem elevado (sabendo que os indexantes estão em mínimos)

a questão das amortizações, é/será uma gestão sua de tendo capital disponível, informar o banco de que quer fazer uma amortização - leia alguns tópicos sobre este assunto aqui no fórum.Nmex 2

tenho uma duvida

Ja tive um emprestimo com euribor a 3 meses, entretanto fiz outro emprestimo com euribor a 6 meses, agora soliitei uma revisão de spread , eles responderam tudo muito bem vamos rectificar mas a tx de referencia passa a ser euribor a 12 M

alem de os valores serem diferentes entre tx quais a outras diferenças?larkhe

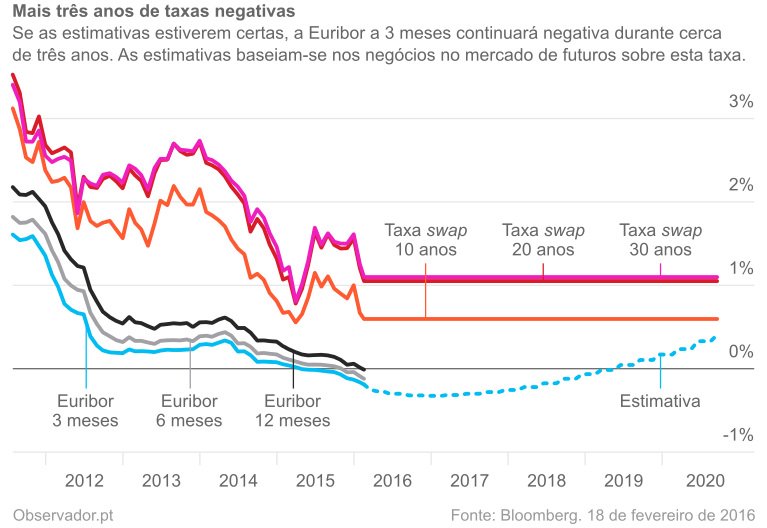

eu diria que será a "acomodação" - a rapidez com que as alterações da taxa se fazem sentir no cálculo da prestação.

por exemplo, com uma euribor 3M, o cálculo da prestação é revisto a cada três meses, logo uma subida ou descida da taxa, rapidamente é repercutido no valor da prestação - acompanha mais de perto a variação : pode ser bom quando desce, mas pior quando sobe

já uma a 12M, por o cálculo so ser feito anualmente, essa variação é menos progressiva e mais aos "degraus", pois se a euribor estiver a variar (subir ou descer) não notara durante um ano, e só no aniversário do seu contrato, irá notar esse degrau : nas subidas consegue ter um ano com um valor mais baixo, mas nas descidas pode estar um ano a pagar mais do a taxa vale naquele mês.

uma vantagem da 12M é que consegue saber (na data do aniversario do contrato) - tendo as simulações feitas - para os próximos 12 meses,

quanto vai pagar exactamente por mês de prestação (juros, capital, seguro e comissões) e assim gerir o seu plano de amortizações antecipadas etc.. - imagine que a euribor está a subir, tem um ano para tentar amortizar mais um pouco, e evitar uma eventual subida (acima do orçamento familiar) da prestação no ano seguinte. a 3M o "pre-aviso" é mais em cima.

claro, depois tem o valor em si, e toda a teoria por trás, da euribor 3M vs 12M (ver gráfico da pagina anterior) onde a 12M não vem tão abaixo como a 3M nesta fase de descidas...

neste moment, duvido que alguém faça créditos, com outra euribor do que a 12M - e isto porque ainda não "inventaram outro positivo...

análise bem a proposta que lhe vão fazer, corre se o risco (para os mais distraídos) de a TAN (spread + indexante) ser igual, o que reduzem no spread aumenta, com a mudança de indexante : depois a longo prazo, só simulando com o passado.Sim na realidade a diferença não vai ser muita

neste momento tenho 2% com euribor a 6M o que ronda uma tx de juro na casa do 1,74, eles estão a propor 1,75 com euribor a 12M o que dará nesta altura uma tx de juro de 1,6% , na realidade uns 5 euros por mes, contudo se as tx vierema subir como será previsivel pnso ficar melhor com o spread mais baixo ....Colocado por: larkheSim na realidade a diferença não vai ser muita

neste momento tenho 2% com euribor a 6M o que ronda uma tx de juro na casa do 1,74, eles estão a propor 1,75 com euribor a 12M o que dará nesta altura uma tx de juro de 1,6% , na realidade uns 5 euros por mes, contudo se as tx vierema subir como será previsivel pnso ficar melhor com o spread mais baixo ....

(só fazendo as contas) mas eu nem iria (só) pelo argumento do spread mais baixo - numa simulação que fiz, uma diferença de menos 0,1% no spread, dava cerca de menos 1000€ ao fim de 20 anos (no total pago ao banco - seguro + juros) - amortizando antecipadamente, no mesmo cenário (e sem a redução do speed) falava-se em cerca de 10k.... claro que juntar a redução do spread a amortização, melhor ;)

se pegar nesses 5€ por mês que poupa (e juntar mais um pouco que consiga ) e for acumulando para periodicamente ir amortizando, fica melhor ainda.A Euribor a 12M tem menos flutuações, facto! No entanto, também é tendencialmente mais elevada..- ricardo33020

- 6 março 2018 editado

Colocado por: nmex2Ricardo

qual o seu spread, indexante e primeiro mês do contrato?

Spread 1,15%

Indexante - (-0,19%)

Primeiro Mês - 96€

Após período de carência - 314,17€Colocado por: ricardo33020

Spread 1,15%

Indexante - (-0,19%)

Primeiro Mês - 96€

Após período de carência - 314,17€

obrigado

o indexante é Euribor a 12M?

qual o mês de início de contrato?

uma pequena brincadeira, assumindo:

120 000€ de empréstimo a 40 anos (sem carência)

spread 1,15% + Euribor 12M

Dois titulares (30 anos) , seguro ITP a 100% por titular

euribor constante a -0,19% durante os 40 anos (fictício) : 320€ a primeira prestação (capital, juros e seguro)

46000€ de juros+seguros pagos nos 40 anos

fixando um valor fixo de 350€ mês, com um acréscimo de 2% ano (7€ a mais em cada ano), e amortizando quando acumula 1500€

o empréstimo paga-se em 27 anos, com um total de 25000€ de juros+seguros

reduz 13 anos, e "poupa" (de entregar ao banco) 21000€

400€ mês + 2% ano (8€), já serão só 23 anos, e 21000€ em juros/seguros pagos.(bola de cristal )

Euribor a subir para 1% daqui a três anos - e a manter-se constante para os restantes 37anos

79000€ de juros/seguro nos 40 anos

350€+7€ ano : 29 anos com 48000€ de juros/seguros

400€+8€ ano : 25 anos com 38000€ de juros/seguros0.0327 seg. NEW