Comprar casas e imóveis

Crédito à Habitação - Dúvidas, Questões e Esclarecimentos.

- vmontalvao

- 10 março 2022

Colocado por: DR1982Isto é bom ou mau?

Posso contratar seguros fora

À primeira vista, parece ser bom. Veja lá se não lhe aumentam o spread antes da escritura, porque com a guerra, parece ser mais provável termos os spreads a subir novamente :(o que se pensa agora na situaçao dos juros euribor,será que vao aumentar muito nos proximos anos?Colocado por: loliyuMesmo nestas condições hoje em dia, pensam que é melhor a taxa fixa ou variável?

Cara Loliyu

Julgo que é escusado estar a fazer essa pergunta, sabendo que só você é que sabe o que pretende para o futuro e assim sendo, saberá responder à questão, porque é você que vai assinar o Contrato.

Os bancos são um negócio. E como tal têm que ter lucro: esse lucro é à custa dos clientes: obviamente os bancos farão tudo para terem o melhor para eles... não quer dizer que prejudiquem o cliente, mas na balança, como é óbvio e como qualquer pessoa faria, o primeiro benefício é para o Banco!

FACTOS (à data de hoje: MAR2022):

- Em 30/40 anos (duração de um CH) a Taxa EURIBOR/SWAP vai aumentar, vai descer, vai manter-se, porque haverá sempre novas guerras, pandemias, crises financeiras, mas também muitos tempos de bonança (que esperemos mais que os maus!).

- Em 30/40 anos, muita coisa pode mudar da nossa (sua) vida: pode vender a casa, pode ser melhor remunerada, pode ganhar o Euromilhões, pode ficar sem emprego, doente, etc.

- A amortização de capital numa Tx. Variável é maior, e com isto diminui mais rapidamente o capital em dívida e consequentemente os custos associados ao CH (em especial o seguro de vida, que como sabe, aumenta e muito, com o avançar da idade: em determinadas alturas da vida o triplo do que paga no início!).

- A amortização (parcial ou total) do CH com Tx. variável tem um custo de 0,5% (paga €50 numa amortização de €10.000, ao invés de €200, na fixa);

- A maior parte dos Bancos cobre os custos de transferência de uma Taxa Variável.

- Estabilidade Total (ou quase) e sem preocupações ou surpresas ao longo de todo o CH, só com Taxa Fixa.

CONSELHOS:

- Não abdique de fazer os Seguros de Vida e Multirriscos fora do Banco. Só tem vantagens: são mais baratos, tem melhores coberturas, tem menos franquias/condições; e dão-lhe uma independência em relação ao banco e em futuras negociações.

- Mesmo que o banco contraponha com um aumento de 0,1% no SPREAD, pode compensar, dadas as grandes poupanças, em especial no seguro de vida (na ordem dos 40/50%) tendo em conta que este aumenta (e muito) com a idade (em especial a partir dos 50 anos).

- Tente não ter que assumir outros custos (vendas facultativas) como por ex. Contas, Cartões, PPR, que a partida parecem um custo residual, mas que depois multiplicando pelos 30/40 anos e com a tendência para os Bancos as subirem, ainda serão maior o custo.

- Leia muito bem o Contrato, a FINE antes de assinar.Colocado por: ARAS79

Cara Loliyu

Julgo que é escusado estar a fazer essa pergunta, sabendo que só você é que sabe o que pretende para o futuro e assim sendo, saberá responder à questão, porque é você que vai assinar o Contrato.

Os bancos são um negócio. E como tal têm que ter lucro: esse lucro é à custa dos clientes: obviamente os bancos farão tudo para terem o melhor para eles... não quer dizer que prejudiquem o cliente, mas na balança, como é óbvio e como qualquer pessoa faria, o primeiro benefício é para o Banco!

FACTOS (à data de hoje: MAR2022):

- Em 30/40 anos (duração de um CH) a Taxa EURIBOR/SWAP vai aumentar, vai descer, vai manter-se, porque haverá sempre novas guerras, pandemias, crises financeiras, mas também muitos tempos de bonança (que esperemos mais que os maus!).

- Em 30/40 anos, muita coisa pode mudar da nossa (sua) vida: pode vender a casa, pode ser melhor remunerada, pode ganhar o Euromilhões, pode ficar sem emprego, doente, etc.

- A amortização de capital numa Tx. Variável é maior, e com isto diminui mais rapidamente o capital em dívida e consequentemente os custos associados ao CH (em especial o seguro de vida, que como sabe, aumenta e muito, com o avançar da idade: em determinadas alturas da vida o triplo do que paga no início!).

- A amortização (parcial ou total) do CH com Tx. variável tem um custo de 0,5% (paga €50 numa amortização de €10.000, ao invés de €200, na fixa);

- A maior parte dos Bancos cobre os custos de transferência de uma Taxa Variável.

- Estabilidade Total (ou quase) e sem preocupações ou surpresas ao longo de todo o CH, só com Taxa Fixa.

CONSELHOS:

- Não abdique de fazer os Seguros de Vida e Multirriscos fora do Banco. Só tem vantagens: são mais baratos, tem melhores coberturas, tem menos franquias/condições; e dão-lhe uma independência em relação ao banco e em futuras negociações.

- Mesmo que o banco contraponha com um aumento de 0,1% no SPREAD, pode compensar, dadas as grandes poupanças, em especial no seguro de vida (na ordem dos 40/50%) tendo em conta que este aumenta (e muito) com a idade (em especial a partir dos 50 anos).

- Tente não ter que assumir outros custos (vendas facultativas) como por ex. Contas, Cartões, PPR, que a partida parecem um custo residual, mas que depois multiplicando pelos 30/40 anos e com a tendência para os Bancos as subirem, ainda serão maior o custo.

- Leia muito bem o Contrato, a FINE antes de assinar.

obrigado. nesta situação de guerra, os juros terão tendência a subir? por exemplo tanto como em 2008?Quero questionar uma situação. No dia da escritura, caso os valores da FINE serão muito diferentes daquilo que nos prometeram na taxa FIXA , podemos rejeitar e mudar a escritura para outro dia e pedir ao banco a aprovação da variável e depois marcar a escritura de novo? Tendo em conta que os valores sao diferentes.Colocado por: ricpiresAinda assim cuidado, porque estou a tratar também do processo de crédito e o que conta são os indexantes no dia a que se faz a escritura. Tendo em conta que a valor fixado da Euribor é uma média mensal, mas no caso da taxa fixa, o Swap contratado é o valor fixado no dia da escritura.

no dia da escritura?!

eles a mim informaram-me que as taxas são feitas mensalmente,e que prevalece o valor das taxas e euribor daquele mês em que é feito a escritura.Bom dia.

A minha noiva e eu recebemos cerca de 1500 euros liquidos, mês.

Eu estou a termo incerto à 5 anos (contrato de 2017) e a minha noiva a termo certo desde 2020.

Eu tenho 39 anos de idade, a noiva 34.

Vendi a casa e agora estamos a procura de uma noca casa.,nao temos qualquer outro credito. A nossa taxa de esforco para esta casa de 142.500 seria de cerca de 26%.,temos até 22/23k para dar de entrada

Encontrámos a casa perfeita e falamos com a imobiliaria que enviou documentacao para o Totta,o Totta so aceita conceder crédito com fiador.

Vale a pena tentar outros bancos? Ou isto é sinal que qualquer outro banco vai pedir fiadores?Colocado por: ReimeiBom dia.

A minha noiva e eu recebemos cerca de 1500 euros liquidos, mês.

Eu estou a termo incerto à 5 anos (contrato de 2017) e a minha noiva a termo certo desde 2020.

Eu tenho 39 anos de idade, a noiva 34.

Vendi a casa e agora estamos a procura de uma noca casa.,nao temos qualquer outro credito. A nossa taxa de esforco para esta casa de 142.500 seria de cerca de 26%.,temos até 22/23k para dar de entrada

Encontrámos a casa perfeita e falamos com a imobiliaria que enviou documentacao para o Totta,o Totta so aceita conceder crédito com fiador.

Vale a pena tentar outros bancos? Ou isto é sinal que qualquer outro banco vai pedir fiadores?

Utilizar vários tópicos para a mesma questão... não me parece adequado para este fórum...

no outro que colocou já tem várias respostas.. mas enfim..Colocado por: loliyuQuero questionar uma situação. No dia da escritura, caso os valores da FINE serão muito diferentes daquilo que nos prometeram na taxa FIXA , podemos rejeitar e mudar a escritura para outro dia e pedir ao banco a aprovação da variável e depois marcar a escritura de novo? Tendo em conta que os valores sao diferentes.

E o vendedor aceita?Colocado por: loliyuQuero questionar uma situação. No dia da escritura, caso os valores da FINE serão muito diferentes daquilo que nos prometeram na taxa FIXA , podemos rejeitar e mudar a escritura para outro dia e pedir ao banco a aprovação da variável e depois marcar a escritura de novo? Tendo em conta que os valores sao diferentes.

Cara Loliyu

O que está na FINE (ou melhor, no Contrato de Crédito, para o qual teve até tempo para reflectir!) não é o que lhe prometeram: é um Contrato Formal, com as condições que o Banco impõe e que você aceitou e assinou!

E salvo se o seu for diferente de todos os outros, esta questão da Euribor ou SWAP está bem explícita: qual o valor a considerar!

Também considero que, considerando o tempo entre o Contrato e a escritura, dificilmente os valores serão de uma disparidade enorme: porventura alguns cêntimos ou poucos Euros (1/2).

Agora pergunto: se fosse ao contrário (a taxa fosse menor) aceitava que o banco se recusasse a assinar a escritura?Colocado por: ARAS79

Cara Loliyu

O que está na FINE (ou melhor, no Contrato de Crédito, para o qual teve até tempo para reflectir!) não é o que lhe prometeram: é um Contrato Formal, com as condições que o Banco impõe e que você aceitou e assinou!

E salvo se o seu for diferente de todos os outros, esta questão da Euribor ou SWAP está bem explícita: qual o valor a considerar!

Também considero que, considerando o tempo entre o Contrato e a escritura, dificilmente os valores serão de uma disparidade enorme: porventura alguns cêntimos ou poucos Euros (1/2).

Agora pergunto: se fosse ao contrário (a taxa fosse menor) aceitava que o banco se recusasse a assinar a escritura?

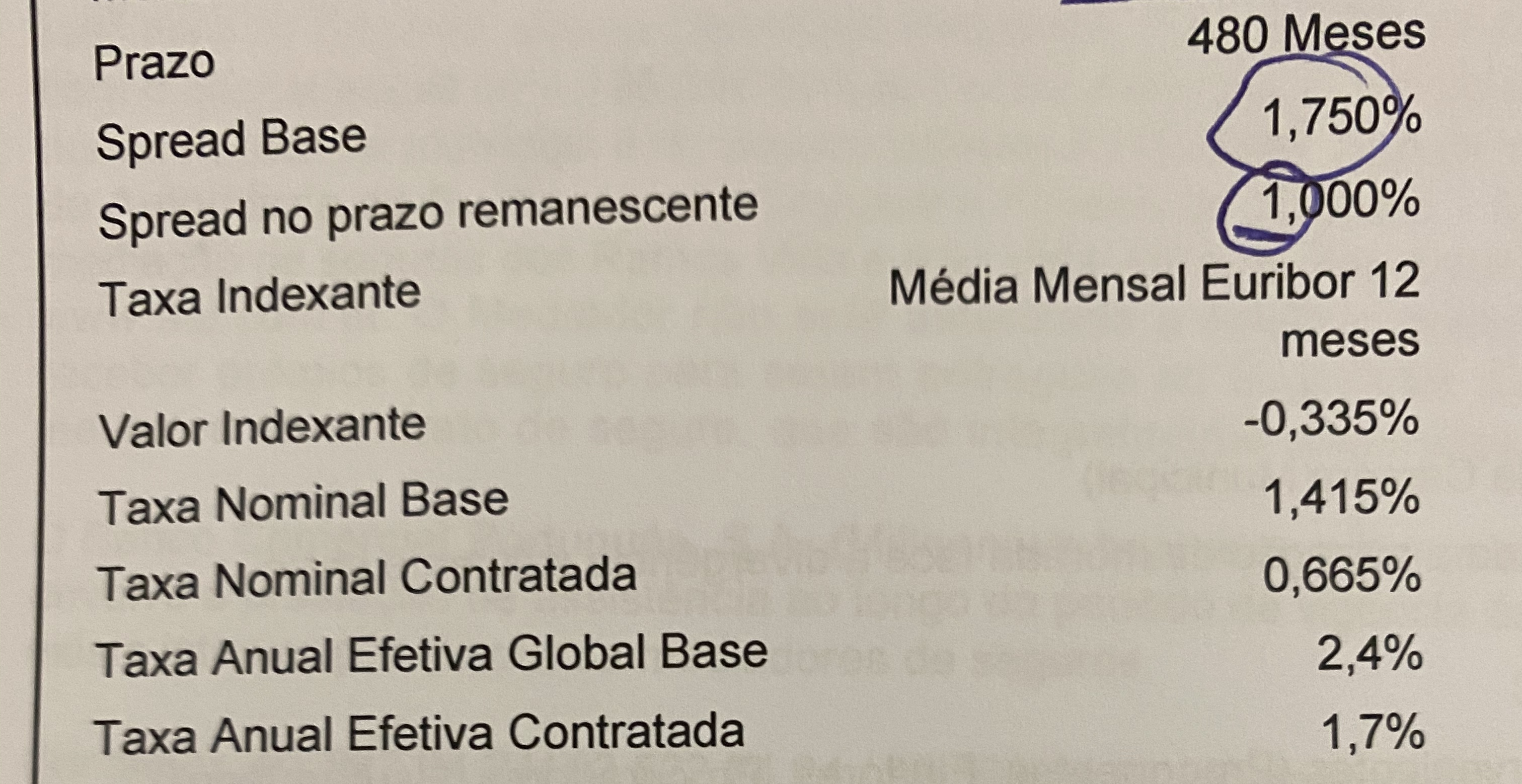

Não estamos a falar de valores baixos, no mês passado o banco enviou-me a FINE para reflexão, na qual estava um valor /condições. Dado que a taxa é fixa a nossa gestora de conta disse que a taxa fixa anual aumentou de 2% para 2,4% o que aumentou o nosso valor final em 35€ a mais do que esperado.... ela só nos disse isso na semana passada, pelo que a escritura é já daqui a alguns dias... é estranho eu aceitar um valor da taxa fixa e 3 semanas depois dizerem que a taxa anual aumentou....Colocado por: ReimeiBom dia.

A minha noiva e eu recebemos cerca de 1500 euros liquidos, mês.

Eu estou a termo incerto à 5 anos (contrato de 2017) e a minha noiva a termo certo desde 2020.

Eu tenho 39 anos de idade, a noiva 34.

Vendi a casa e agora estamos a procura de uma noca casa.,nao temos qualquer outro credito. A nossa taxa de esforco para esta casa de 142.500 seria de cerca de 26%.,temos até 22/23k para dar de entrada

Encontrámos a casa perfeita e falamos com a imobiliaria que enviou documentacao para o Totta,o Totta so aceita conceder crédito com fiador.

Vale a pena tentar outros bancos? Ou isto é sinal que qualquer outro banco vai pedir fiadores?

tente no BPI, ultimamente não pede fiadoresMas essa taxa não é responsabilidade do Banco... isto é, se cancelar a Escritura, e mudar de banco a taxa já será essa e das duas uma: ou consegue condições melhores no novo Banco ou nunca compra casa agora pois a Euribor e SWAP estão a aumentar..Colocado por: loliyuQuero questionar uma situação. No dia da escritura, caso os valores da FINE serão muito diferentes daquilo que nos prometeram na taxa FIXA , podemos rejeitar e mudar a escritura para outro dia e pedir ao banco a aprovação da variável e depois marcar a escritura de novo? Tendo em conta que os valores sao diferentes.

Claro que pode! O vendedor até é capaz de ficar contente... Uma vez que lhe vai ficar com o sinal.

Agora a sério, nem percebi a pergunta. Então provam-lhe um crédito, dão-lhe 7 dias para refletir e colocar questões após a aprovação, você aceita, marca a escritura e no dia da escritura, desiste?Colocado por: ZeMac86

Claro que pode! O vendedor até é capaz de ficar contente... Uma vez que lhe vai ficar com o sinal.

Agora a sério, nem percebi a pergunta. Então provam-lhe um crédito, dão-lhe 7 dias para refletir e colocar questões após a aprovação, você aceita, marca a escritura e no dia da escritura, desiste?

Foi me aprovado o crédito em fevereiro, com 2% de TAN, o que para nós foi viável. enquanto estavamos a espera que o banco tratasse das coisas etc, marcasse a escritura e tal... entramos no mês de março e na semana passada a gestora disse que a TAN da taxa fixa já está nos 2,4%, o que aumentou em 35€ a mensalidade. Ela disse que os valores são estipulados mensalmente. Mas a minha questão é se no dia da escritura não haverá surpresaszVou-me repetir: no Contrato que le, analisou, teve tempo para reflectir e depois assinou está bem explicito que taxa é que vai ser considerada.

Se lá diz que é no mês ou no anterior ou no dia é o que lá esta escrito que vai acontecer.

se fosse ao contrário, ninguém estava a ter esta conversa... e o Banco (como a outra parte do negócio) é que ficava a perder.O BST usa a cotação do dia anterior à escritura, é impossível garantir a taxa.

Isto depende de banco para banco. E isso vem explicito no contrato que assinou.

Em princípio não leu todo.E mais.. com o andar da carruagem, com o evooluir da guerra e das ideias dos BCE, ainda é capaz de subir mais...7 dias chegam para ler uma FINE e uma Minuta Exemplificativa à vontade...Colocado por: ARAS79

Utilizar vários tópicos para a mesma questão... não me parece adequado para este fórum...

no outro que colocou já tem várias respostas.. mas enfim..

Sendo rigoroso,"vários" sao dois. Mas tem razao,nao o devia ter feito. Procurava so a opiniao do LuisDs0.0949 seg. NEW