Notícias e actualidades

E agora com a subida da euribor devido à crise que se avizinha taxa fixa ou variável?

- Bom dia a todos devido a esta situação acham seguro continuar com as taxas de juro variáveis ou optar pela segurança e optar por fixa?Se houver subida da taxa de juros, nao tera de se preocupar mais com fixa ou variavel, tremendo o caos que se instalara. Eu optaria por variavel.

- desofiapedro

- 17 março 2020

É pouco provável que a Euribor suba. O problema vai ser o desemprego, subida de preços nos bens, etc.Porque é que a euribor subiria num cenário de crise? Normalmente acontece é o oposto.Colocado por: tiagdevido a esta situação

Qual situação?

Qual subida da Euribor qual carapuça?

Por acaso tem a noção daquilo que afirma no título do tópico que acabou de criar?

Com tal nível de alarmismo e capacidade de adivinhação, nem se percebe bem pq precisa de aconselhamento?

Quer um conselho. Não recorra a crédito, assim fica com o problema resolvido.Caro kduvidas apenas fiz uma pergunta, se você não tem receio é consigo, apenas expus a minha preocupação e certamente não sou o único. Um crédito infelizmente é para a vida e azar de quem precise dele.

Peço desculpa pelo tópico que criei, não foi com o intuito de alarmar ninguém. Foi apenas uma simples pergunta do pobre que precisa de pagar a casa e de contar com todos os cenários.- ricardo.rodrigues

- 18 março 2020

Um pouco "ao lado", para não dizer ao contrário, do que muitas vezes se diz, o principal objetivo do BCE não é estimular ou apoiar a economia, mas sim conter (ou controlar, de acordo com a perspetiva) o nível de inflação na Europa.

Não frequentei nenhuma disciplina de macroeconomia, mas, no corrente contexto, devido à diminuição de rendimentos e da confiança, teremos redução da procura, e a tendência inicial deverá ser de redução generalizada de preços, portanto, não parece haver motivos para aumentar a taxa de juro de referência. À mistura, poderá haver algum reequilibrar da balança comercial portuguesa, pois deverão diminuir muito as importações (o que, em certa medida, até é positivo).

Mais uns meses para a frente, também irá ocorrer uma redução da oferta (dependerá dos setores concretos, mas até pode ser uma forte diminuição, com encerramento de muitas empresas). Quando a "coisa" estabilizar, poderemos estar num cenário de maior monopólio por parte das empresas que vingarem, e, pese embora a provável redução ou tamponamento dos custos com salários, a depressão da oferta pode induzir a aumentos, mais ou menos, indiscriminados de preços. A verificar-se, teremos o BCE a intervir.

Isto é tudo uma futurologia engraçada e simplista, mas o mais curioso nisto tudo é que dois dos principais elementos de despesa mensal das famílias nunca são considerados no cálculo das taxas de inflação: transportes e... habitação!Hum..

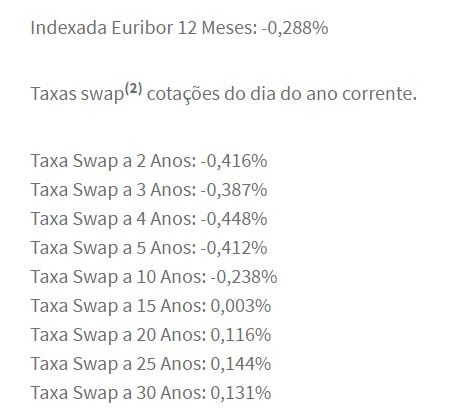

só posso dizer que entre pagar -0.288 % pela variável e 0.131 % pela fixa, se não tiver previsões de amortizações (penalização 2% em vez de 0.5%), nem troca de casa, prefiro pagar a diferença pela estabilidade...

O spread a adicionar será igual nos 2 casos...A taxa fixa só é fixa sob algumas condições e também durante um curto prazo de tempo, 10 anos.

Se se verificarem algumas alterações nalguns indicadores a taxa também pode subir.

Fale com seu banco e enclareça-seHum..

Nop...

Fica tudo no contrato..

Cada banco prática a sua maturidade..

Na figura são 30y, fixos pelos 30 y.Esperemos que tenham razão e que não aumente. Mas este mês a euribor tem aumentado todos os dias praticamente, por exemplo a de 12M:

06/03/2020 -0,348 %

19/03/2020 -0,221 %

https://www.euribor-rates.eu/pt/taxas-euribor-actuais/4/euribor-taxa-12-meses/- ferreiraj125

- 15 junho 2023

Colocado por: ricardo.rodriguesUm pouco "ao lado", para não dizer ao contrário, do que muitas vezes se diz, o principal objetivo do BCE não é estimular ou apoiar a economia, mas sim conter (ou controlar, de acordo com a perspetiva) o nível de inflação na Europa.

Não frequentei nenhuma disciplina de macroeconomia, mas, no corrente contexto, devido à diminuição de rendimentos e da confiança, teremos redução da procura, e a tendência inicial deverá ser de redução generalizada de preços, portanto, não parece haver motivos para aumentar a taxa de juro de referência. À mistura, poderá haver algum reequilibrar da balança comercial portuguesa, pois deverão diminuir muito as importações (o que, em certa medida, até é positivo).

Mais uns meses para a frente, também irá ocorrer uma redução da oferta (dependerá dos setores concretos, mas até pode ser uma forte diminuição, com encerramento de muitas empresas). Quando a "coisa" estabilizar, poderemos estar num cenário de maior monopólio por parte das empresas que vingarem, e, pese embora a provável redução ou tamponamento dos custos com salários, a depressão da oferta pode induzir a aumentos, mais ou menos, indiscriminados de preços. A verificar-se, teremos o BCE a intervir.

Isto é tudo uma futurologia engraçada e simplista, mas o mais curioso nisto tudo é que dois dos principais elementos de despesa mensal das famílias nunca são considerados no cálculo das taxas de inflação: transportes e... habitação!

Acho que foi uma analise bastante acertada.Colocado por: ricardo.rodriguesNão frequentei nenhuma disciplina de macroeconomia

Colocado por: ricardo.rodriguesNão frequentei nenhuma disciplina de macroeconomia, mas, no corrente contexto, devido à diminuição de rendimentos e da confiança, teremos redução da procura, e a tendência inicial deverá ser de redução generalizada de preços, portanto, não parece haver motivos para aumentar a taxa de juro de referência. À mistura, poderá haver algum reequilibrar da balança comercial portuguesa, pois deverão diminuir muito as importações (o que, em certa medida, até é positivo).

Mais uns meses para a frente, também irá ocorrer uma redução da oferta (dependerá dos setores concretos, mas até pode ser uma forte diminuição, com encerramento de muitas empresas). Quando a "coisa" estabilizar, poderemos estar num cenário de maior monopólio por parte das empresas que vingarem, e, pese embora a provável redução ou tamponamento dos custos com salários, a depressão da oferta pode induzir a aumentos, mais ou menos, indiscriminados de preços. A verificar-se, teremos o BCE a intervir.

O que me espanta é como é que um gajo que diz que não "frequentei nenhuma disciplina de macroeconomia", conseguiu ser tão certeiro nesta intervenção e o BCE andou a apanhar bonés até Abril do Ano passado.

O BCE é bom é a subir juros e bater na madeira 3 vezes para pervenir qualquer eventualidade.Muitos srs aqui, meteram a viola ao saco e fizeram se à estrada. Pobre é pobre, mas não é burro.o meu feeling é : se aguenta a prestação agora, então opte pela variável a 3 meses.- desofiapedro

- 20 setembro 2023

Fogo... 2020. Efectivamente não subiu, mas 2022 deu uma chapada dos diabos xD- desofiapedro

- 20 setembro 2023

E pior, subiu a Euribor, subiram os preços dos bens e tá a aumentar o desemprego... socorro.Colocado por: marco1o meu feeling é : se aguenta a prestação agora, então opte pela variável a 3 meses.

O mais provável é que continuem a subir até os primeiros 6 meses do próximo anoFixar a 4 anos a 3,65% (spread 0,7), o que acham?Colocado por: fanPPPFixar a 4 anos a 3,65% (spread 0,7), o que acham?

Parece ótimo...0.0205 seg. NEW