- Boa tarde Caros Foristas.

Para comprar um segundo imòvel de 30k, qual seria a melhor opção:

-Crédito Bancário ou

-Segunda Hipoteca de um imóvel já existente?

Desde já obrigado pelas vossas sugestoês.Para mim seria melhor 2 hipoteca, ficava com outro imóvel sem ónus associado.Será que essa é uma prática comum aqui em Portugal? tem alguma desvantagem?Colocado por: BJoSerá que essa é uma prática comum aqui em Portugal? tem alguma desvantagem?

Sim, é comum.

Em termos de despesas bancárias é muiti parecido, no entanto é menos um seguro de vida e um imóvel sem hipoteca.Genericamente é igual, o seguro de vida não tem diferença porque é feito sobre valor em dívida. A vantagem e ficar um imóvel sem hipóteca.Colocado por: MduvidasGenericamente é igual, o seguro de vida não tem diferença porque é feito sobre valor em dívida. A vantagem e ficar um imóvel sem hipóteca.

Fica mais barato um seguro de vida de um empréstimo de 90k que dois de 45k.Colocado por: Apostador

Fica mais barato um seguro de vida de um empréstimo de 90k que dois de 45k.

Tenho ideia que não, mas pode ser diferente dependendo da companhia de seguros.Colocado por: BJoBoa tarde Caros Foristas.

Para comprar um segundo imòvel de 30k, qual seria a melhor opção:

-Crédito Bancário ou

-Segunda Hipoteca de um imóvel já existente?

Desde já obrigado pelas vossas sugestoês.

Se o spread actual do seu CH não for abaixo de 1% e tiver avaliação para tal, o melhor é mesmo transferir de banco e pedir um reforço de 30.000. Fazendo com as entidades certas só paga Imposto de Selo sobre os 30k, ou seja 180€, tudo o resto.é grátis.Colocado por: Apostador

Fica mais barato um seguro de vida de um empréstimo de 90k que dois de 45k.

Normalmente é igual ao cêntimo, tirando o custo de emissão da apólice que virá.em duplicado, mas isso são 5€, uma vez.Colocado por: Apostador

Fica mais barato um seguro de vida de um empréstimo de 90k que dois de 45k.

Normalmente é igual, ao cêntimo, tirando o custo de emissão da apólice que virá.em duplicado, mas isso são 5€, uma vez.Colocado por: luisDS<

Se o spread actual do seu CH não for abaixo de 1% e tiver avaliação para tal, o melhor é mesmo transferir de banco e pedir um reforço de 30.000. Fazendo com as entidades certas só paga Imposto de Selo sobre os 30k, ou seja 180€, tudo o resto.é grátis.

É aconselhavel fazer isto? já tenho essa hipoteca a 20 anos e só falta pagar 45k ao banco mas como preciso de comprar uma casa de 30k recorrendo a tal segunda hipoteca nao pesquisei o suficiente para determinar as vantagens e desvantagens, os pros/cons dessa regra.

Fazendo tranferencia de credito nao complicaria a situacao?Colocado por: BJo

É aconselhavel fazer isto? já tenho essa hipoteca a 20 anos e só falta pagar 45k ao banco mas como preciso de comprar uma casa de 30k recorrendo a tal segunda hipoteca nao pesquisei o suficiente para determinar as vantagens e desvantagens, os pros/cons dessa regra.

Fazendo tranferencia de credito nao complicaria a situacao?

Boa tarde,

Se tem um crédito há tanto tempo dependendo se já o renegociou ou não, é mais do que aconselhável, mas obviamente depende de qual é o seu spread actual!?

Desvantagem... Só se for o prémio do seguro do imóvel aumentar, mas não é por aí. Se for para um spread mais baixo deverá poupar na prestação e no seguro de vida, e no caso de pretender um reforço dos taís 30.000€, poupa mais de 1000€ em custos com um novo processo.Colocado por: luisDSSe for para um spread mais baixo deverá poupar na prestação e no seguro de vida, e

Duvido muito que hoje consiga um spread mais baixo que há 20 anos, mas só indo aos bancos.Tem a certeza??? Não encontro dados...

Obviamente que o mais normal seja ter renegociado entretanto, mas ainda o mês passado renegociei um crédito de um cliente do início de 2006 e o spread era 2,50%...Neste momento os spreads andam perto de 1%Colocado por: luisDS

Se tem um crédito há tanto tempo dependendo se já o renegociou ou não, é mais do que aconselhável, mas obviamente depende de qual é o seu spread actual!?

Desvantagem... Só se for o prémio do seguro do imóvel aumentar, mas não é por aí. Se for para um spread mais baixo deverá poupar na prestação e no seguro de vida, e no caso de pretender um reforço dos taís 30.000€, poupa mais de 1000€ em custos com um novo processo.

Nao... nunca renegociei e é por esta razao que estou desesperadamente a procura de solucaoColocado por: BJoNao... nunca renegociei e é por esta razao que estou desesperadamente a procura de solucao

Há bancos que oferecem as despesas todas da transferência do crédito, ou pelo menos faziam-no antes do covid (agora não tenho a certeza como estão). O Santander era um deles, por exemplo. Se quiser arranjo-lhe um contacto lá.Colocado por: Sira

Há bancos que oferecem as despesas todas da transferência do crédito, ou pelo menos faziam-no antes do covid (agora não tenho a certeza como estão). O Santander era um deles, por exemplo. Se quiser arranjo-lhe um contacto lá.

Muito obrigado. Sim podes arranjar o contacto se faz favorColocado por: BJoMuito obrigado. Sim podes arranjar o contacto se faz favor

Enviei e-mail :)Boa tarde,

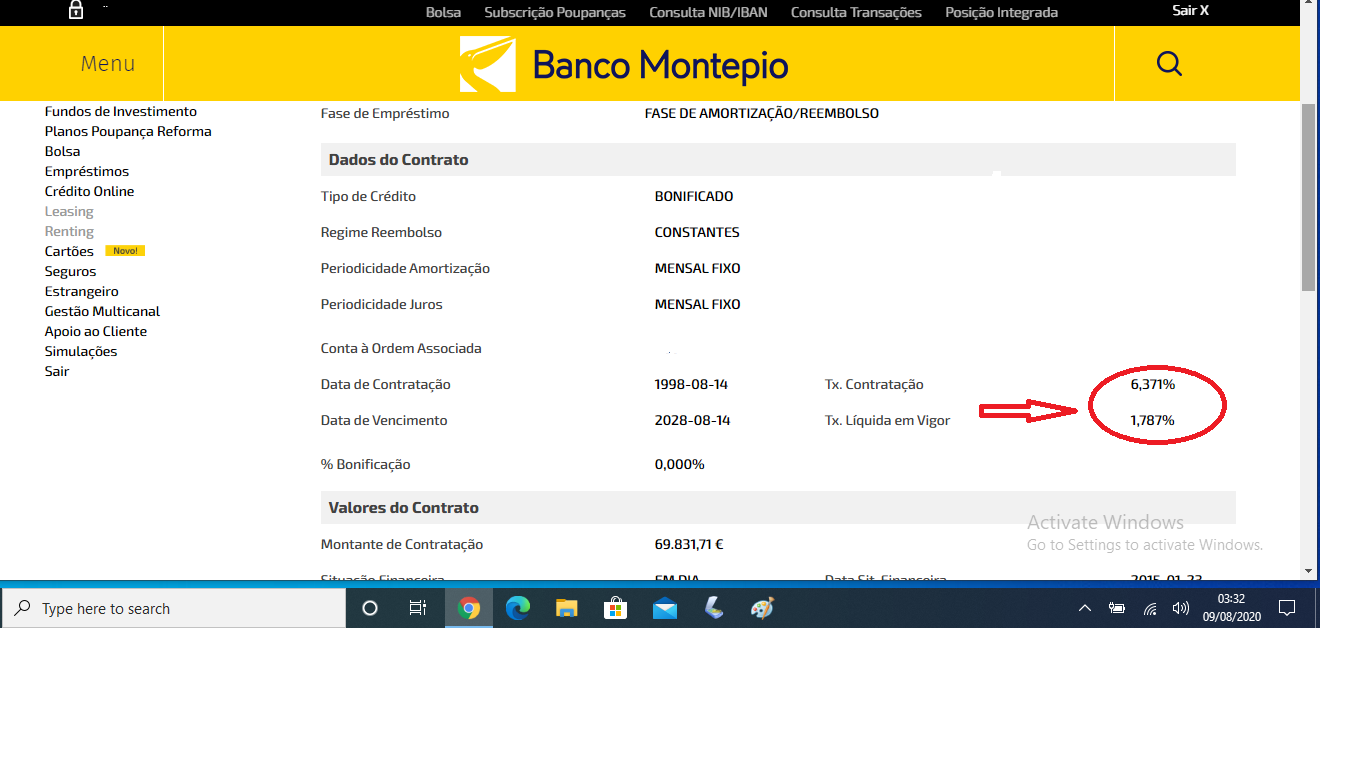

Aparentemente tem um spread em torno dos 2%. A única coisa que é necessário saber é se efectivamente tem taxa variável ou se é fixa, mas aparentemente é variável.

Como já deve ter reparado trabalho na Decisões E Soluções e o meu trabalho é exactamente procurar as melhores soluções de crédito para os clientes. Se pretender que eu o faça por si, contacte-me através do e-mail [email protected] e terei todo o gosto em ajudar sem qualquer custo nem compromisso.0.0219 seg. NEW