Serviços relacionados com casas e imóveis

Credito habitação Montepio Negado

- Adriana24rodrigues

- 18 agosto 2021 editado

Boa noite.

Iniciei com o montepio uma simulação de crédito habitação em Maio de 2021.

O meu marido recebe o ordenado mínimo e eu de baixa médica.

O valor da casa era 130 mil, e o senhor do banco disse que tínhamos tudo para correr bem no crédito.

Fazerem-nos acreditar fizemos o pedido de avaliação (retiraram o dinheiro da conta sem aviso prévio) e correu tudo bem.

Ao fim de uma semana ligam e dizem que o crédito foi negado por eu estar de baixa, mas com um fiador iríamos conseguir.

Confiando na palavra seguimos então com o fiador.

Ao fim de umas duas semanas dizem que não à nada a fazer, foi negado novamente.

Hoje ao fim de quase 3 meses e meio, o montepio retirou nos 280€ de despesas de comissão.

Contactei logo o banco e diz que são as despesas inicias do processo.

Mas o que me foi dito no banco foi que a única despesa que teríamos era do avaliador. O resto das despesas só pagáva-mos quando o crédito fosse aceite.

Eles podem fazer isto?

Obrigada por quem ajudarFoi um favor que o banco vos fez, com esses rendimentos não tem condições para contrair esse crédito.Deixaram-se enganar.Colocado por: PicaretaFoi um favor que o banco vos fez, com esses rendimentos não tem condições para contrair esse crédito.

Cada um sabe da sua vida mas não posso deixar de concordar.peça os 280€ de volta isso só podem tirar depois de tudo aprovado... não foi aprovado não há despesas nenhumas.Colocado por: luixmodpeça os 280€ de volta isso só podem tirar depois de tudo aprovado... não foi aprovado não há despesas nenhumas.

Não é verdade, os bancos cobram sempre a comissão de abertura/análise do crédito habitação independentemente de conseguir ou não o crédito. E isso acontece no Montepio e nos outros todos.

Pontualmente pode haver uma ou outra campanha em que algum banco oferece esta comissão. Não me parece que tenha sido o caso.

Nenhum banco vai dizer que não concede crédito sem pelo menos abrir o processo e cobrar a comissão inicial, porque obviamente é assim que fazem dinheiro.Para carta de pré-aprovação, não cobram nada, não é simulação no balcão é ir a análise de risco do banco e receber carta de pré-aprovação, ficando pendente da avaliação do imóvel.

Manda fazer avaliação, cobram a avaliação e a comissão de estudo, ronda aos 500€, se não avançar para a avaliação não cobram nada.

A pré-aprovação antes da avaliação diz isto...

"Exmo(a). Sr(a).,

É com particular satisfação que lhe comunicamos que o seu empréstimo à habitação foi aprovado 1, pelo

montante de xxxxxxxx Euros e pelo prazo de xxx meses, pelo que vamos de imediato dar seguimento ao

processo de avaliação do imóvel.

A contratação do seu empréstimo decorrerá normalmente após a verificação dos requisitos 2 necessários para

a aprovação definitiva do empréstimo.

Com os melhores cumprimentos,"

1 e 2 é referente à documentação e avaliação do imóvel.

Não recebeu a carta de pré-aprovação, antes de avançar para a avaliação?Colocado por: Varejote

Não recebeu a carta de pré-aprovação, antes de avançar para a avaliação?

O mais provável é terem ignorado esse passo.

Algo do tipo:

Gestor do Banco - "Sim, sim, com esses rendimentos conseguem o empréstimo. Vamos já tratar da papelada..."

Crédito Recusado

Gestor do Banco - "epa isto o problema foi a baixa, mas arranjem um fiador que assim já passa...."

Crédito Recusado- Adriana24rodrigues

- 19 agosto 2021

Bom dia

Não recebi nenhuma carta de pré-aprovação, como indica.

Tanto que quando foi lá o avaliador também não me deram acesso a documento nenhum.

De momento já comprei casa, eu estou de baixa não desempregada

E funcionou completamente diferente do montepio.

Só acho muito mau um banco dizer que a única despesa que iríamos ter era do avaliador, o resto das despesas cobravam depois do crédito aprovado.

Obrigada por os comentários.Colocado por: Adriana24rodriguesSó acho muito mau um banco dizer que a única despesa que iríamos ter era do avaliador, o resto das despesas cobravam depois do crédito aprovado.

Provavelmente o gestor não foi correcto a dar-lhe essa informação.

Mas na simulação deve ter-lhe entregado uma FINE onde tem que constar essa informação toda de forma clara.

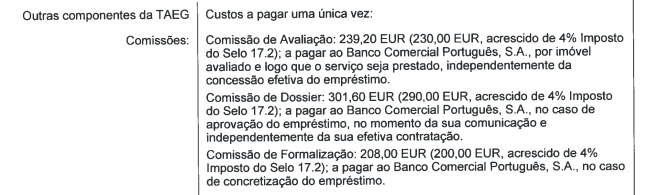

Este é um exemplo da FINE do BCP.

Como vê, neste caso há uma comissão na altura da avaliação, tem outra quando for aprovado, e outra quando for concedido efetivamente.- Adriana24rodrigues

- 19 agosto 2021

Sim tive acesso a essa informação.

Mas nunca fui informada que teria de pagar este valor só para abertura do processo.

Obrigada por a sua ajuda- angelicous

- 19 agosto 2021

Alguns gestores não sei que andam a fazer nos bancos. Parece que não sabem minimamente o que andam ali a vender... não sei qual é a formação de alguns mas ainda à pouco tempo fui a um para um crédito automóvel, e pedi esclarecimentos sobre algumas taxas que entravam no financiamento e o gestor nos disse que tinhamos que ter disponível na conta quando a transacção fosse feita.... Começou logo a coçar a cabeça e tive eu que lhe explicar na simulação que ele me deu onde entrava o montante dos encargos como financiado. Estamos a falar de coisas basicas, contas de somar e subtrair....

O meu conselho é que vá por terceiros. Eu fiz tudo pelo Dr. Finanças quando foi a compra da casa. Mas eles não vão andar cá com paninhos quentes. Pedem-lhe os rendimentos e a situação laboral e depois é que vão vir propostas(ou não). O meu processo foi sem espinhas e relativamente rápido. Na altura não estive à espera de muitas ofertas, recebemos 3. Caixa Eurobic e Totta. O Totta era o meu banco. As melhores taxas eram as do eurobic. Fiz crédito com a caixa. Mais rápido, não precisei de fiadores nenhuns. A minha irmã quando fez a escritura dela, diz que demoraram cerca de 3 horas só para assinar papelada. Nós demoramos 20 minutos. Só posso dizer bem do processo deles. E o pagamento deles é a comissão por fazerem o crédito.

Como é óbvio o seu caso é diferente. O banco não se pode atravessar num crédito tão grande sem garantias. O salário minimo nunca pode ser alvo de penhora. Não sei do que é a sua baixa médica, mas se é de longa duração e o trabalho também é de ordenado minimo não será fácil para uma casa com esse valor... Ou tem dinheiro para uma boa entrada para baixar o valor do crédito, ou então esqueça.Colocado por: Adriana24rodriguesSim tive acesso a essa informação.

Mas nunca fui informada que teria de pagar este valor só para abertura do processo.

Obrigada por a sua ajuda

Se teve acesso à informação então foi informada.... É importante ler aquilo que se está a assinar e não se fiar apenas no que a pessoa que está à sua frente está a dizer.Bom dia,

Ainda ontem respondi a alguém sobre comissões e lembrei-me desta entidade bancária, mas náo fiz referência. Este é o único banco, por definição, que tenta que os clientes façam logo a avaliação antes de terem o que quer que seja aprovado.

Todos os outros, regra geral, e salvo funcionários mais "agressivos" primeiro aprovam e depois sim pedem avaliação.

Ao contrário do escrito por alguns é extremamente raro que qualquer comissão seja cobrada em caso de não aprovação, e comigo ou connosco da Decisões E Soluçóes nunca tal aconteceu nem eu permitiria! Passando à avaliaçáo a história já é diferente. há bancos que só cobrarão a avaliação, outros também a comissão de dossier.

Relativamente à Sra Adriana, básicamente fez tudo mal (e aparentemente já se terá apercebido disso) e dúvido que recupere o valor da comissão. De qualquer modo e estando de baixa, não se sabendo o seu salário nem quanto pediu, não percebo o porquê nem o para quê de fazerem comentários relativamente ao que deve ou não fazer.- Adriana24rodrigues

- 19 agosto 2021 editado

Neste momento já comprei casa com a ajuda do doutor finanças.

A minha única dúvida é se era normal cobrarem esse valor sem me terem informado que era uma despesa inicial.

Como já referi o senhor do banco disse que a única despesa era do avaliador. O resto só era pago se o crédito fosse aprovado.

Para mim mais sabiam eles que o crédito ia ser negado,mas deram me esperanças do contrário.

Se nos dão esperanças no banco que temos tudo para correr bem é normal que acreditemos, supostamente sabem o que estão a fazer- angelicous

- 19 agosto 2021

Colocado por: Adriana24rodriguesNeste momento já comprei casa com a ajuda do doutor finanças.

A minha única dúvida é se era normal cobrarem esse valor sem me terem informado que era uma despesa inicial.

Como já referi o senhor do banco disse que a única despesa era do avaliador. O resto só era pago se o crédito fosse aprovado.

Para mim mais sabiam eles que o crédito ia ser negado,mas deram me esperanças do contrário.

Se nos dão esperanças no banco que temos tudo para correr bem é normal que acreditemos, supostamente sabem o que estão a fazer

Mas não sabem porque a decisão não lhes cabe a eles a não ser em situações que o crédito seja aprovado na agência. Eu estou para ouvir um gestor que diga que a situação de crédito não é favorável. Só se for uma situação mais que evidente. Já vi gente com contratos de formação a acabar menos de 6 meses, a dizerem-lhes que tinha tudo para andar na compra de casas de 250 mil...

O que não é normal, é a avaliação ter sido feita antes como disse o sr Luis. Na altura que comprei casa, também fiquei com a ideia de que alguns bancos contratam o serviço, outros tem avaliadores da casa... Provavelmente o seu era da casa.Se entretanto conseguiu comprou casa, calculo que tenha sido com crédito noutro banco, o gestor até tinha uma certa razão quando disse que era possível. A verdade é que não é ele que decide e deviam ter feito uma pré aprovação antes de tudo.Colocado por: luisDSDe qualquer modo e estando de baixa, não se sabendo o seu salário nem quanto pediu, não percebo o porquê nem o para quê de fazerem comentários relativamente ao que deve ou não fazer.

Sabemos que o banco recusou o crédito. Tenho visto muita gente a comprar casas sem condições financeiras para isso, quando a euribor começar a subir vai ser um aperto. Se os bancos emprestam a quem não tem condições financeiras, imagino a situação daqueles créditos que são recusados.- Adriana24rodrigues

- 19 agosto 2021

Ja fui diretamente ao banco, o senhor disse-me que foi um erro e o banco terá de me devolver esse dinheiro.

O crédito foi negado não tendo qualquer custos.

Obrigada a todos os que quiseram ajudar e não criticarem.Picareta,

Dizer "o banco recusou" é só +- verdade. Acredite que o mesmo processo é aprovado numa agência do Banco X e na agência ao lado do mesmo banco X é recusado, ou então aprovado com condições diferentes. Quero com isto dizer que o banco é só uma parte da coisa, e quando se trata de aprovar ou não, a pessoa que trata o processo é, na minha opinião, mais importante que a politica do banco. E quando se trata de baixas por motivos de saúde, maternidade etc, há gestores com os quais simplesmente não vale a pena, vão "carregar" o processo de maneira a dar recusado, já outros sabem e esforçam-se.

Posto isto, quem lhe diz que a Adriana não é efectiva com um salário de 3 ou 4.000€ liquidos?? A única coisa que sabemos é que está de baixa, daí eu não perceber esses comentários. Olhe que já vi muita coisa surpreendente, para o bem e para o mal!0.0167 seg. NEW