Construir

Subscrição de Seguro PPR ( interessantes condições para ganhar $)

- e ainda há o facto do capital não ser garantido, vi alguns que durante este ano estão a perder valor, por exemplo.

- RicardoPorto

- 23 dezembro 2022

Faz este ano, vai buscar benefícios em irs, em janeiro levanta tudo.

Perde 1% de resgate e ainda ganha 19% limpos.. pois não houve maior valias na cotaçãoColocado por: RicardoPortoFaz este ano, vai buscar benefícios em irs, em janeiro levanta tudo.

Perde 1% de resgate e ainda ganha 19% limpos.. pois não houve maior valias na cotação

Qual o banco que tem 1% de resgate?- pguilherme

- 24 dezembro 2022

Colocado por: Pedro_Soares

Não se pode amortizar o CH. Apenas se pode pedir o valor mensal da prestação.

Mas depois pode com o seu capital amortizar. Lol

Mês a mês? Não se pode pedir o ano todo que passou?

Que chatice…Hum

É dar uma ordem de resgate mensal regular até aos 470 oiros...

Mas indaguem o vosso agente bancário ou de seguros se a companhia tem o mesmo entendimento

Ainda dizem que não há dinheiro:

Cortesia CM- pcspinheiro

- 25 dezembro 2022

Enquanto não se cortar o pescoço ao monstro, ele vai sempre precisar de comida... Depois, numa empresa que só dá prezuízo, é greves e escândalos destes a toda a hora. Quão melhor estaria o país sem a TAP?Colocado por: pcspinheiroQuão melhor estaria o país sem a TAP?

Melhor/Pior não sei...

Mas que a privatização foi mais uma grande treta para manter alguém, isso é certo!Colocado por: SACSMas que a privatização foi mais uma grande treta para manter alguém, isso é certo!

O problema não foi a privatização, foi a nacionalização.Colocado por: Pickaxe

O problema não foi a privatização, foi a nacionalização.

Isso, tem razão. 😱Colocado por: pguilherme

Mês a mês? Não se pode pedir o ano todo que passou?

Que chatice…

Não, porque tem o limite mensal de 1 IAS, acho que de 480€/mês...

mas segundo me parece, e caso não haja falha de interpretação, podemos fazer 1 em janeiro e resgatar em fevereiro, fazer outro em fevereiro e resgatar em março e assim sucessivamente até perfazer o total do benefício fiscal de 2023 (400 ou 350€ consoante a idade)...Colocado por: NTORIONmas segundo me parece, e caso não haja falha de interpretação, podemos fazer 1 em janeiro e resgatar em fevereiro, fazer outro em fevereiro e resgatar em março e assim sucessivamente até perfazer o total do benefício fiscal de 2023 (400 ou 350€ consoante a idade)...

Atenção que há bancos (não quero dizer o nome, mas é espanhol, o nome começa por S e usa a cor vermelha), que penalizam os benefícios fiscais (os tais 400 ou 350) alegando que a lei é omissa. Até a AT dizer o contrário, pelo que sei, a prática é esta.- pguilherme

- 25 janeiro 2023

Colocado por: HAL_9000Atenção que há bancos (não quero dizer o nome, mas é espanhol, o nome começa por S e usa a cor vermelha), que penalizam os benefícios fiscais (os tais 400 ou 350) alegando que a lei é omissa. Até a AT dizer o contrário, pelo que sei, a prática é esta.

Não estou a ver como, pois os benefícios fiscais não estão relacionados com o banco, pois são em sede de IRS.

De qq forma, vou averiguar.Colocado por: pguilhermeNão estou a ver como, pois os benefícios fiscais não estão relacionados com o banco, pois são em sede de IRS.

Foi a informação que me deram, e não tenho razão para duvidar. Eu tb n sei como porque nunca resgatei um PPR, e nem vou resgatar uma vez que este ano foi o descalabro e estou a perder muito dinheiro.

De qq forma, vou averiguar.

Imagino devem informar as finanças para reverter o benefício devido a mobilização antecipada. Não sei. Se se conseguir informar e se achar pertinente partilhe aqui.Hum.

As respostas estarao aqui

Leiam atentamente e até ao fim

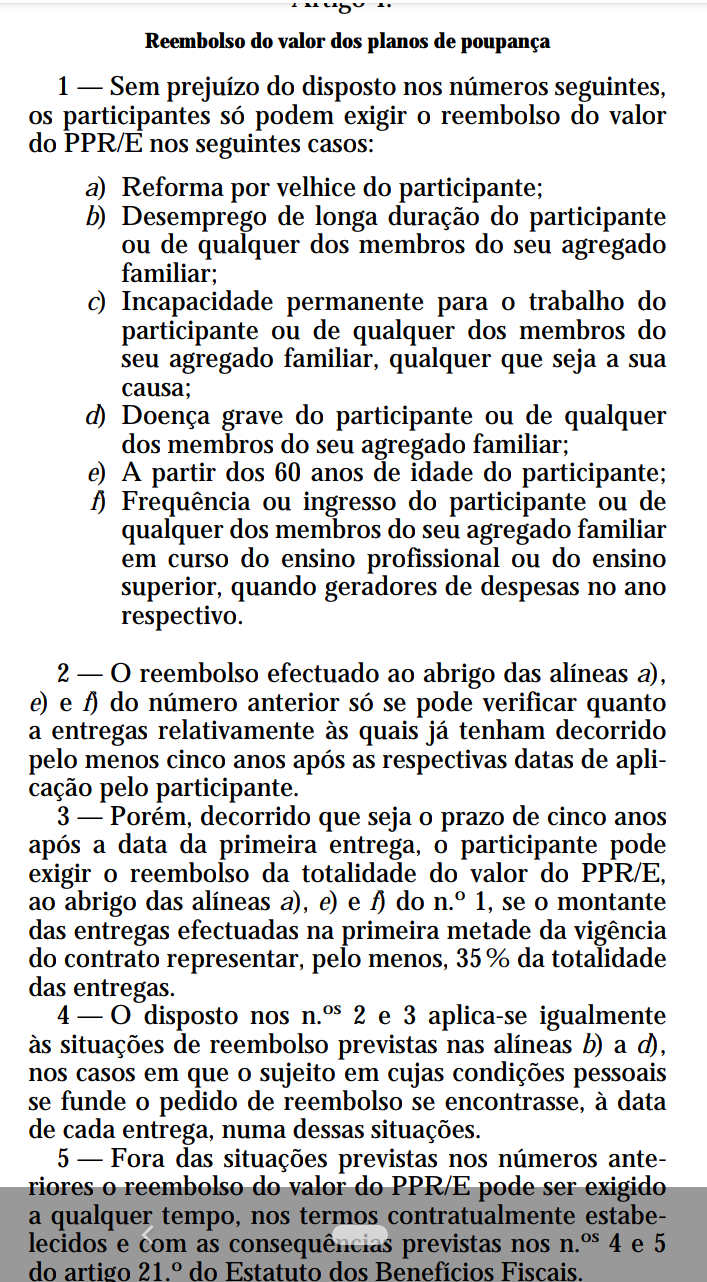

Os resgates têm de ser para fins diversos e não os previstos no n1 a 4 do art 4 do DL 158/2002.

Vejam que a lei 19/2022 começa por dizer, sem prejuízo do disposto no 1 a 4 do art 4 do DL 158/2002, pelo que os pressupostos para resgate ao abrigo desse regime geral, estão válidos, nomeadamente a necessidade de depósito por 5 anos dos PPR e para os fins indicados no n1.

Os bancos deixam resgatar e comunicam a mobilização á AT, pelo que se não cumprir a norma não tem direito ao benefício fiscal.

Tendo o ppr penalizações contratuais por mobilização antecipada 1 ou 2% conforme o produto, algum pode aplicar no resgate, uma vez que a lei 19/2022 protege de penalizações fiscais e não das contratuais.

É o meu entendimento em linha com a notícia

https://contaspoupanca.pt/2022/11/07/as-respostas-como-resgatar-mais-de-400-euros-por-mes-do-seu-ppr-sem-penalizacao/É esclarecedor, mas não deixa de ser uma resposta do grupo parlamentar do partido Socialista, pelo que percebi.

Se a AT é que fiscaliza, enquanto não se pronunciar de forma clara, não sei até que ponto não se agarrarão a isso para continuar a penalizar, ou pelo menos a vender essa ideia aos clientes de forma a demovê-los.

A minha interpretação também é clara: Sem penalização é isso mesmo, sem penalizaçãoHum

A posição da AT no contacto com a linha de benefícios fiscais, garantiram ( verbalmente) ser a mesma que descrevi.

.

Mas acho que a lei é muito clara, até.

O que é estranho é proteger o resgate para mobilização para fins diversos sem penalidades e no caso de fins previstos no 1 a 4 do art 4 do DL 158/2002 e suas alterações exigir o depósito por 5 anos...

O n5 refere se a mobilização por outros fins que a lei 19/2022 visa proteger de penalidades.Hum.

Ora aqui está a lei 19/2022 que prevê o regime exepcao.

Começa como dito, sem prejuízo bla Bla Bla......- pcspinheiro

- 25 janeiro 2023

Mas então fazem uma lei de interpretação duvidosa para enganar à posteriori quem decidir resgatar??? Apregoam "sem penalização", é sem penalização, poça! Senão é uma situação clara de entrapment. As leis tem que ser escritas em Português de Portugal que os Portugueses entendam! Mesmo entre o juristas, pergunta-se a um e interpreta de uma maneira, pergunta-se a outro e entende de outra. Se existem excepções TÊM que ser declaradas inequivocamente!

No entanto, parece que a interpretação é que sim, podem ser resgatados sem penalizações. Isto segundo a bastonária da ordem dos contabilistas. Vejam aqui a partir do min 21: https://podcasts.google.com/feed/aHR0cHM6Ly9hbmNob3IuZm0vcy9hN2NhMTJmOC9wb2RjYXN0L3Jzcw/episode/ZDBkMTc2NmMtNWY4ZS00NGJjLTgwYzQtOGIwYmVhNTQ2MWFi?ep=14

A DECO parece concordar:

https://www.youtube.com/watch?v=K7KLoqHBwZw a partir do min 2:18Colocado por: smartHum.

Ora aqui está a lei 19/2022 que prevê o regime exepcao.

Começa como dito, sem prejuízo bla Bla Bla......

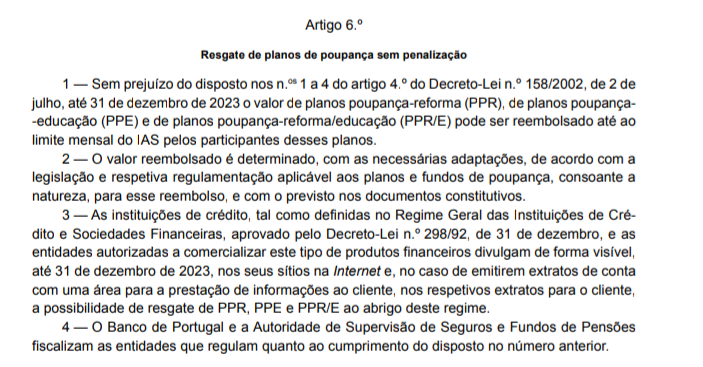

Mas essa Lei foi alterada, pelo que é possível para pagamento da prestação...

Lei n.º 24-D/2022 de 30 de dezembro: https://files.dre.pt/1s/2022/10/20400/0000200005.pdf

Artigo 273.º - Alteração à Lei n.º 19/2022, de 21 de outubro

Os artigos 3.º e 6.º da Lei n.º 19/2022, de 21 de outubro, passam a ter a seguinte redação

Artigo 6.º

1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2 — Durante o ano de 2023 é permitido o reembolso parcial ou total do valor dos planos-poupança referidos no número anterior para pagamento de prestações de contratos de crédito garantidos por hipoteca sobre imóvel destinado a habitação própria e permanente do participante, bem como prestações do crédito à construção ou beneficiação de imóveis para habitação própria e permanente, e entregas a cooperativas de habitação em soluções de habitação própria permanente, sendo dispensadas da obrigação de permanência mínima de cinco anos para mobilização sem a penalização prevista no n.º 4 do artigo 21.º do Estatuto dos Benefícios Fiscais, à semelhança das situações referidas nas alíneas b), c) e d) do n.º 1 do artigo 4.º do Decreto-Lei n.º 158/2002, de 2 de julho.

3 — (Anterior n.º 2.)

4 — (Anterior n.º 3.)

5 — (Anterior n.º 4.)

Podem ver mais aqui:

https://caldeiraodebolsa.jornaldenegocios.pt/viewtopic.php?f=3&t=95224&start=25- pcspinheiro

- 25 janeiro 2023

Então e se não for para esses casos específicos??0.0224 seg. NEW