Construir

Subscrição de Seguro PPR ( interessantes condições para ganhar $)

Colocado por: NTORION

Mas essa Lei foi alterada, pelo que é possível para pagamento da prestação...

Lei n.º 24-D/2022 de 30 de dezembro:https://files.dre.pt/1s/2022/10/20400/0000200005.pdf

Artigo 273.º - Alteração à Lei n.º 19/2022, de 21 de outubro

Os artigos 3.º e 6.º da Lei n.º 19/2022, de 21 de outubro, passam a ter a seguinte redação

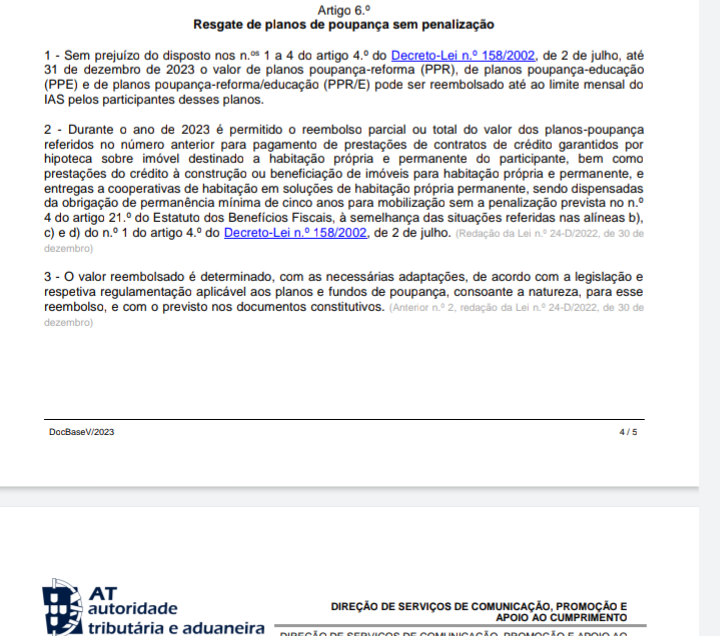

Artigo 6.º

1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2 — Durante o ano de 2023 é permitido o reembolso parcial ou total do valor dos planos-poupança referidos no número anterior para pagamento de prestações de contratos de crédito garantidos por hipoteca sobre imóvel destinado a habitação própria e permanente do participante, bem como prestações do crédito à construção ou beneficiação de imóveis para habitação própria e permanente, e entregas a cooperativas de habitação em soluções de habitação própria permanente, sendo dispensadas da obrigação de permanência mínima de cinco anos para mobilização sem a penalização prevista no n.º 4 do artigo 21.º do Estatuto dos Benefícios Fiscais, à semelhança das situações referidas nas alíneas b), c) e d) do n.º 1 do artigo 4.º do Decreto-Lei n.º 158/2002, de 2 de julho.

3 — (Anterior n.º 2.)

4 — (Anterior n.º 3.)

5 — (Anterior n.º 4.)

Podem ver mais aqui:

https://caldeiraodebolsa.jornaldenegocios.pt/viewtopic.php?f=3&t=95224&start=25

Hum

Com esta redação, quem resgatou ppr entre a entrada em vigor da lei 19/2022 (21out22) até ao fim do ano, caso o tenha feito para os fins dos na 1 a 4 do art 4 do DL 158/2002, tem de cumprir os 5 anos ou fica sujeito às penalizações, uma vez que esta alteração que constitui a lei 24D/2022 só se aplica em 2023...Colocado por: pcspinheiroEntão e se não for para esses casos específicos??

Hum

Não tem penalizações- pcspinheiro

- 26 janeiro 2023

Pois, essa é a minha interpretação. E no fórum que mencionam em cima, uma resposta da AT parece não deixa sombra de dúvidas. Eu também acharia muita manhosice entalarem as pessoas primeiro dizendo à esquerda e direita "podem resgatar sem penalizações" e depois virem dizer "ai e tal, mas a parte entre vírgulas da alínea x afinal diz o contrário". Não que isso me espantasse...Colocado por: pcspinheiroE no fórum que mencionam em cima, uma resposta da AT parece não deixa sombra de dúvidas

Aquela resposta não deve ser real, pelo menos a 2a parte. E mesmo que seja, não é vinculativa, contudo não deixo de achar que está correta.Primeira ordem de resgate feita dia 20 (480,43€) já creditado na conta dia 25 no valor 477,20€.- pcspinheiro

- 26 janeiro 2023

Eu também fiz um resgate em janeiro e tenho planeado resgatar um por mês- pcspinheiro

- 26 janeiro 2023

Colocado por: NTORION

Aquela resposta não deve ser real, pelo menos a 2a parte. E mesmo que seja, não é vinculativa, contudo não deixo de achar que está correta.

Também estranhei, eles respondem sempre de forma pouco clara e aludindo á lei. Uma resposta em que vem sim ou não, não parece deles :-)Colocado por: pcspinheiroEu também fiz um resgate em janeiro e tenho planeado resgatar um por mês

Hum

Um pormaior...

O resgate que irá fazer em 2023, é com que finalidade?

Pagamento prestações do CH ou fins diversos?

Atenção que se for para liquidar as prestações CH, muito embora o resgate possa ter como limite Mensal o valor do IAS (480 €+), se o crédito estiver em nome de 2 pessoas, o valor máximo a resgatar e metade do valor mensal do CH, pois o ppr só tem 1 titular, cujo valor tem de ser inferior ao IAS.- pcspinheiro

- 27 janeiro 2023 editado

.- pcspinheiro

- 4 fevereiro 2023

Aqui mais uma explicação:

https://eco.sapo.pt/2023/02/04/resgate-de-ppr-para-credito-a-habitacao-sem-limite-de-valor-e-de-data-de-subscricao/Hum

Cuja explicação se contraria e não corresponde ao normativo que regula a exepcao.

Interessante a alegada indicação do ministerio das finanças, que só se aplica a PPR constituídos até set22, qd a norma, não indica qualquer prazo de constituição dos ppr.

Será que a banca anda assustada com os resgates quero dizer transferência de valores para certificados de aforro?

🤔Hum

Alguens andam a inventar e não sou eu...- pcspinheiro

- 5 fevereiro 2023

Pois, seria interessante saber quem é a "fonte oficial" citada...Estes tipos é pim, Pam, pum, não acerta um...

Não são capazes de fazer uma lei em condições de uma vez, e as emendas são cada vez mais confusas...

"No caso de o reembolso antecipado ser feito para outro fim que não o do pagamento das prestações do empréstimo da casa, terão de ser observados dois limites para que não haja penalização: por um lado, o valor do reembolso, que está limitado ao Indexante de Apoios Sociais (IAS) e, por outro, tem de incidir sobre as entregas (subscrições) realizadas até 30 de setembro de 2022."Colocado por: smartfinanças, que só se aplica a PPR constituídos até set22

Só se aplica, sem limites de resgate,os de outubro (após alteração da lei), têm de observar o limite do IAS...- pcspinheiro

- 5 fevereiro 2023

Dada tanta incerteza acerca do pode/não pode - e como - é de admirar que ainda ninguém de autoridade competente tenha vindo a público tirar as teimas de vez... até às instituições que detém os PPR deixam avisos de que estão á espera de esclarecimento por parte da AT, isto quase 5 meses dentro do processo! É simplesmente triste...Colocado por: pcspinheiroDada tanta incerteza acerca do pode/não pode - e como - é de admirar que ainda ninguém de autoridade competente tenha vindo a público tirar as teimas de vez... até às instituições que detém os PPR deixam avisos de que estão á espera de esclarecimento por parte da AT, isto quase 5 meses dentro do processo! É simplesmente triste...

A AT deve ter pedido esclarecimentos à tutela e aguarda a respectiva resposta do SE/ministério.- pcspinheiro

- 5 fevereiro 2023

E no entretanto muitos devem querer fazer resgates e ter medo de, finalmente, serem penalizados. Continua a ser triste, as leis têm que ser claras!... Todos dizem que sim, que se pode resgatar sem penalizações, mas muitos deixam a ressalva que a AT pode interpretar de modo diferente. Ora, que raio de leis se fazem neste país que tanto dão para um lado como para outro e ninguém esclarece em tempo oportuno?? Lá para Dezembro vêm dizer que afinal tinham que respeitar os 5 anos, e quem fez os resgates anteriores o ano todo fica a arder. Enfim...Hum.

O mais interessante,

É que a lei 19/2022 actualmente em vigor, já com a alteração do OEstado, contraria se a ela própria.

Se pretender utilizar ppr para pagamento das prestações até ao valor IAS, o n. 1 não permite, sem que o ppr tenha 5 anos, dizendo por isso "sem prejuízo do 1 a 4 do art 4 do DL 158/2002".

Já o n. 2, vem possibilitar essa finalidade sem penalizações..

Lol

Quanto a declaração do ministério das Finanças de que só e aplicável a PPR constituídos até set22, pergunto...

Onde é que tal está previsto?

Em lado nenhum como se constata...

Enfim, tb quem entrevista, não se dá sequer ao trabalho de questionar..

Vejam a contradição relatada..:- pcspinheiro

- 5 fevereiro 2023

Sim, eu não questiono as contradições do que tem sido dito e escrito. Têm sido mais do que muitas. Mas afinal, o artigo do Eco que citei, parece ser a resposta oficial da AT. Ora vejam isto que acabei de encontrar:

https://contaspoupanca.pt/2023/02/04/a-resposta-oficial-pode-resgatar-mais-de-400-euros-por-mes-do-seu-ppr-sem-penalizacao/

Por isso confirma-se que se podem resgatar valores de PPRs subscritos até Setembro de 2022 SEM PENALIZAÇÕES. Esta info deverá ser publicada em breve no site das finaças.Hum

Bem digo

Em 1a instância,

Neste país, um órgão administrativo, consegue impor o cumprimento de condições que não se concretizam na letra da lei.

E se não concorda

Recorra a via judicial

E aí, pague taxas de justiça e some despesas de advogado

E se no fim, após muito tempo tiver razao..

Ficamos assim,

Mas com os bolsos mais vazios0.0240 seg. NEW