Comprar casas e imóveis

Comprar casa agora? Os preços são aceitáveis? (6)

- N Miguel Oliveira

- 1 abril 2025 editado

Colocado por: ClioIIÉ impossível à classe média pagar habitação.

É ao contrário.

É precisamente por ser possível (graças à loucura dos créditos) que isto está assim.

Quando o limite máximo do crédito baixar um bocado... em que a classe média só pode comprar até 200k€... os preços baixarão.

Até lá teremos malta envidivada a 40 anos, para toda a vida vá, por uma coisa que vale metade do que pagou (pagará) por ela.Colocado por: larkheClaro que as pessoas que comprarem em ultimo vão perder esses 10 ou 15% , mas da maneira que vejo os preços subirem ....

Visto como um investimento a longo prazo nunca será um prejuízo.Colocado por: ClioII

Sim, estamos.

É impossível à classe média pagar habitação.

Tem tudo para correr mal.

Mas é também a classe média que está a vender esses apartamentos, para capitalizar o máximo que puderem.

Ou aparecerem apartamentos do nada à venda?

Todos querem capitalizar, mesmo alguns aqui falam que compraram por 100k€ e agora podem vender por mais de 250k€, ou acham que vão vender por 150k€?

Isto para quem compra é sempre caro, para quem vende é sempre barato.

O resto são histórias para embalar meninos.- Jorge_Gonçalves

- 1 abril 2025 editado

Colocado por: PedroNunes24

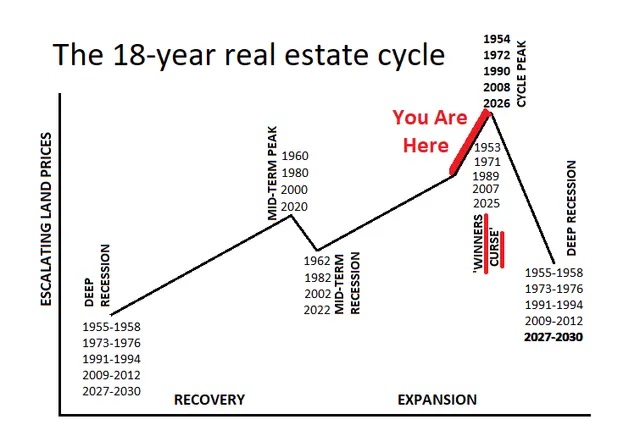

É a fase final do ciclo imobiliário que dura em média 18 anos. A chamada "winner's curse" e que dura aproximadamente 2 anos. Altura em que quem tem algum capital de lado decide investir porque "o lucro é garantido" e realmente a coisa até parece funcionar e ser sempre a subir, até eventualmente colapsar, daí o nome.

Contraír dívida para comprar algo que valoriza pela dívida que se contraiu. Quem diz que a correção nunca vai acontecer, é o mesmo que achar que nunca mais vai chover porque está no pico do verão. Esta é a fase em que se faz muito dinheiro, mas em que também se pode deitar tudo a perder. Eu vou aproveitar e vender o meu imóvel de arrendamento enquanto ainda há musica e cadeiras para sentar.

Mesmo dando de barato que esses ciclos de 18 anos efetivamente estão corretos, há um pormenor muito relevante que faz toda a diferença… depois de bater no fundo e iniciar-se um novo ciclo, o pico seguinte é por regra superior ao anterior, portanto, quem comprar agora no pico, mesmo que venha ai uma crise acentuada, se esperar uns anos (no limite os 18 anos que refere), terá lucro.

Imobiliário é um investimento de longo prazo, se acha que pode vir a precisar do dinheiro no curto prazo, então comprar imóveis pode não ser a melhor solução para aplicar o dinheiro que tem disponível. Se já tem imóveis e acha que pode vir a precisar do dinheiro daqui a poucos anos antes do novo ciclo, então talvez seja melhor vender agora também.o problema da habitação faz-me lembrar uma rede de pescador toda entrelaçada, cheia de nós.

será que tem solução?

talvez construir massivamente mas isso está fora do exequivel e dos interesses que por sua vez é uma rede muito intrincada.

em termos politicos tambem ninguem tem coragem para mexer no tecido social de forma tão massiva

é mais fácil preservar o terreno para uns bons empreendimentos de luxo pois parece que a unica riqueza que temos é podermos ser uma especie de resort turistico.Colocado por: VarejoteTodos querem capitalizar, mesmo alguns aqui falam que compraram por 100k€ e agora podem vender por mais de 250k€, ou acham que vão vender por 150k€?

Este é o problema, não se trata de alguém que vai ganhar muito dinheiro, mas sim de pessoas que pretendem mudar de casa e têm de capitalizar na actual para comprar outra - nova e/ou maior - que agora também são mais caras.

Se não há construção de novas as usadas ficam mais caras. A ultima casa que comprei e habito custou o dobro da que vivia antes só que na altura havia muita oferta de novas.- ferreiraj125

- 1 abril 2025 editado

Colocado por: larkhe

Pode corrigir alguma coisa, e espero que sim mas como disse desde que os bancos emprestam determinado valor sobre um imovel, mesmo que a família perca o imóvel a favor do banco, o banco dificilmente ( para não dizer quase impossivel ) vai vender o imovel a perder dinheiro, mesmo que haja uma correcçao e acredito que vá haver nunca vai para valores de 2015 ou até 2010, neste tempo estamos a falar de aumento de preços superiores a 50%, a haver uma correcção vai ser de 10 ou 15 % que será aceitavel pelos bancos.

Claro que as pessoas que comprarem em ultimo vão perder esses 10 ou 15% , mas da maneira que vejo os preços subirem ....

Estás a assumir que o banco precisa de perder dinheiro.

Isso só aconteceria, quiçás, em creditos muitos recentes.

Ora, imaginando que alguém comprou um imovel por 200,000 € em 2020, deu apenas 10% de entrada (estou a considerar o minimo possivel), que fez um credito a 40 anos (estou a considerar o maximo possivel), e que pagou à volta de 4% de juros+spread.

Entretanto o imovel valorizou 50%, ou seja 300,000 €, e estará com cerca de 170,000 € de capital em divida.

Neste momento, o banco pode vender o imovel a pouco mais de metade do seu preço atual e ainda assim não perde capital em divida, e já ganhou cerca de 35,000 € em juros!

O banco até poderia vender o imovel a 135,000 €, ou seja a 45% do seu preço atual, e apenas perderia o valor dos juros.

O pessoal não tem noção que os requisitos de capitais proprios são, acima de tudo, uma proteção para os bancos.

Neste momento o banco poderia vender a casa bastante abaixo do atual valor de mercado e ainda assim não perderia dinheiro.

Portanto não confiaria muito nessa teoria de que não haveria casas "baratas" a inundar o mercado só porque os bancos não iriam perder dinheiro, porque na realidade podem fazê-lo sem perderem dinheiro.

Sem falar que numa situação de crise economica, os bancos podem efetivamente ter de perder dinheiro. Até porque não lhes vale de muito ter imoveis parados, e em situação de crise precisam é de liquidez.Colocado por: Carvai

Conheço vários casos desses, venderam pelo dobro, mas por azar as casas queriam comprar, também já custavam o dobro.

Este é o problema, não se trata de alguém que vai ganhar muito dinheiro, mas sim de pessoas que pretendem mudar de casa e têm de capitalizar na actual para comprar outra - nova e/ou maior - que agora também são mais caras.

Se não há construção de novas as usadas ficam mais caras. A ultima casa que comprei e habito custou o dobro da que vivia antes só que na altura havia muita oferta de novas.- ferreiraj125

- 1 abril 2025

Colocado por: HAL_9000Ora bem, um amigo meu colocou o seu apartamento à venda por 320K, na AML, valor de mercado indicado pelo agente imobiliário. A estratégia dele foi: se o apartamento não tiver propostas concretas ao fim de 3 semanas, sobe-se o preço para 340K, para "chamar a atenção" e porque quem quer comprar precebe a urgência de apresentar proposta. Pelos vistos tem sido essa a estratégia da agencia onde trabalha e com bons resultados. wtf?

Entretanto eu pensei em trocar de casa (margem sul AML), tendo em conta que demoro cerca de 2:15 h(transportes) e 3h(carro) diárias em commute (ligações de transportes públicos ineficientes vs Pontes). Não pretendo vender o imovel actual (está quase pago), mas rentabilizar.

Ora bem conclusões que cheguei até agora, com apenas duas semanas de pesquisa: Na margem norte, apartamentos que há 5 anos eu não quis dar 80K porque me pareciam francamente caros, neste momento estão a valer cerca de 260-300K.

Na zona onde habito actualmente, e onde em 2020 comrei apartamento por 47K, neste momento e com as mesmas características, não ha nada abaixo de 175K.

É impressão minha ou estamos a roçar niveis de insanidade? Nos próximos 6 meses vou acompanhar a evolução do mercado, mas para já as minhas conclusões são:

- Esquece a mudança de casa, está tudo maluco.

- Foge da AML enquanto podes.

Não digo que é o caso, mas a subida de preços é o que leva muitas vezes um bem especulativo subir acima de valores que são sustentaveis.

Há muita gente a considerar o imobiliario um negocio garantido, porque compram agora a um preço e daqui a uns anos podem vender com bastante lucro.

Isso também leva muita gente a comprar casa a preços que nunca compraria há 5 ou 10 anos.

É criado FOMO, as pessoas querem comprar casa já, ao preço que estiver, porque para o ano vai estar mais caro, daqui a 5 anos ainda mais caro, e assim por diante.

Ora, se as pessoas compram as casas a qualquer preço, porque tem de ser, porque se esperarem vão pagar ainda mais, ou não conseguem comprar de todo, isso leva a que os preços subam ainda mais.

Já há uns anos eu fazia uma simples pergunta, que posso continuar a fazer agora: vês uma casa com valor de mercado de 300k.

Se estivesse a 400k comprarias?

Porque não? Daqui a 5 anos já vai estar a valer mais que isso...

Então e esse essa casa estivesse a 300k há 5 anos, quando o seu valor de mercado era 250k, não a teriam comprado? Porque não? Se eventualmente ela iria valer 300k ou mais...

Onde é que pára o valor que estão dispostos a dar por uma casa?

Portanto, se uma casa está a 300k compram porque todas estão a esse preço. Então quando estiverem todas as 400k, compram à mesma porque estão todas a esse preço. Quando estiverem todas a 500k compram porque estão todas a esse preço...

Não acaba? Se os bancos facilitarem o credito para permitir comprarem casas ao preço que for, as pessoas simplesmente compram?

Que insanidade.- ferreiraj125

- 1 abril 2025

Colocado por: Pickaxe

Visto como um investimento a longo prazo nunca será um prejuízo.

Se a casa é para viver não pode ser propriamente vista como um investimento.

Por exemplo, se eu compro uma casa onde pretendo viver o resto da vida, o que me interessa é o que vou pagar pela casa, que é o que determina quanto me custará viver naquela casa o resto da minha vida tendo em conta o valor que paguei por ela.

Claro que em teoria quando morrer é patrimonio que poderia ficar para os meus herdeiros, mas não penso nisso...Tenho um amigo que teve a sorte de comprar um T3 em Lisboa por 330k há dois anos, sendo que passado alguns meses lhe estavam a oferecer 400k. Ele até podia vender mas como ele disse, "e depois compro o quê?"

Agora coisas que para mim são surreais e cada vez vejo mais, é pessoal a pôr casas em ruinas a preços de como se a estrutura toda se aproveitasse... sem terem o minimo de noção que estão praticamente só a vender o terreno.

Casas com alguns anos a preços exorbitantes a mandarem barro à parede a ver se cola como uma moradia que vi em Almoster a 800k em que se alguém desse mais de 400k ficava eu admirado. Essa casa baixou para 750k, depois para 700k, 650k e depois desapareceu do mercado porque já não lhe devia compensar a venda e a chatice. Sei que não se vendeu porque por curiosidade falei com a imobiliária que acabou por "perder" o negócio.

Há muita especulação de mercado e não há solução à vista.

O problema da habitação não passa apenas por construir habitação nos grandes centros, mas sim de melhorar os transportes para arredores. Se moras em Santarém e trabalhas em Lisboa és obrigado a ir de transportes publicos porque de carro apesar de ser 1h de viagem pagas 14 € / dia só em portagens (ida e vinda), a não ser que queiras que a viagem passe a 1h45m.Colocado por: ferreiraj125Claro que em teoria quando morrer é patrimonio que poderia ficar para os meus herdeiros, mas não penso nisso...

Já eu penso nisso, é um investimento para os filhos.Colocado por: ferreiraj125

...

Que insanidade.

Será?

Eu diria que é só o mercado a funcionar!Entretanto hoje passei mais algum tempo no idealista (tem aquela função de selecionar a área num mapa). Pois bem, imaginem que pretendo um T3 em Loures, seleciono uma zona com um raio de 3-4 km, indico que quero um T3, et voila, como que por magia aparecem-me uns quantos todos com o mesmo preço, basta terem áreas semelhantes, ainda que depois apresentem características bastante diferentes.

Depois os vendedores (cheira-me a agências) ainda adoptam outra estratégia:

- imaginem que um T3 de 100m2 está a venda por 300k. Um T3 de 105 m2 vai estar a venda por 315k é um de 95 m2 vai estar a venda por 285k (alguém sabe fazer a regra de 3 simples).

Eu já estava a estragar a famosa “concorrência” do mercado português não ter também contaminado o mercado da habitação.Colocado por: HAL_9000pretendo um T3 em Loures

Um execelente exemplo, nesta vila basta ir a um banco para perceber o que se passa. Desde que abrem até que fecham, casais (muitas vezes com filhos, e que não são de origem Portuguesa) vão para lá pedir crédito sem saber o que podem pedir (e se podem).

Da última vez que fui a um banco estava um casal a ser atendido à minha frente, tiveram 30 minutos para pedir um crédito habitação até perceberem que não o podiam pedir porque nunca tinham feito o irs em Portugal, "Só a partir de Maio" - Disse o bancário.

E depois quando finalmente conseguem o crédito, é os tais 40 anos. Claro que com muito pouca margem para negociar taxas de juro.

Quem ganha é o banco (enquanto eles estiverem a pagar o crédito) e quem lhes vendeu a casa.Colocado por: HAL_9000

...

Eu já estava a estragar a famosa “concorrência” do mercado português não ter também contaminado o mercado da habitação.

E eu que já estava a pensar que o mercado habitacional em Portugal funcionava de forma transparente, com uma concorrencia sã e eficiente em benefício dos consumidores.

Depois veio o HAL_9000 e estragou-me o "conto de fadas".

Ora bolas!

Ps. Esses valores podem ter justificação se os vendedores tiverem utilizado a ferramenta que o Idealista tem para calcular o valor do imóvel. Julgo que aquilo só tem duas variáveis: localização e dimensão.Colocado por: rod_2000

...

E depois quando finalmente conseguem o crédito, é os tais 40 anos. Claro que com muito pouca margem para negociar taxas de juro.

Quem ganha é o banco (enquanto eles estiverem a pagar o crédito) e quem lhes vendeu a casa.

E qual é mesmo a diferença entre esse casal estrangeiro e um casal português, ou um misto?Colocado por: AMG1E qual é mesmo a diferença entre esse casal estrangeiro e um casal português, ou um misto?

Não há discriminação pela origem, mas há pela situação profissional e financeira.

Um estrangeiro que tenha dinheiro consegue negociar condições iguais a um Português. Atendendo ao tipo de imigração Portuguesa, qual é que será a percentagem de pessoas nestas condições?- N Miguel Oliveira

- 2 abril 2025

Colocado por: ferreiraj125Não acaba? Se os bancos facilitarem o credito para permitir comprarem casas ao preço que for, as pessoas simplesmente compram?

Que insanidade.

Basicamente é isso.

O banco empresta até onde dá.

O Estado até fiador é...

O que eu não vejo é soluções, seja do banco, seja do Estado, para que as pessoas possam ganhar mais ao final de cada mês.

Querem é gente presa a uma prestação, a um emprego mal pago... à subordinação à rotina, sem grandes aventuras.- N Miguel Oliveira

- 2 abril 2025

Colocado por: ferreiraj125Se a casa é para viver não pode ser propriamente vista como um investimento.

Por exemplo, se eu compro uma casa onde pretendo viver o resto da vida, o que me interessa é o que vou pagar pela casa, que é o que determina quanto me custará viver naquela casa o resto da minha vida tendo em conta o valor que paguei por ela.

Claro que em teoria quando morrer é patrimonio que poderia ficar para os meus herdeiros, mas não penso nisso...

A casa, quando se destina a suprir uma necessidade, é um gasto.

Só é investimento se a vender, alugar, etc...0.0664 seg. NEW