Serviços relacionados com casas e imóveis

Recebi uma carta de PARI do banco

Colocado por: spvale

Com este sistema vai haver uma altura que nos encontramos e a minha taxa de esforço diminui, assim sendo se tiver algum problema ou azar na vida a prestação é menorse continuar como sendo é sempre a decrescer, posso pagar ligeiramente mais de juros não fiz as contas admito mas vou conseguir jogar com mais segurança.

Não se esqueça que a minha taxa é variável e não fixa,a meu ver faz a diferença

Claro. A possibilidade de fazer amortizações voluntárias ou a obrigatoriedade de as fazer (por não reduzir o valor total da prestação) faz toda a diferença. Quer de tranquilidade/segurança financeira familiar quer de evitar esquecimentos ou deslocação desse capital para outro fim. Tudo tem as suas vantagens e desvantagens.Colocado por: TyrandeE tinha a casa paga em 14 anos.

Not great, not terrible

Os valores que indiquei são totalmente fictícios. Era só uma forma de ver o tipo de alocação que é feito dentro da prestação.

Tyrande, está a fazer muito bem, a diferença entre os nossos cálculos não é tão significativa assim, nas ordens de centenas de milhares de euros (se estivesse a falar de um milhão de euros de empréstimo a 40 anos, aí sim, devia fazer as contas mais apuradas).

Deixe-me dar-lhe novamente os parabéns porque deve ter aproveitado as taxas negativas do final da década passada para ir amortizando ao invés de andar a desperdiçar o que lhe sobrava ao final do mês da prestação que tinha inicialmente contratado.

E especial nota deixo para a parte da citação: um crédito de 40 anos (terrível do ponto de vista finaceiro) que antevê (e está a surfar essa onda) pagar em 14 anos.

E para mais ainda assume isso como não sendo excelente mas como sendo "bonzinho"...

É um exemplo de comportamento financeiro para muitos outros e deixe que lhe diga que não é bonzinho é mesmo muito bom.

Não se esqueça de ir apostando em produtos financeiros com juro composto ou com englobamento automático para suprir o corte que terá quando chegar à reforma.

P.S.: ainda é solteira? 😉😀😀Colocado por: Zarb

Os valores que indiquei são totalmente fictícios. Era só uma forma de ver o tipo de alocação que é feito dentro da prestação.

Tyrande, está a fazer muito bem, a diferença entre os nossos cálculos não é tão significativa assim, nas ordens de centenas de milhares de euros (se estivesse a falar de um milhão de euros de empréstimo a 40 anos, aí sim, devia fazer as contas mais apuradas).

Deixe-me dar-lhe novamente os parabéns porque deve ter aproveitado as taxas negativas do final da década passada para ir amortizando ao invés de andar a desperdiçar o que lhe sobrava ao final do mês da prestação que tinha inicialmente contratado.

E especial nota deixo para a parte da citação: um crédito de 40 anos (terrível do ponto de vista finaceiro) que antevê (e está a surfar essa onda) pagar em 14 anos.

E para mais ainda assume isso como não sendo excelente mas como sendo "bonzinho"...

É um exemplo de comportamento financeiro para muitos outros e deixe que lhe diga que não é bonzinho é mesmo muito bom.

Não se esqueça de ir apostando em produtos financeiros com juro composto ou com englobamento automático para suprir o corte que terá quando chegar à reforma.

P.S.: ainda é solteira? 😉😀😀

O plano para a reforma confesso que ainda não o tenho bem alinhavado.

Sim, tenho PPR, mas neste momento é mais para benefício fiscal do que exatamente para "viver bem na reforma".

Já pensei em certificados de Tesouro, mas confesso que a incerteza de guerra na Europa não me deixa muito à vontade para investir em produtos com maturidade a 5 ou 10 anos.

Cripto também não me quero meter.

É algo que tenho de pensar melhor.

Neste momento todo o meu foco é acabar com o CH o mais depressa possível. Só a poupança em juros é maior do que qualquer investimento financeiro que poderia fazer.Certificados de aforro é o menos mal. Não dá muito mas é garantido.

Apenas não permite mexer nos três primeiros meses.Colocado por: Tyrande

Sim, para si não faria diferença nenhuma porque, pelos menos neste momento o pessoal da taxa variável está isento do pagamento de taxas de amortização (ou pelo menos acho que ainda está em vigor em 2025).

Pro pessoal com taxa fixa já faz diferença. :/

No meu caso não me interessa ter menos taxa de esforço. Interessa-me continuar exatamente como está :)

Já tinha no contrato antes de vir a isenção, taxa que me faz muito confusão, chateei tanto o banco que cederam.

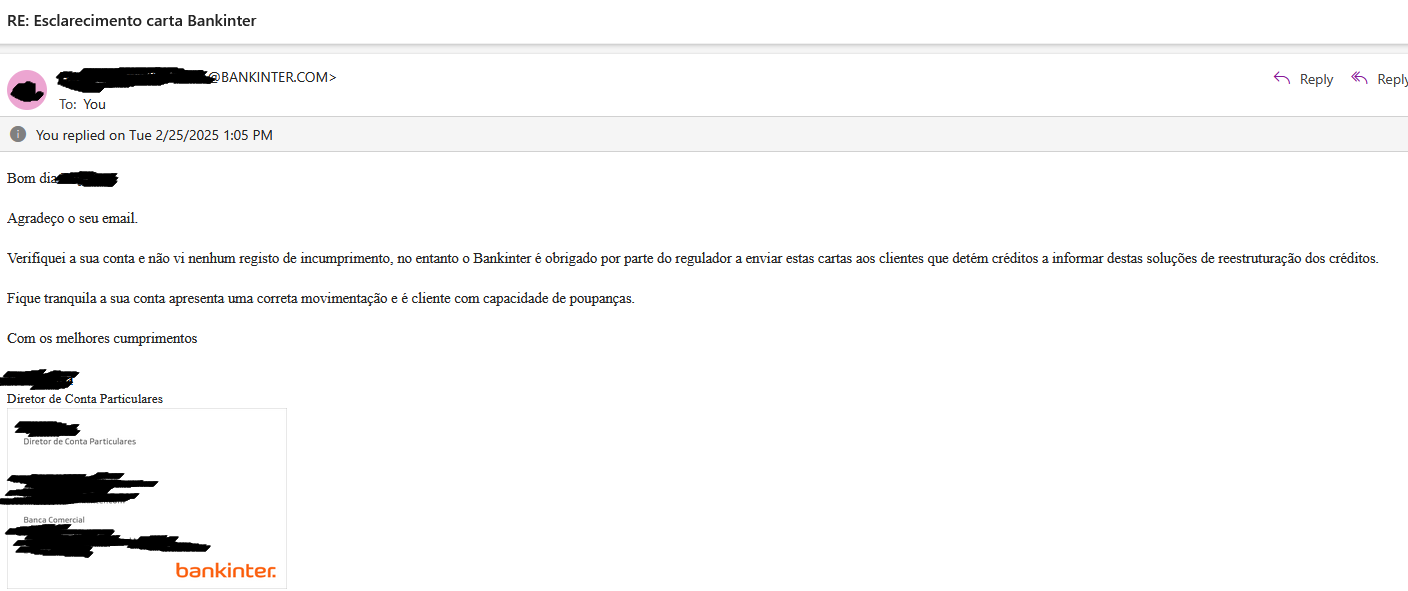

Eu pedi a 30 anos e vou pagar em bem menos felizmente, o problema é que quero evoluir e está tudo caro, ponderar bem futuramenteSó pra dar desfecho ao tópico, recebi feedback da gestora de conta.

De acordo com a mesma, não tenho nada com que me preocupar. Aparentemente o Banco é obrigado a enviar a dita carta a todos os clientes que detém créditos e oferecer soluções de reestruturação do crédito.

Fiquei um pouco "meh", mas ok.

Foi o que disseram.A parte de não ter que se preocupar é provavelmente verdade, o resto foi inventado.Colocado por: Bragas VA parte de não ter que se preocupar é provavelmente verdade, o resto foi inventado.

???

Qual resto?Qual foi a resposta do banco afinal?Colocado por: VarejoteQual foi a resposta do banco afinal?

Exatamente aquilo que eu escrevi em cima.Colocado por: Tyrande

Exatamente aquilo que eu escrevi em cima.

Aqui no fórum muitos têm créditos e não me parece que tinham recebido essas cartas.

Que se pronunciem se receberam ou não.Neste caso os clientes do Bankinter..Colocado por: Bragas VNeste caso os clientes do Bankinter..

Tive financiamento no Bankinter e nunca recebi.Colocado por: Varejote

Tive financiamento no Bankinter e nunca recebi.

Teve ou tem? Eu também já tenho há alguns anos e só recebi agora.

Se é tanga do Banco ou não, não sei dizer. Só sei que foi esta a resposta que me deram.Colocado por: Bragas VA parte de não ter que se preocupar é provavelmente verdade, o resto foi inventado.

Qual o objetivo para chamar alguém aqui no fórum de mentiroso?Colocado por: nielsky

Qual o objetivo para chamar alguém aqui no fórum de mentiroso?

Hum.. quer ler outra vez e depois comenta?Colocado por: TyrandeQuerem me apresentar um PARI (Que vi na net ser Plano de Ação para o Risco de Incumprimento)

Se calhar o problema está aqui, ter um PARI, ou proporem um é bem diferente.

Não está bem esteve em incumprimento, não tem QQ PARI, simplesmente propuseram uma solução caso ache que necessite.Mas não é assim que funciona.

O PARI é despoletado por um qualquer indicador..

Neste caso há de ter havido um erro.. mas a justificação do banco não faz qualquer sentido..Colocado por: Bragas VMas não é assim que funciona.

O PARI é despoletado por um qualquer indicador..

Neste caso há de ter havido um erro.. mas a justificação do banco não faz qualquer sentido..

É o que estou a dizer, isto não é um PARI, é uma solução, caso necessite0.0288 seg. NEW