Comprar casas e imóveis

Aumento do spread CGD

Colocado por: eu

Você de facto demonstrou muito bem três coisas com a sua folha de excel:

-Que não percebe nada de excel;

-Que não percebe nada de cálculo financeiro;

-Que não percebe nada da lógica "amortização versus investimento";

Continua a fugir às perguntas incómodas que lhe fazem e continua a fazer figuras tristes, fingindo que tem razão.

Tenha vergonha. Pare de fazer figuras patéticas.Concordam com este comentário:loverscout

Não vou perder mais tempo com os seus comentários fúteis, porque não contribui para enriquecer o fórum, expondo a sua opinião de uma forma construtiva e objetiva como o hfviegas já mostrou ser capaz?Colocado por: luisvv

Não.Nas suas simulações, usou tantos pressupostos falsos que encontrou uma diferença abissal entre as 2 opções.Ora, se não tivesse o raciocínio pré-formado a favor da amortização,perceberia facilmente que partindo de taxas iguais para ambos os cenários não poderia nunca ter diferenças tão acentuadas.

Pode concretizar essa ideia em algo mais objetivo? Quais são os pressupostos falsos?Pode concretizar essa ideia em algo mais objetivo? Quais são os pressupostos falsos?

De cabeça: cenário baseado numa prestacao incompatível com a taxa assumida - mantendo no entanto o raciocínio baseado nas ideia de uma similitude nas taxas dos dois cenários; contabilização duplicada do valor de 350 euros, que permite gerar uma absurda "vantagem" da amortização.

A somar, os erros no desenho do excel.Colocado por: miguelgNão vou perder mais tempo com os seus comentários fúteis, porque não contribui para enriquecer o fórum, expondo a sua opinião de uma forma construtiva e objetiva como o hfviegas já mostrou ser capaz?

Você é um caso interessante: escreve sempre de forma cordial e correta, mas é um ignorante funcional no que respeita a cálculo financeiro. E, além de ignorante, é arrogante, pois continua a defender contas patéticas que já foram desmascaradas várias vezes e por vários utilizadores.

Claro que você já percebeu que está completamente errado, até porque continua a fugir às questões incómodas que lhe colocam, como por exemplo, o resultado na sua folha de cálculo da amortização de 10 euros. Segundo a sua folha, uma amortização de 10 euros gera poupanças imensas até ao fim do contrato.

Melhor, ainda! Se simular a amortização de 0 euros (isso mesmo: zero euros) a folha mostra que há poupanças! Qualquer pessoa com um mínimo de inteligência que estivesse de boa fé perceberia imediatamente que algo está errado na folha. Por isso, ou você é pouco inteligente ou está aqui a gozar connosco. As minhas palavras são duras para si? Olhe, pode não gostar de as ler, mas é a mais pura das verdades.E deixo aqui mais uma vez o resultado das suas contas para uma amortização de 10 euros:

Fantástico! Uma amortização de 10 euros diminui o período do empréstimo em 3 anos!.

Você não vê como as suas contas são patéticas?Colocado por: miguelg

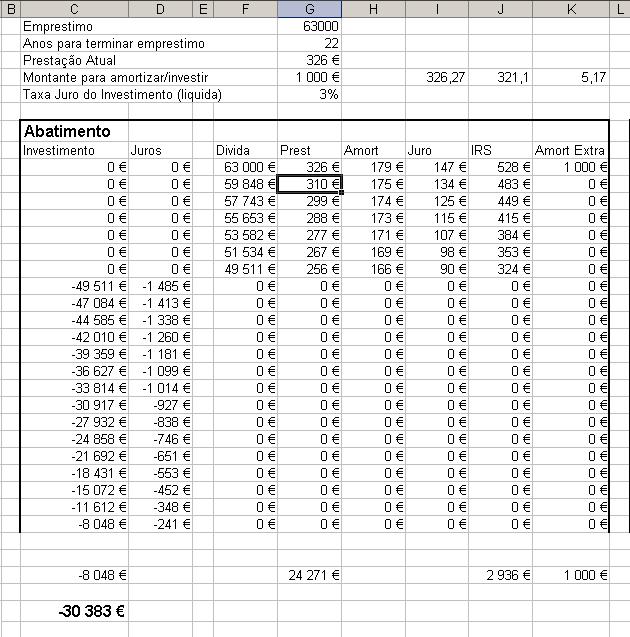

Na folha excel o valor vai diminuindo nos anos seguintes porque a poupança pelo facto de ter uma prestação mais baixa (após a amortização) é utilizada para anualmente efectuar nova amortização.

A diminuição da prestação está correta porque no final do primeiro ano a divida será de 59.864 eur, porque no pagamento das 12 prestações do ano amortizou (12*193 eur=2316 eur) e ainda os 1.000 eur da amortização extra.

Não fiz os cálculos para esse cenário, porque a intenção sempre foi a de desmistificar a ideia de que para decidir bastaria comparação directa grosseira das taxas de juro (emprestimo vs amortização) o que é errado, mas muito provavelmente com uma taxa de 7% de investimento vs 3% de emprestimo compensará mais o investimento.

Caro miguelg, é neste ponto que está um dos seus erros, você por fazer uma amortização este ano de 1000€ no ano seguinte o valor da prestação não diminui ele continua o mesmo.

Mas você faz novos calculos e recalculos e isso não está correcto.

O que eu ainda não percebi é porque é que você não segue o conselho de n utilizadores e refaz a sua folha, não percebo qual é o problema. Já lhe disse que existe uma folha chamada loanmanager que faz todos os calculos por si, porque é que não a utiliza? E depois faz as correctas adptações á sua folha.

Já reparou que pode estar a amortizar e a perder dinheiro com isso?

Para finalizar para uma taxa de 3% vs 7,1% não é provavelmente é de certeza absoluta que é preferivel colocar no CT.Colocado por: luisvv

De cabeça: cenário baseado numa prestacao incompatível com a taxa assumida - mantendo no entanto o raciocínio baseado nas ideia de uma similitude nas taxas dos dois cenários; contabilização duplicada do valor de 350 euros, que permite gerar uma absurda "vantagem" da amortização.

A somar, os erros no desenho do excel.

Já respondi a essa questão algumas vezes, vai ser mais uma... o valor considerado nos cálculos foi a prestação (incluindo seguro) que a pessoa que colocou o cenário inicial, com certeza que sabe o que paga todos os meses, mas não saberá ou terá a certeza da taxa de juro.

Não existe contabilização duplicada de €350, o que existe é a contabilização da poupança de €350 pelo facto de ter amortizado o empréstimo, valor que aplica posteriormente num depósito.Colocado por: eu

Você é um caso interessante: escreve sempre de forma cordial e correta, mas é um ignorante funcional no que respeita a cálculo financeiro. E, além de ignorante, é arrogante, pois continua a defender contas patéticas quejá foram desmascaradas várias vezes e por vários utilizadores.

Claro que você já percebeu que está completamente errado, até porque continua a fugir às questões incómodas que lhe colocam, como por exemplo, o resultado na sua folha de cálculo da amortização de 10 euros. Segundo a sua folha, uma amortização de 10 euros gera poupanças imensas até ao fim do contrato.

Melhor, ainda! Se simular a amortização de 0 euros (isso mesmo: zero euros) a folha mostra que há poupanças! Qualquer pessoa com um mínimo de inteligência que estivesse de boa fé perceberia imediatamente que algo está errado na folha. Por isso, ou você é pouco inteligente ou está aqui a gozar connosco. As minhas palavras são duras para si? Olhe, pode não gostar de as ler, mas é a mais pura das verdades.

O cenário e os cálculos não estão corretos ou incorrectos por eleição, utilização de frases sublinhadas ou a bold, por utilização de insultos, por maioria de concordância ou pressão de interesses corporativos.

Se alguém anda a mascarar não é concerteza quem publicou uma folha excel com as contas e formulas todas que foram utilizadas.

Se quiser ser honesto pode dizer também que a folha excel foi construida para um cenário especifico e não tem a flexibilidade necessária, talvez seja isso que esteja a causar-lhe alguma confusão. Não pode tirar conclusões sobre alterações de valores de qualquer forma, porque esses cenários não estão previstos. Além disso amortização de zero é uma coisa que não existe.

Já que falo das questões não respondidas, pode esclarecer porque é que a amortização total compensa e a amortização parcial não compensa? (esta ainda ninguém respondeu)Colocado por: hfviegas

Caro miguelg, é neste ponto que está um dos seus erros, você por fazer uma amortização este ano de 1000€ no ano seguinte o valor da prestação não diminui ele continua o mesmo.

Mas você faz novos calculos e recalculos e isso não está correcto.

O que eu ainda não percebi é porque é que você não segue o conselho de n utilizadores e refaz a sua folha, não percebo qual é o problema. Já lhe disse que existe uma folha chamada loanmanager que faz todos os calculos por si, porque é que não a utiliza? E depois faz as correctas adptações á sua folha.

Já reparou que pode estar a amortizar e a perder dinheiro com isso?

Para finalizar para uma taxa de 3% vs 7,1% não é provavelmente é de certeza absoluta que é preferivel colocar no CT.

Se amortizou 3.300 euros de certeza que a prestação vai baixar, como é que considera que a prestação se mantém?

Como já expliquei não quero basear-me em algo que pode estar incorreto ou que pode não considerar alguns factores relevantes, como uma página web que faz uns cálculos, mostra os resultados, mas não mostra como são feitos.

Não ponho em causa que seja preferível colocar nos CT, mas qual a diferença em valor entre as duas opções?Colocado por: miguelgO cenário e os cálculos não estão corretos ou incorrectos por eleição, utilização de frases sublinhadas ou a bold, por utilização de insultos, por maioria de concordância ou pressão de interesses corporativos.

Pois não, os seus cálculos estão incorretos porque estão mal feitos. Aliás, ridiculamente mal feitos. Os erros são tão básicos que você devia ter muita vergonha de ter publicado esta folha.Colocado por: miguelgSe quiser ser honesto pode dizer também que a folha excel foi construida para um cenário especifico e não tem a flexibilidade necessária, talvez seja isso que esteja a causar-lhe alguma confusão. Não pode tirar conclusões sobre alterações de valores de qualquer forma, porque esses cenários não estão previstos.

Desculpe? Um algoritmo de cálculo, se estiver bem feito, funciona para qualquer valor de amortização, quer sejam 100000 euros ou 10 euros. As fórmulas matemáticas são sempre as mesmas, quer se trate de 1 euro ou 1 milhão de euros. Por exemplo, para calcular o IVA de um chocolate ou de um automóvel, a fórmula é a mesma e a folha de cálculo é a mesma, não é preciso fazer uma fórmula para valores grandes e outra para valores pequenos.

Por isso, esta sua desculpa dos "cenários" só revela mais uma vez a sua ignorância relativamente a princípios básicos de matemática.Colocado por: miguelgAlém disso amortização de zero é uma coisa que não existe.

Se você dominasse as questões básicas da lógica matemática, facilmente perceberia que amortização de zero euros é igual a "não haver amortização". Por isso, numa folha de cálculo bem feita (como as que existem na Internet), se for introduzida uma amortização de zero, o resultado é que as prestações continuam exatamente na mesma.

Na sua folha, se simularmos uma amortização de zero euros, os resultados são patéticos: há uma redução das prestações. Qualquer pessoa inteligente apercebe-se imediatamente que algo não bate certo.

Perante tudo isto, quando digo que você é ignorante, não o estou a insultar, você não percebe mesmo nada de cálculo financeiro!Colocado por: miguelgJá que falo das questões não respondidas, pode esclarecer porque é que a amortização total compensa e a amortização parcial não compensa? (esta ainda ninguém respondeu)

Não sei quem afirmou isso, nem em que contexto, mas cá vai a minha opinião:

Isso pode ser verdade em certos cenários, por causa de despesas colaterais com o empréstimo, como por exemplo seguros de vida. Se amortizar parcialmente tem que continuar a pagar o seguro de vida mas se amortizar totalmente pode deixar de pagar o seguro de vida.

De qualquer forma, cada caso é um caso e é preciso fazer contas envolvendo as taxas do crédito e do investimento bem como o custo do seguro de vida.

Um outro erro das suas contas é que você trata o custo mensal como um todo, quando deveria separar o seguro da prestação, até porque muitas vezes o valor do seguro não baixa quando baixa o valor em dívida.Colocado por: miguelg

Se amortizou 3.300 euros de certeza que a prestação vai baixar, como é que considera que a prestação se mantém?

Como já expliquei não quero basear-me em algo que pode estar incorreto ou que pode não considerar alguns factores relevantes, como uma página web que faz uns cálculos, mostra os resultados, mas não mostra como são feitos.

Não ponho em causa que seja preferível colocar nos CT, mas qual a diferença em valor entre as duas opções?

Não é nenhuma página web, é uma folha de excel, que mostra todas as formulas. Você nem se dá ao trabalho de pesquisar, é só meter no google loanmanager.xls e a folha aparece.

Se amortizou seja que valor for, a prestação baixa, mas depois nos anos seguintes mantem-se não volta a baixar, e na sua folha está contantemente a baixar de valores.

Carrissimo a diferença já lhe mostrei algumas páginas atrás com todas as continhas é ir lá atrás e ver.Colocado por: eu

Pois não, os seus cálculos estão incorretosporque estão mal feitos. Aliás, ridiculamente mal feitos. Os erros são tão básicos que você devia ter muita vergonha de ter publicado esta folha.

Desculpe? Um algoritmo de cálculo, se estiver bem feito, funciona paraqualquer valor de amortização, quer sejam 100000 euros ou 10 euros. As fórmulas matemáticas são sempre as mesmas, quer se trate de 1 euro ou 1 milhão de euros. Por exemplo, para calcular o IVA de um chocolate ou de um automóvel, a fórmula é a mesma e a folha de cálculo é a mesma, não é preciso fazer uma fórmula para valores grandes e outra para valores pequenos.

Por isso, esta sua desculpa dos "cenários" só revela mais uma vez a sua ignorância relativamente a princípios básicos de matemática.

Se você dominasse as questões básicas da lógica matemática, facilmente perceberia que amortização de zero euros é igual a "não haver amortização". Por isso, numa folha de cálculo bem feita (como as que existem na Internet), se for introduzida uma amortização de zero, o resultado é que as prestações continuam exatamente na mesma.

Na sua folha, se simularmos uma amortização de zero euros, os resultados são patéticos: há uma redução das prestações. Qualquer pessoa inteligente apercebe-se imediatamente que algo não bate certo.

Perante tudo isto, quando digo que você é ignorante, não o estou a insultar, você não percebe mesmo nada de cálculo financeiro!

A folha que coloquei não tem nenhuns erros, tem uma lógica que é baseada numa estratégia que já expliquei.

Já que acha que a folha está mal feita quer colocar aqui uma folha que na sua opinião esteja bem feita (deve ser difícil )? Os membros do fórum agradecem!Colocado por: eu

Não sei quem afirmou isso, nem em que contexto, mas cá vai a minha opinião:

Isso pode ser verdade em certos cenários, por causa de despesas colaterais com o empréstimo, como por exemplo seguros de vida. Se amortizar parcialmente tem que continuar a pagar o seguro de vida mas se amortizar totalmente pode deixar de pagar o seguro de vida.

De qualquer forma, cada caso é um caso e é preciso fazer contas envolvendo as taxas do crédito e do investimento bem como o custo do seguro de vida.

Um outro erro das suas contas é que você trata o custo mensal como um todo, quando deveria separar o seguro da prestação, até porque muitas vezes o valor do seguro não baixa quando baixa o valor em dívida.

Dizer que cada caso é um caso é apenas uma forma de fugir à questão, o cenário colocado inicialmente é bem claro.Colocado por: hfviegas

Não é nenhuma página web, é uma folha de excel, que mostra todas as formulas. Você nem se dá ao trabalho de pesquisar, é só meter no google loanmanager.xls e a folha aparece.

Se amortizou seja que valor for, a prestação baixa, mas depois nos anos seguintes mantem-se não volta a baixar, e na sua folha está contantemente a baixar de valores.

Carrissimo a diferença já lhe mostrei algumas páginas atrás com todas as continhas é ir lá atrás e ver.

Já expliquei porque os valores baixam, quer que lhe explique outra vez?

Folhas em Excel com loanmanager existem milhares, quer postar aqui qual esteve a analisar?

Como disse anteriormente prefiro fazer as contas e pensar por mim próprio, não preciso de muletas, nem que pensem por mim, nem de apoio moral.Colocado por: miguelgA folha que coloquei não tem nenhuns erros

Você é mesmo um comediante ;) São tantos os erros da sua folha, que estas suas afirmações de fé fazem-me rir... então, e não diz nada sobre o seguro de vida nos seus cálculos? Onde aparece o valor do seguro de vida? Ou já se esqueceu que no seu cenário, há um seguro de vida?

Você diverte-me ;) A sério!Colocado por: miguelgJá que acha que a folha está mal feita quer colocar aqui uma folha que na sua opinião esteja bem feita (deve ser difícil )? Os membros do fórum agradecem!

Para quê reinventar a roda? Tem aqui um exemplo onde pode ver as continhas todas: http://www.microsoft.com/en-us/download/confirmation.aspx?id=9844

Esta folha já foi referida várias vezes, mas você, como seria de esperar, ignora aquilo que não lhe interessa. Se realmente estivesse interessado em provar que a sua folha está correta, bastaria comparar os seus resultados com uma folha ou página credível, feita por alguém que perceba um mínimo de cálculo financeiro (o que não é, comprovadamente, o seu caso).Depois desta discussão toda, só gostava de saber uma coisa.

E faço a pergunta à samina31 e a todos aqueles que tinham dúvidas entre amortizar ou depositar a que conclusão é que chegaram?Miguelg, como é que explicas que amortizando 1000€ e nada mais a prestação vá diminuindo ao longo dos anos, como no exemplo que coloco.

Sabendo nós que as prestações são constantes ao longo dos anos.Colocado por: eu

Você é mesmo um comediante ;) São tantos os erros da sua folha, que estas suas afirmações de fé fazem-me rir... então, e não diz nada sobre o seguro de vida nos seus cálculos? Onde aparece o valor do seguro de vida? Ou já se esqueceu que no seu cenário, há um seguro de vida?

Você diverte-me ;) A sério!

Para quê reinventar a roda? Tem aqui um exemplo onde pode ver as continhas todas:http://www.microsoft.com/en-us/download/confirmation.aspx?id=9844

Esta folha já foi referida várias vezes, mas você, como seria de esperar, ignora aquilo que não lhe interessa. Se realmente estivesse interessado em provar que a sua folha está correta, bastaria comparar os seus resultados com uma folha ou página credível, feita por alguém que perceba um mínimo de cálculo financeiro (o que não é, comprovadamente, o seu caso).

Acredite que me tenho divertido bastante :)

Pois é, criticar é bem mais fácil... o link para colocou é para um programa que precisa do Office 97 para executar, mas o Office 97 saiu á 15 anos!!!

Não arranja nada mais atual?Colocado por: hfviegasMiguelg, como é que explicas que amortizando 1000€ e nada mais a prestação vá diminuindo ao longo dos anos, como no exemplo que coloco.

Sabendo nós que as prestações são constantes ao longo dos anos.

Conforme expliquei anteriormente os cálculos estão feitos para um cenário especifico com uma estratégia que passa por amortizar todos os anos o que poupa por ter uma prestação mais baixa.

Essa estratégia foi explicada e a folha foi feita nessa base, não tem a flexibilidade para outros cenários, conforme já referi anteriormente.

Por isso não deve ser utilizada com outros cenários para que não hajam conclusões erradas, foi o que alguns membros do forum fizeram para lançar a confusão, porque começaram a divagar sobre outros cenários que nada tinham a ver com o cenário que o membro do forum colocou inicialmente, usando uma folha que foi feita apenas para esse cenário.0.1356 seg. NEW