Tópicos não relacionados com casas ou imóveis

Adeus Deutsche Bank... questão

- Reclamação ao Banco de Portugal já seguiu...

Colocado por: turnipReclamação ao Banco de Portugal já seguiu...

Não sei se poderá chamar de reclamação, mas de qualquer forma, vou fazer o mesmo... vou reportar o acontecimento.o formulario de contacto ao Banco de Portugal está na parte das reclamações...por isso chamei-lhe reclamação! :-)Colocado por: emadAcha que é só assim? Tem a certeza que sabe tudo sobre o processo do seu vizinho? Isso foi o lhe chegou aos ouvidos.

Ainda ontem assisti a assinatura de um aditamemto a um ch com 200 dias em atraso. Iniciativa do banco.

não sei se é assim ou não mas por experiencia propia em 2006 tinha um crédito de habitação feito em 2001 que pagava 240 euros mensais dos quais 220 juros e 20 euros de amortização este como a euribor desceu e em 2016 de 200 euros com 30 de juros e 170 de amortização e nos primeiros 10 anos so amorteci uns 7000 mil euros quando paguei quase 30mil!!de todas as maneiras qualquer um sabe que os primeiros anos é só para encher a pança a bancos que depois no fim ou a meio caminho ja querem que escorreguem pois o investimento ja foi recuperado!Resposta da gestora de cliente do DB ao meu pedido de informação:O que eles querem é o dinheiro do pessoal para andarem a brincar (ou tapar buracos)...Portanto:

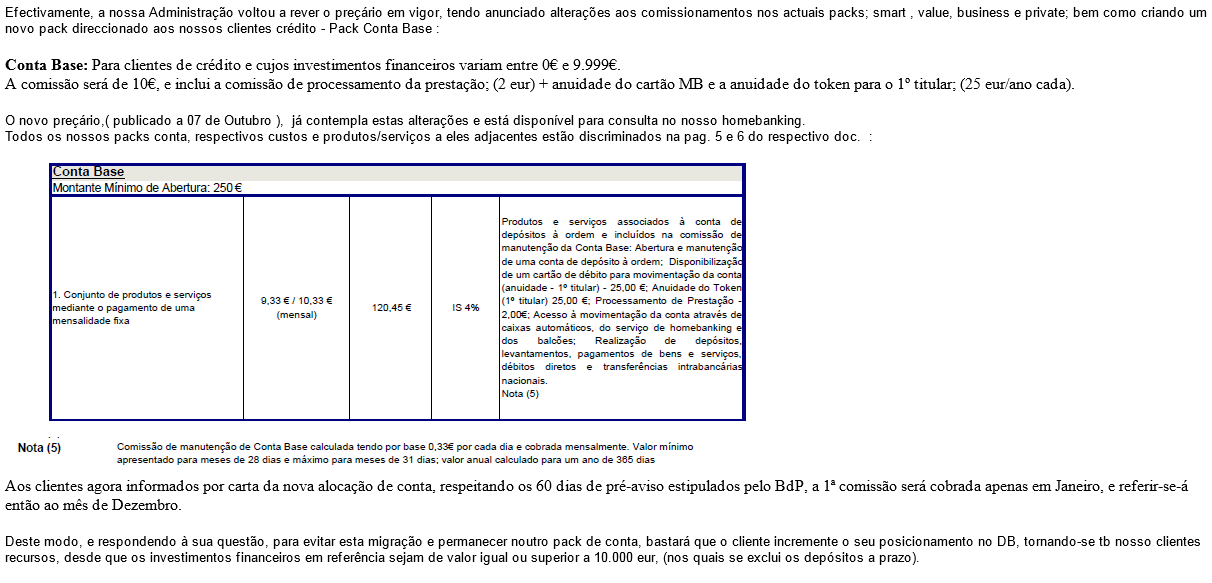

Se tem um Cr.Hab. e um cartão de débito pagava (4,13x12) + 25 + (2x12) = 49,56+24+24+25 (token?) = 122.56€, anuais. e passa a pagar 120€. Como aumento não é grande negócio.Colocado por: luisvv49,56+24+24+25

Estas taxas/comissões devem ser novas...- loverscout

- 13 outubro 2016 editado

o token é um aparelho de m...rda para utilizar o homebanking.... Segundo consta mais seguro que o antigo cartão de coordenadas!

desconhecia que o banco cobrava por isso..... até porque foi a vontade do proprio banco alterar do cartão para o token.

eu se fosse cliente reclamava até mais não do Token..... na minha opiniao nao faz sentido algum, entao no caso dos homens pergunto eu, guardam o token onde? nas cuecas? no bolso? bahhhhh.....Colocado por: ramos1999

não sei se é assim ou não mas por experiencia propia em 2006 tinha um crédito de habitação feito em 2001 que pagava 240 euros mensais dos quais 220 juros e 20 euros de amortização este como a euribor desceu e em 2016 de 200 euros com 30 de juros e 170 de amortização e nos primeiros 10 anos so amorteci uns 7000 mil euros quando paguei quase 30mil!!de todas as maneiras qualquer um sabe que os primeiros anos é só para encher a pança a bancos que depois no fim ou a meio caminho ja querem que escorreguem pois o investimento ja foi recuperado!

Será que não fez um ch de prestações mistas?Colocado por: luisvvPortanto:

Se tem um Cr.Hab. e um cartão de débitopagava (4,13x12) + 25 + (2x12) = 49,56+24+24+25 (token?) = 122.56€, anuais.e passa a pagar 120€. Como aumento não é grande negócio.

Nos 4,13€ + IS incluía:

3-Conta db Value - custo de 4 eur/mês

- token e cartão de débito - 1º e 2º titular;

- cartão de crédito classic - 1º titular;

- seguro de assistência médica e

- comissão de guarda de títulos;

- 10 + 10 cheques;

- relatório semestral;

- alertasOu seja, a nova conta tem muito menos serviços por um preço muito superior.

Isto não é nada gatunice...nã....Colocado por: luisvvPortanto:

Se tem um Cr.Hab. e um cartão de débitopagava (4,13x12) + 25 + (2x12) = 49,56+24+24+25 (token?) = 122.56€, anuais.e passa a pagar 120€. Como aumento não é grande negócio.

Luisvv, desculpe que lhe diga mas isso parecem contas de merceeiro...

Como já lhe foi explicado por outro membro, não foi nada disso que se passou.Também estou incluído neste nova alteração de preçário, e também eu tenho crédito habitação no DB.

É, na minha opinião, uma posição abusiva do DB nomeadamente:

*Descrimina os clientes com crédito, não permitindo outras opções de conta com precário mais competitivo.

*Para baixar os encargos mensais, a única opção é uma conta que obriga a um investimento de 10000€, em produtos de risco, sem garantia de capital.

*10€/mês é claramente acima da concorrência, não interessa se temos ou não o vencimento domiciliado, e os serviços oferecidos (homebank) são piores que a concorrência.

Também vou seguir a opinião do "turnip" e reportar ao bancontrário de Portugal.

CumpsColocado por: azvdTambém estou incluído neste nova alteração de preçário, e também eu tenho crédito habitação no DB.

É, na minha opinião, uma posição abusiva do DB nomeadamente:

*Descrimina os clientes com crédito, não permitindo outras opções de conta com precário mais competitivo.

*Para baixar os encargos mensais, a única opção é uma conta que obriga a um investimento de 10000€, em produtos de risco, sem garantia de capital.

*10€/mês é claramente acima da concorrência, não interessa se temos ou não o vencimento domiciliado, e os serviços oferecidos (homebank) são piores que a concorrência.

Também vou seguir a opinião do "turnip" e reportar ao bancontrário de Portugal.

Cumps

Eu reportei ao BdP e enviei reclamação para o próprio banco.- jorgealves

- 22 outubro 2016

Que descanso ser teso.Ja enviei ha tempos a reclamação para o banco de Portugal. Na próxima semana passarei por um balcão do DB e vou fazer uma reclamação por escrito no livro amarelo.

Nao vai dar nada, mas pelo menos irei moer a cabeça a alguém (ou nao)Mas o DB na altura que contrataram o ch não era o mais barato? Agora levem com ele, ou transfiram o credito com spread de zero ponto qualquer coisa.

Querem pagar zero em tudo porque sao todos muito bons clientes.Colocado por: emadMas o DB na altura que contrataram o ch não era o mais barato? Agora levem com ele, ou transfiram o credito com spread de zero ponto qualquer coisa.

Querem pagar zero em tudo porque sao ão todos muito bons clientes.

Era o mais barato e mesmo assim continua a ser uma vez que não há nenhum banco a fazer o mesmo spread. Contudo, nada me impede de reclamar um aumento dos custos com despesas manutenção de 0€ anuais para 120€ Em apenas 5 meses. Eu sei que as reclamações não vão dar em nada mas ao menos ficam a conhecer a situação.Colocado por: jorgealvesQue descanso ser teso.

Os tesos e os ricos nunca têm problemas destes (ou de impostos).0.0226 seg. NEW