Colocado por: loverscout

ha 30 anos atras, a taxa de um crédito habitação situava-se entre os 25% e os 30%...... =)

e a inflação perto - mas vezes acima, depois começando a descer - dos dois dígitos.

Euribor a 2% e muita gente começa a ter problemas, "saltar" para 4 ou 5 pode ser uma "desgraca", claro que terá outros factores associados para chegar a esses valores...Boa tarde a todos,

Na minha opiniao o recurso a crédito bancário é um pessimo negócio para quem o contrata e um excelente negócio para quem empresta.

Se calcular os juros compostos de um empréstimo+ taxas cobradas pelos bancos vai chegar a conclusao que nos primeiros anos de um crédito o que voce irá começar a pagar é o lucro do banco nesse crédito e só depois é que passados uns anos é que efectivamente é que começa a devolver ao banco aquilo que ele lhe emprestou.

O capitalismo selvagem quer incutir a todo custo as pessoas que o crédito esta "barato" e que é boa altura para pedir empréstimo.

Tenham muito cuidado as taxas de spread baixas, que ba maior parte das vezes tem taxas "escondidas".

No seu lugar eu nao pedia empréstimo.

Eu alugava uma casa barata e fazia poupancas todos os meses.

Com o dinheiro dessas poupancas, investia numa conta poupanca a longo prazo com alta rentabilidade.

Nesse caso, seria o banco a pagar-lhe a si os tais juros compostos e nao voce a pagar esses juros compostos ao banco ( tal como acontece no crédito habitacao).

No final de 15/20 anos voce teria o dinheiro necessario para pagar a casa a pronto pagamento.

Faça as contas :-)

Outra razao pela qual eu nao compraria casa neste momento é porque os preços estao altamente sobrevalorizados.

Ou seja, comk qualquer ciclo na economia, quando a euribor subir, muita gente vai comecar a sentir dificuldades e por isso vao ser obrigados a vender - e ai os precos vao cair de novo.

Seja visionario(a), e nao se deixe levar pela onda.

Boa sorte

Marques22Capitalismo Selvagem = crédito barato logo Capitalismo fofinho = crédito caro.

"Eu alugava uma casa barata e fazia poupancas todos os meses." casas baratas para alugar talvez em Fornos de Algodres...

"Com o dinheiro dessas poupancas, investia numa conta poupanca a longo prazo com alta rentabilidade." isso existe aonde?? no tal capitalismo selvagem isso não existe.Carvai,

É só pegar no papel, caneta e calculadora e fazer as contas. Simples.

Contas com boa/alta rentabilidade existem sim. A grande limitaçao é que o dinheiro fica cativo e nao pode mexer nele durante uns anos.Eu até uso o excel.

E não conheço boas rentabilidades financeiras sem riscos elevados. Até a divida pública rende cada vez menos."Alugava uma casa barata" e em que localização? Na zona de Lisboa não aluga sequer um t1 ( a menos que seja daqueles baratos mas com baratas, lol) por menos de 450/500 eur, menos portanto do que a prestação ao banco caso compre esse imovel. Nâo quero com isso dizer que não acho que os bancos sejam nossos amigos e não sejam uns verdadeiros abutres, mas nem 8 nem 80...Colocado por: Marques22investia numa conta poupanca a longo prazo com alta rentabilidade.

Onde é que isso existe?Colocado por: Marques22No final de 15/20 anos voce teria o dinheiro necessario para pagar a casa a pronto pagamento.

Vai comprar casa quando os filhos estão para sair de casa !!!Colocado por: Marques22É só pegar no papel, caneta e calculadora e fazer as contas. Simples.

Faça você as contas, ao fim de 20 anos, quando é que deu ao senhorio? pegue lá no papel e na caneta.

Ó Marques, você é um lírico !!Ao fim desses 15/20 anos talvez pague mais de renda ao senhorio do que se calhar custa o crédito e passa uma porrada de anos numa casa onde naonpode fazer o que quer, tem sempre que dar satisfações ao senhorio...

Eu sou mais um dos que se deixou levar pela onda e comprei, pago exatamente metade ao banco do que se aluga-se um apartamento igual no mesmo prédio que o meu (e era preciso conseguir arranjar), sera que também fiz mal as contas :SColocado por: DR1982Ao fim desses 15/20 anos talvez pague mais de renda ao senhorio do que se calhar custa o crédito e passa uma porrada de anos numa casa onde naonpode fazer o que quer, tem sempre que dar satisfações ao senhorio...

Eu sou mais um dos que se deixou levar pela onda e comprei, pago exatamente metade ao banco do que se aluga-se um apartamento igual no mesmo prédio que o meu (e era preciso conseguir arranjar), sera que também fiz mal as contas :S

so fez mal as contas, se não estiver a usar a metade do que está a poupar por não alugar (ou parte desse montante) para acumular e ir amortizando periodicamente - enquanto o investimento sem risco anda como anda. ;)Colocado por: Marques22Carvai,

É só pegar no papel, caneta e calculadora e fazer as contas. Simples.

Contas com boa/alta rentabilidade existem sim. A grande limitaçao é que o dinheiro fica cativo e nao pode mexer nele durante uns anos.

pode dar exemplos?

relativamente ao seu raciocino anterior, está a assumir que durante os 15/20 anos em que vai acumulando essa poupança, tem que morar algures e provavelmente, pagar uma renda de casa - alugada, certamente - e que ainda sobra o suficiente para ir investindo no tal produto de alta rentabilidade - certo?As casas vão baixar, está à porta nova crise não tenham dúvidas disso. Os banco ainda não tem o seu problema resolvido, o trump anda a por o mundo ao contrario, o mercado de valores atingiu o topo e Lisboa já está entre as 100 cidades mais caras do mundo. Quem comprou barato em Lisboa é hora de começar a vender, a partir do final do ano penso que os preço vão começar a cair. O mundo está-se a aperceber que se aproxima nova crise.Colocado por: Marques22Carvai,

Contas de alta rentabilidade? Quais? Onde?

É só pegar no papel, caneta e calculadora e fazer as contas. Simples.

Contas com boa/alta rentabilidade existem sim. A grande limitaçao é que o dinheiro fica cativo e nao pode mexer nele durante uns anos.Caros,

Cada um tem a sua opiniao e isso deve ser respeitado.

Nós portugueses temos um grave problema - achamos que toda a gente tem que ter casa própria e como tal devemos contrair um crédito habitacao.

Eu nao critico quem opte por contrair um crédito habitacao.

Cada caso é um caso - portanto cada familia saberá decidir qual sera a melhor solucao para si.

Alugar uma casa em Lisboa, obviamente que tem um custo muito superior a qualquer cidade do interior. Portanto, nestas cirscunstancias, claro que contrair um crédito habitaçao talvez seja mais vantajoso.

Mais uma vez, nao acreditem em tudo que os bancos vos dizem, porque emprestar dinheiro é um negócio.

Um negócio ingrato para quem pede emprestado porque os termos e condiçoes desse empréstimo podem mudar a qualquer momento para isso basta as taxas da euribor dispararem.

Tambem me faz confusao ver pessoas que aceitam os termos e condicoes dos bancos para emprestimos sem apresentar uma contra-proposta que lhe seja mais vantajosa.

Nota-se muita falta de educaçao financeira e de poupança - "só porque o Manel comprou casa eu tambem tenho que comprar", custe o que custar :-)Colocado por: Marques22Caros,

Cada um tem a sua opiniao e isso deve ser respeitado.

Isso sem dúvida, apenas fiquei curioso para saber de que forma o Marques22 vaz as contas para dizer que é mais vantajoso pagar renda durante 15/20anos enquanto se junta dinheiro para uma casa do que fazer um crédito habitação,

Qua contas fez para chegar a essa conclusão?Colocado por: Marques22Seja visionario(a), e nao se deixe levar pela onda.

Ser visionário é pagar mais de renda do que de juros de empréstimo?

Ser visionário é estar 20/30 anos a viver num pardieiro para juntar dinheiro?

Ser visionário é comprar casa a pronto só quando já estamos na terceira idade?

Acho que o Marques22 tem muito que aprender...- ruben gaspar

- 27 junho 2018

boa noite.

sim realmente o que se paga de renda por vezes é mais alto do que aquilo que se paga de prestação.

mas não esquecer, e ter o cuidado que enquanto inquilina, qualquer problema que a casa tivesse (obras e assim) era o senhorio que pagava pois a casa era dele. pelo lado contrário qdo se tem casa própria quando elas derem problemas (mesmo as novas ás vezes dão) quem paga é a senhora e não esquecer que é preciso ter almofada financeira para suportar esses custos. não quero ser contra nem desencorajar as pessoas, mas ás vezes têm que se lembrar de todos os problemas que podem acontecer ao ter casa própria. eu por acaso gosto que as pessoas tenham casa próprias, mas conheço dois casos em que lhes aconteceu o que eu acabei de descrever e um deles inclusive tentou acionar a garantia (mas a imobilizaria deu.lhe para tras) e acabou por passar um pouco mal.

o que aconselho e ja aqui li é o seguinte:

faça contas ao que consegue ter de poupanças para emergências, vá procurando casas ou apartamentos sem se mostrar com muita (demasiada) pressa para comprar (pq se os vendedores sentirem isso por vezes fazem lavagens cerebrais e uma pessoa por vezes cai) e qdo vir que consegue uma casa que realmente se adapta ás suas necessidades (quer gostos, localização conforto, áreas, e sobretudo PREÇO) compre. mesmo que os preços baixem (que podem subir ou baixar) já não anda aflita e assim sabe que o que tem é so seuColocado por: Marques22Um negócio ingrato para quem pede emprestado

Pelo contrário: que maravilha que é um casal jovem poder ter acesso a crédito bancário para financiar a compra da sua casa, e pagar de juros 5 vezes menos que uma renda equivalente.Colocado por: Marques22Eu alugava uma casa barata e fazia poupancas todos os meses.

Com o dinheiro dessas poupancas, investia numa conta poupanca a longo prazo com alta rentabilidade.

Nesse caso, seria o banco a pagar-lhe a si os tais juros compostos e nao voce a pagar esses juros compostos ao banco ( tal como acontece no crédito habitacao).

No final de 15/20 anos voce teria o dinheiro necessario para pagar a casa a pronto pagamento.

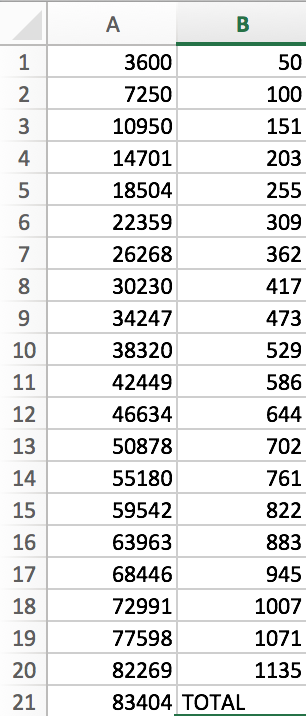

Vamos a contas, se estiver errado, agradeço correcção:

1) Aluger de casa barata: 350€ por mês x 20 anos = 84000€

2) Poupança de 300€ por mês x 12 meses = 3600€ poupança anual

3) Investimento de 20 anos nos Certificados do Tesouro Poupança Crescimento (renovável todos os 7 anos) com 1,38% (TAE):

3600€ x 1,38% = 50€ (arredondado)

4) Poupança ao fim de 20 anos= 83404€ (sim, dei-me ao trabalho de fazer a formula no excel)

Que casa compra com 83404€?

Portanto paga mais de rendas que o rendimento.Colocado por: euSer visionário é comprar casa a pronto só quando já estamos na terceira idade?

Neste aspecto ele até é capaz de ter razão, como os filhos já saíram de casa, compra um T1 para os dois velhotes, e fica muito mais barato :-))Atenção que quando se compara o aluguer versus compra, temos que comparar a renda apenas com os juros e não com a prestação total.

Comparar a renda com a prestação total é um erro que muita gente comete.0.0231 seg. NEW