Colocado por: NostradamusNa França todos compram casa tal como em Portugal,

Consulte os dados, não atire a sua percepção para o ar como um facto.

"as casas arrendadas em 2017 representaram "apenas cerca de 1,4%" do total do parque habitacional em Portugal, verificando-se valores de arrendamento por metro quadrado superiores ao valor nacional em 37 municípios, revelou o Instituto Nacional de Estatística (INE)."

Acha portanto que os numeros do arrendamento em Portugal, que eu até posso dar de barato que sejam valores de 10% ou 15% tendo em conta o aluguer sem papeis, acha que a realidade é parecida com a europa?- Nostradamus

- 4 fevereiro 2020

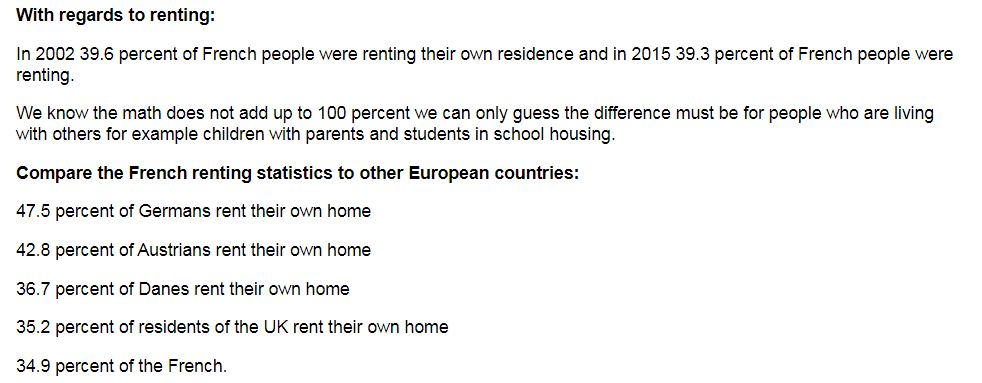

Nao sei onde vai buscar esses dados. A realdidade é mais no torno de 60 % dos franceses sao proprietarios.

Isto é o instituto nacional de estatistica francês.

https://insee.fr/fr/statistiques/3676698?sommaire=3696937

Nao vale a pena falar do arrendamento neste topico porque estariamos a sair do tema original e Portugal tem problemas de fundo estrutural (leis) que haviam de ser mudadas.

Maior parte do arrendamento é feito ao negro, por isso é praticamente impossível de saber os dados em concreto.Colocado por: NostradamusA realdidade é mais no torno de 60 % dos franceses sao proprietarios.

Portanto, 40% não são.

Em que é que isso difere dos dados que lhe apresentei?

Mesmo que em Portugal seja 15%, acima dos 1,4 reportados, é mais do dobro.

Logo não têm nada haver com Portugal. Só isso.

O resto que diz concordo.- Nostradamus

- 4 fevereiro 2020

Tem razao li mal os dados. 60-40Colocado por: pedrosslp

Curiosidade: nas grandes potencias da Europa, a taxa fixa é na generalidade muito inferior à taxa fixa praticada pela maioria dos bancos portugueses (a titulo de exemplo em países como a Dinamarca e a Finlândia as taxas andam por volta dos 0,75%. Boa sorte para encontrar esses valores em Portugal).

Já para não dizer que noutros países existem outras alternativas à compra de imóveis do que a banca tradicional (mortgage lenders, morgage banks, etc) e que por cá não existem. É comparar alhos com bugalhos.

A taxa fixa em Portugal, neste momento, não faz sentido e é uma má decisão financeira. Não quer dizer que isso não mude no futuro.

hum...

este é em Portugal..

valores fixos acrescidos de spread minimo de 1% ....

Digam que vão da minha parte que ainda nos pagam um marisco...;-)

Euribor(1) - indexantes para o mês corrente.

Indexada Euribor 12 Meses: -0,253%

Taxas FIXAS swap(2) cotações do dia do ano corrente.

Taxa Swap a 2 Anos: -0,363%

Taxa Swap a 3 Anos: -0,342%

Taxa Swap a 4 Anos: -0,311%

Taxa Swap a 5 Anos: -0,275%

Taxa Swap a 10 Anos: -0,027%

Taxa Swap a 15 Anos: 0,211%

Taxa Swap a 20 Anos: 0,341%

Taxa Swap a 25 Anos: 0,380%

Taxa Swap a 30 Anos: 0,378%Colocado por: smart

hum...

este é em Portugal..

valores fixos acrescidos de spread minimo de 1% ....

Digam que vão da minha parte que ainda nos pagam um marisco...;-)

Euribor(1) - indexantes para o mês corrente.

Indexada Euribor 12 Meses: -0,253%

Taxas FIXAS swap(2) cotações do dia do ano corrente.

Taxa Swap a 2 Anos: -0,363%

Taxa Swap a 3 Anos: -0,342%

Taxa Swap a 4 Anos: -0,311%

Taxa Swap a 5 Anos: -0,275%

Taxa Swap a 10 Anos: -0,027%

Taxa Swap a 15 Anos: 0,211%

Taxa Swap a 20 Anos: 0,341%

Taxa Swap a 25 Anos: 0,380%

Taxa Swap a 30 Anos: 0,378%

Os 0,75% que se praticam no norte da europa incluem o spread e a taxa swap, não me estava a referir apenas à taxa swap obviamente.

Na Dinamarca por exemplo existem bancos a fazer taxa fixa a 20 anos com spread de 0% (zero)!! E a 30 anos com spread de 0,5%!

Mantenho o que disse: taxa fixa em Portugal, neste momento, é uma má decisão financeira. Lá fora faz todo o sentido, em Portugal nem por isso.Colocado por: Nelhas

Consulte os dados, não atire a sua percepção para o ar como um facto.

"as casas arrendadas em 2017 representaram "apenas cerca de 1,4%" do total do parque habitacional em Portugal, verificando-se valores de arrendamento por metro quadrado superiores ao valor nacional em 37 municípios, revelou o Instituto Nacional de Estatística (INE)."

Acha portanto que os numeros do arrendamento em Portugal, que eu até posso dar de barato que sejam valores de 10% ou 15% tendo em conta o aluguer sem papeis, acha que a realidade é parecida com a europa?

É preciso ler o resto do texto:

Relativamente à importância dos alojamentos arrendados no total do parque habitacional em Portugal, o INE recorda que em 2011 a sua representatividade era de 11,3% entre os alojamentos familiares clássicos.

Se se considerar apenas os novos contratos de arrendamento, "os alojamentos arrendados em 2017 representavam apenas cerca de 1,4% do parque habitacional", lê-se no relatório.Colocado por: luisvvÉ preciso ler o resto do texto:

Luis,

Só quis salientar que o mercado de arrendamento é muito diferente lá fora do que cá.

Por diversas condicionantes que não só os valores de arrendamento ou os salários.

Acho que faz sentido discutir os problemas, mas as comparações têm de ser ao nível de países similares.Boas,

No meu caso optei por taxa fixa 30 anos. Porquê:

- a diferença era cerca de 70€

- o banco na taxa fixa oferecia todas as despesas, cartões sem anualidade e mais umas vantagens

Sei que eles ficam sempre a ganhar mas...

Na prática durante 28 meses é como tivesse variável e fico "imune" a subidas de Euribor. Depois desse tempo, logo se vê!Colocado por: PaulF- o banco na taxa fixa oferecia todas as despesas, cartões sem anualidade e mais umas vantagens

Esta é a minha única grande duvida em relação á Taxa Fixa.

É que os Bancos andam a vende-la de todas as formas.

Então os Bancos sabem que a Euribor pode subir, que vai subir, etc e em vez de venderem taxas variaveis para irem sacar do bom e do belo ao cliente a curto\médio prazo, so querem é taxa fixa?

Coloco a duvida de forma honesta.- pauloagsantos

- 6 fevereiro 2020

Colocado por: NelhasEsta é a minha única grande duvida em relação á Taxa Fixa.

É que os Bancos andam a vende-la de todas as formas.

Então os Bancos sabem que a Euribor pode subir, que vai subir, etc e em vez de venderem taxas variaveis para irem sacar do bom e do belo ao cliente a curto\médio prazo, so querem é taxa fixa?

Coloco a duvida de forma honesta.

a minha interpretação é que é a melhor estratégia de segurar/agarrar o cliente.

é certo que a euribor vai subir, mas quando isso acontecer os bancos vão ter que reduzir os spreads.

hoje os spreads nos novos créditos andam na casa dos 1%, mas já tiveram em 0,30% e muitos que não ligam para isso tem spreads na casa dos 1,5% ou 2%.

quando a euribor voltar aos 2% os spreads vai cair para a casa dos 0,30% novamente e é ver os clientes a mudarem todos de banco porque os bancos até vao suportar as despesas todas.- Nostradamus

- 6 fevereiro 2020

Colocado por: pauloagsantos

a minha interpretação é que é a melhor estratégia de segurar/agarrar o cliente.

E propor sistematicamente fazer créditos a taxa variavel a 40 anos é o que? Malta a reformar-se ainda com a casa por pagar. Bela forma de gozar a reforma.Colocado por: Nelhas

Esta é a minha única grande duvida em relação á Taxa Fixa.

É que os Bancos andam a vende-la de todas as formas.

Então os Bancos sabem que a Euribor pode subir, que vai subir, etc e em vez de venderem taxas variaveis para irem sacar do bom e do belo ao cliente a curto\médio prazo, so querem é taxa fixa?

Coloco a duvida de forma honesta.

Facil. Depois da crise de 2008 houve muitos bancos a terem de mudar a forma como atribuiam crédito. Malta com salario minimo fez créditos a 200-300€, e de um momento para o outro viram-se a pagar 400€. Obvio que este cliente nunca na vida pagou o crédito durante 1-2 anos até as taxas baixarem. Os bancos davam créditos "a torto e a direito", bastava ter 2 fiadores e estava feito.

Hoje esta se a voltar a ver uma corrida aos créditos que é uma loucura e os bancos estao a proteger-se da melhor maneira, porque basta haver um descontrolo nas taxas e muito dos que fizeram emprestimo ficam em maus lençois.

Com esta mentalidade de fazer créditos a 40-30 anos, pensar outro tipo de opçao sem ser fixa nem deveria ser questao.

Taxa fixa para quem pede + de 20 anos ou ganhe um salario baixo.

Taxa variavel para quem pode pagar em menos de 20 anos pode ser um bom negocio.Hum....

Spreads a 0.30??

Boa sorte....

Desculpem a provocação, mas são apenas feelings como eu tenho no sentido inverso ...

Muitos dos bancos a quem contratamos TX fixas, vão ao mercado e executam contratos swap para se protegerem das flutuações das TX variáveis, não perdendo nem nada ganhando, mas tão só o spread, seguros, cliente, taxas e taxinhas....

Fidelizam é o cliente pois este para mudar de banco, tem de desembolsar 2% do capital em dívida...

Isto dos bancos serem experto e premeditados, digo que só fazem investimentos ruinosos d se não fossem as comissões que pagamos, já há muito que tudo tinha estourado.

Na minha opinião..se é para comprar casa e viver a vida de forma razoável,.TX fixa.

Se o interesse é pagar rapidamente, ou trocar de casa daqui a uns anos, escolham variável...

A diferença entre uma e outra, na melhor oferta está em 0.50%....em 160 k a 30 anos, são mais 50 oiros por mês..isto se a Euribor se mantiver a este preço por todo o contrato...- ferreiraj125

- 18 junho 2023

Colocado por: smart

hum...

este é em Portugal..

valores fixos acrescidos de spread minimo de 1% ....

Digam que vão da minha parte que ainda nos pagam um marisco...;-)

Euribor(1) - indexantes para o mês corrente.

Indexada Euribor 12 Meses: -0,253%

Taxas FIXAS swap(2) cotações do dia do ano corrente.

Taxa Swap a 2 Anos: -0,363%

Taxa Swap a 3 Anos: -0,342%

Taxa Swap a 4 Anos: -0,311%

Taxa Swap a 5 Anos: -0,275%

Taxa Swap a 10 Anos: -0,027%

Taxa Swap a 15 Anos: 0,211%

Taxa Swap a 20 Anos: 0,341%

Taxa Swap a 25 Anos: 0,380%

Taxa Swap a 30 Anos: 0,378%

Taxas de sonho.Colocado por: pedrosslpMantenho o que disse: taxa fixa em Portugal, neste momento, é uma má decisão financeira. Lá fora faz todo o sentido, em Portugal nem por isso.

Gostava de saber em que momento é que eram boa decisão financeira.Colocado por: ferreiraj125

Taxas de sonho.

Gostava de saber em que momento é que eram boa decisão financeira.

Quando estiverem em mínimos históricos. Não fixar a taxa nessa altura foi muito mal jogado.Colocado por: kiianQuando estiverem em mínimos históricos. Não fixar a taxa nessa altura foi muito mal jogado.

O ferreiraj125 tem andado a desenterrar estes tópicos e tem sido muito interessante reler o que se dizia na altura.

Obrigado caro ferreiraj125. Penso leitura destes tópicos, com esta distância no tempo, podem contribuir para a literacia financeira de forma bem mais eficaz que as persistentes tentativas do Nostradamus e do smart na altura.

A oferta de taxas fixas em Portugal sempre foi uma vergonha (por comparação com a europa=, e eu não senti que os bancos as andassem a empurrar aos clientes como diz um dos users.

Fiz dois CH nessa altura, e pelo menos o banco com o qual trabalhei teve afastou de forma bastante eficaz a possibilidade de taxa fixa: Num deles não faziam taxas fixas porque se tratava de um crédito à construção, no outro ofereceu uma taxa fixa/mista 10 anos, mas com juros muito elevados (já não me recordo bem mas penso que rondavam os 2% + spead de 1,25, o que com a a euribor a -0,3% ainda era consideravel. Supostamente não conseguiam fazer melhor porque se tratava de um valor de empréstimo baixo).

Admito que as ofertas do bankinter dessa altura me passaram completamente ao lado. Contudo o facto de eu e a esposa não termos nessa altura contratos efectivos, foi outra daquelas situações que os bancos abominavam e talvez por isso, na pesquisa que fiz por 5-6 bancos, tenha de facto sentido qualquer aposta nas taxas fixas, muito pelo contrário.0.0229 seg. NEW