- Bom dia,

Já tenho andado por aqui a pedir a vossa ajuda...

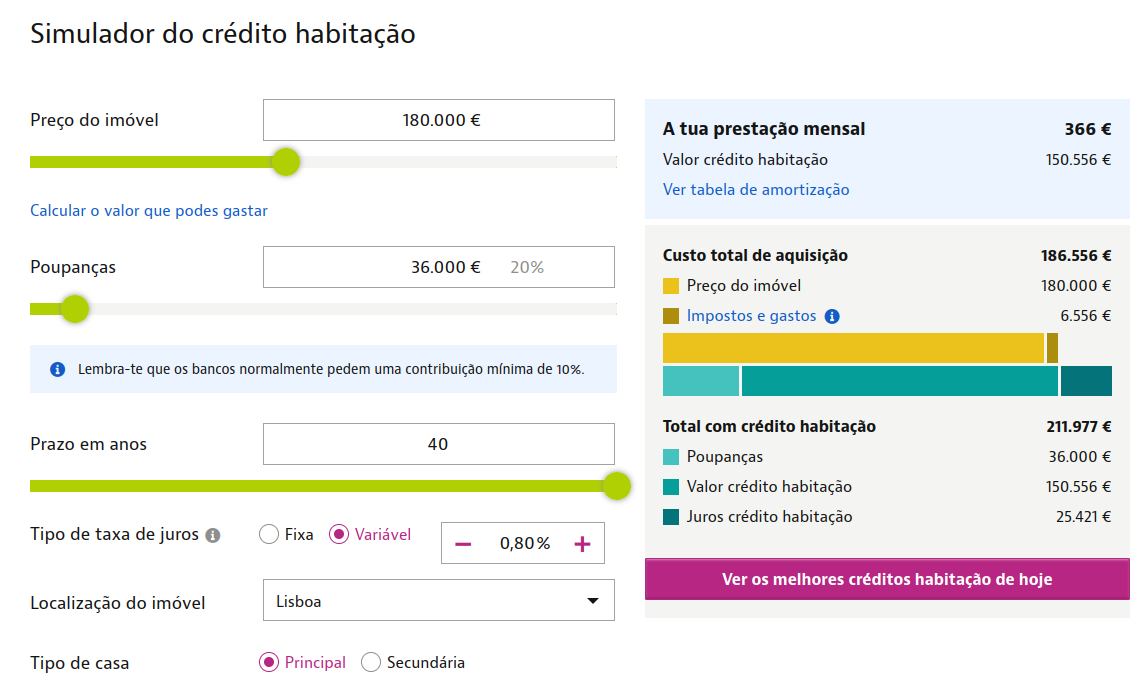

Estou com processo de procura de casa com o meu namorado num concelho do distrito do Porto.

Os imóveis estão a um preço surreal e nós, que não queriamos ultrapassar os 160k, vemo-nos agora "obrigados" a subir a fasquia.

Mas até que ponto podemos aventurar-nos em imóveis de 180mil?

Ambos efetivos, rendimento total líquido mensal por volta dos 2500. Casa dos 30 e poucos.

Vimos um T3, com 5 anos, com quase 160m2 que está a quase 200mil mas parece-me ser possível a venda por volta dos 180k.

Não temos nenhum crédito e temos poupanças de 50 mil euros.

Vivemos em moradias então não temos total consciencia dos valores de luz e água que nós esperam num apartamento (nas nossas casas atuais a luz por exemplo é bastante cara devido ao baixo desempenho energético das habitações, construidas há mais de 35 anos). Mas só o condomínio deste apartamento são 70 euros...

Podem ajudar-me a perceber quanto nos esperaria de luz, gás e água?

Parece-vos exagerado embarcar num credito habitação deste porte tendo em conta os nossos rendimentos?

Obrigada uma vez mais.Se acha que nao conseguem pagar aluguem.

Viver nas casas dos pais ate aos 40 tambem é um opção para muita gente.

Comece pelo principio, vá ao banco e tente saber qual a capacidade de endividamento que eles lhe propoe (quanto emprestam e quanto fica a pagar mensalmente), depois decidam se conseguem ou não. Ninguem melhor que voces saberá.Colocado por: CL1990Podem ajudar-me a perceber quanto nos esperaria de luz, gás e água?

se consumir muito paga muito, se consumir pouco, paga menos... mas faça as contas a 100€/mes para os 3 artigos que deve dar.Colocado por: RRoxxSe acha que nao conseguem pagar aluguem.

Viver nas casas dos pais ate aos 40 tambem é um opção para muita gente.

Comece pelo principio, vá ao banco e tente saber qual a capacidade de endividamento que eles lhe propoe (quanto emprestam e quanto fica a pagar mensalmente), depois decidam se conseguem ou não. Ninguem melhor que voces saberá.

se consumir muito paga muito, se consumir pouco, paga menos... mas faça as contas a 100€/mes para os 3 artigos que deve dar.

Bom dia,

Naturalmente com os nossos rendimentos e capital próprio, não temos problema no financiamento, em nenhum banco que consultamos, até para valores mais altos.

Não existem sequer imóveis para arrendar e quando por milagre aparece um, é um t2 a 700 €, pelo que, para nós não é opção, assim como viver com os pais até essa idade.

Não acho que não consigamos pagar, acho que neste momento, um dos salários chegaria para todas as nossas despesas, no entanto, tenho sempre receio por causa da previsivel subida dos juros.

Muito obrigada.- Nostradamus

- 9 setembro 2021

Colocado por: CL1990Vivemos em moradias

Quem esta habituado à paz das moradias e mete-se num apartamento, se ele nao for bem isolado, vai ser um boa experiência de vida.

Falo por experiência que ja passei por isso em fases da vida.Colocado por: CL1990tenho sempre receio por causa da previsivel subida dos juros.

Peça taxa fixa.Acho que ja respondeu a tudo.

Se tem medo dos juros tem um problema grave... ou não. taxas fixas, prazos a perder de vista. Capital inicial maior. O que não falta são opções. Pior será se se separarem ou algo do género.

Não é que seja uma grande fortuna, mas com esse capital e rendimentos simpáticos está a ver filmes demasiado negros. Mas cada um sabe de si, e é uma decisão que tem de tomar.- Vítor Magalhães

- 9 setembro 2021

+/- 70€ luz

+/- 60€ Internet + TV + telefone

+/- 30€ água + saneamento

Gás?!

Estas serão despesas mais ou menos fixas que terá de somar à prestação mensal ao banco e de condomínio.Apartamento com 5 anos , já deve começar a haver problemas em coberturas , áreas comuns e/ou elevadores.

Eu sai dum apartamento, cansado de andar pagar obras nas casas dos outros. Vivia no cantinho do RC, tinha de pagar elevador que não usava, manutenção do elevador , luz do elevador, obras na cobertura, infiltraçoes nas laterais, etc etcA moça (ou moço) está com problemas de meter 180k num apartamento e voces falar de moradias... A nao ser que tenham terreno e disponibilidade para aguentar mais 2 a 3 anos para terem uma casa pronta a medida deles, ou capital para irem ao dobro do que eles estipularam, acho pouco real essa ideia.Colocado por: callinasApartamento com 5 anos , já deve começar a haver problemas em coberturas , áreas comuns e/ou elevadores.

Bolas.. o cenário é mau mas não é assim tão calamitoso.. 5 anos é uma casa nova.Colocado por: callinasApartamento com 5 anos , já deve começar a haver problemas em coberturas , áreas comuns e/ou elevadores.

Com 5 anos supostamente ainda está dentro de garantia de construção.

Para além disso de facto fico espantada com as casas em que por aqui vivem, 5 anos é uma casa acabada de "nascer" e já com esses problemas todos só pode ser mesmo por ter sido mal feita, mas isso felizmente não é assim tão generalizado.Muito por alto, a dar 20% de entrada (36k) + 7k para impostos etc (portanto cerca de 43k à cabeça), abaixo dos vossos 50k.

A prestação é relativamente baixa para o vosso rendimento, assumindo que sejam rendimentos estáveis.- Zé Meirinho

- 9 setembro 2021

Colocado por: CL1990Os imóveis estão a um preço surreal e nós, que não queriamos ultrapassar os 160k, vemo-nos agora "obrigados" a subir a fasquia.

Mas até que ponto podemos aventurar-nos em imóveis de 180mil?

Obrigado pelo seu post @CL1990, revi-me nele pois partilhava de algumas dúvidas antes de embarcar no meu 1o negócio.

No meu caso, comprei ao preço que muitos achavam caro e vendi caríssimo.

Ainda assim, este momento parece mesmo é ser bom para vender e mais arriscado para comprar, então devemos mitigar ao máximo o risco. Como? Compre em zonas com facilidade de arrendamento, procure reabilitar/reformar em vez de comprar novo/semi-novo (caso tenha essa possibilidade), e explore sobretudo anúncios recentes (como vendedor posso dizer-lhe que é incrível a rapidez com que um anúncio de venda é bombardeado com interesse).

E concordo que os imóveis estão a preços surreais, concretamente os imóveis mais antigos. Por exemplo, um T2 com lugar de garagem que se comprava por 6.500 contos nos arredores de Lisboa há 30 anos, hoje custa 150k € se estiver original ou mais de 200k € com obras (e a maior parte das obras devem ser liftings faciais...).Colocado por: CL1990Podem ajudar-me a perceber quanto nos esperaria de luz, gás e água?

Parece-vos exagerado embarcar num credito habitação deste porte tendo em conta os nossos rendimentos?

Para 2 adultos, sem filhos pagava à volta de:

50€ luz (num T2 tinha mínimos de 30 e máximos de 80)

30/35€ internet

0-30€ telefones (há empresas que cobrem este custo, não sei se é o seu caso)

20€ água

10/20€ gás

Depois tem a prestação ao banco e seguros.

Conclusão: Embarque, não me parece que esteja a dar um salto maior que a perna. Se comprar por 180k e pedir 80% de financiamento, são 144k de capital a amortizar e ainda é capaz de poupar uma boa fatia entre o que ia pagar de arrendamento menos o que vai pagar ao banco/condomínio/seguros.Com 180K compra um terreno e faz uma casa em Paços de Ferreira, distrito do Porto.

Facilmente compra um terreno por 30/40k e faz uma casa com o restante. Com 140/150k não faz uma casa de luxo mas consegue uma boa casa que será sempre melhor do que qualquer apartamento.- Vítor Magalhães

- 9 setembro 2021

Colocado por: danipcCom 180K compra um terreno e faz uma casa em Paços de Ferreira, distrito do Porto.

Facilmente compra um terreno por 30/40k e faz uma casa com o restante. Com 140/150k não faz uma casa de luxo mas consegue uma boa casa que será sempre melhor do que qualquer apartamento.

Eu com 180K comprava uma casa e restaurava na zona de PFR ou PRD.Colocado por: Nostradamus

Quem esta habituado à paz das moradias e mete-se num apartamento, se ele nao for bem isolado, vai ser um boa experiência de vida.

Falo por experiência que ja passei por isso em fases da vida.

Peça taxa fixa.

Vivi 28 anos em moradia depois casei e fomos para apartamento. 6 anos depois vendemos o apartamento e começamos a aventura de construir. Para quem está habituado a moradias não é fácil hibituarmo nos a um apartamento- Vítor Magalhães

- 9 setembro 2021

É fácil perder a ideia de comprar um apartamento, basta fazer uma pesquisa cá pelo fórum...- Nostradamus

- 9 setembro 2021

Colocado por: Vítor MagalhãesÉ fácil perder a ideia de comprar um apartamento, bastafazer uma pesquisacá pelo fórum...

Isso nao se diz.

Depois procuram todos o mesmo e ao há teta para todos mamarem.- pauloagsantos

- 9 setembro 2021

Colocado por: CL1990Ambos efetivos, rendimento total líquido mensal por volta dos 2500. Casa dos 30 e poucos.

Colocado por: CL1990Não temos nenhum crédito e temos poupanças de 50 mil euros.

e estão com medo do quê?

muitos são os que tem 40 anos e avançam para a compra de casa (pq a idade começa a pesar no crédito habitação) sem o vosso nível de poupanças.Com o que recebem e o dinheiro que tem nao precisam de ter medo de nada.

Quem dera á maioria dos casais na ordem dos 30 anos terem o que voçe acabou de falar a nivel de rendimentos.

Se querem comprar um apartamento estão mais que á vontade com os vossos rendimentos.Colocado por: CL1990Bom dia,

Já tenho andado por aqui a pedir a vossa ajuda...

Estou com processo de procura de casa com o meu namorado num concelho do distrito do Porto.

Os imóveis estão a um preço surreal e nós, que não queríamos ultrapassar os 160k, vemo-nos agora "obrigados" a subir a fasquia.

Mas até que ponto podemos aventurar-nos em imóveis de 180mil?

Ambos efetivos, rendimento total líquido mensal por volta dos 2500. Casa dos 30 e poucos.

Vimos um T3, com 5 anos, com quase 160m2 que está a quase 200mil mas parece-me ser possível a venda por volta dos 180k.

Não temos nenhum crédito e temos poupanças de 50 mil euros.

Vivemos em moradias então não temos total consciencia dos valores de luz e água que nós esperam num apartamento (nas nossas casas atuais a luz por exemplo é bastante cara devido ao baixo desempenho energético das habitações, construidas há mais de 35 anos). Mas só o condomínio deste apartamento são 70 euros...

Podem ajudar-me a perceber quanto nos esperaria de luz, gás e água?

Parece-vos exagerado embarcar num credito habitação deste porte tendo em conta os nossos rendimentos?

Obrigada uma vez mais.

Em impostos/taxas na compra devem gastar perto de 7.000€.

Devem pedir 140.000-150.000€, consoante necessitem de comprar algumas coisas para a casa. A taxa de esforço será baixa (15~16%) fazendo conta a uns ~400€/mês, e mesmo que os juros disparassem, e tivessem que pagar o dobro ao banco, ficariam com taxa de esforço de ~32% que ainda é aceitável, atendendo ao vosso montante liquido mensal.

As despesas variam consoante o uso, equipamentos, e área de residência.

Mas, de um modo geral considere uns 120-140€/mês para despesas fixas - gás, água, eletricidade, telecomunicações (tv/internet e telemóveis).

Se no inverno usar aquecimento eléctrico a conta da electricidade aumenta um bocado ou bastante, dependendo do aquecimento que usar.

Portanto, se o condomínio é 70€/mês, conte com uns 210-220€ de média para despesas fixas no total.

Fazendo contas a 400€/mês a pagar ao banco, mais despesas fixas de 220€ (com condomínio), é uns 620€/mês, sobra uns 1880€/mes líquidos para o resto.

É normal o receio/ansiedade com o investimento que muitas vezes é de uma vida.

Mas para o pretendem gastar, o nível de rendimentos é muito realista. Há muitos que se metem em situação bem bem pior.

Falem com o administrador do condomínio, para ver se há obras ou investimentos a fazer entretanto. Num edifício com 5 anos não deve haver grande coisa por agora, mas nunca se sabe.Colocado por: CL1990

Não acho que não consigamos pagar, acho que neste momento, um dos salários chegaria para todas as nossas despesas, no entanto, tenho sempre receio por causa da previsivel subida dos juros.

Muito obrigada.

Não é necessário estarem muito preocupados com juros. É verdade que os juros estão historicamente baixos, e poderão aumentar, mas esse aumento nunca poderá ser significativo, pelo menos num espaço curto, caso contrário toda a economia dava um estouro.

Nos próximos anos os juros não vão aumentar ou se aumentarem será pouco. Estes próximos anos vão ser de recuperação da pandemia, de investimento para a economia crescer, se os bancos centrais aumentam juros vão travar o investimento.

O que aconselho é a fazerem pé de meia, mas não se metam em taxa fixa.

Vão poupando algum e depois podem abater a dívida, ir amortizando de tempo a tempo ou amortizarem caso a taxa de juro aumente e assim o aumento da prestação não é preocupação. Em credito com taxa variável o custo com amortização é no máximo 0.5% do capital em divida. Se for crédito com taxa fixa o custo com amortização pode ser até 2% do capital em divida.- Bruno.Alves

- 9 setembro 2021

Colocado por: Mk PtEm credito com taxa variável o custo com amortização é no máximo 0.5% do capital em divida.

Pequena correcção, 0,5% do capital amortizado ;-)

Subscrevo esta opinião e é o que temos feito de há poucos anos a esta parte: fazer um pé de meia e abater anualmente no crédito habitação. Com a redução da prestação aumentamos a poupança, no próximo ano abater mais um pouco ainda.0.0216 seg. NEW