Tópicos não relacionados com casas ou imóveis

Subida Taxas 2022 vs Depósitos a Prazo / Investimentos / Productos Financeiros

- palmstroke

- 2 outubro 2022 editado

Tal como existem N tópicos relativo às taxas de juro dos créditos, acho que falta um tópico para partilhar informação relativa a taxas de renumeração de productos financeiros.

Ora, excluindo património imobiliario, eu tenho:

- 65% em depósito a prazo na CGD

É quase como uma conta à ordem, os juros que paga anualmente são risíveis ou inexistentes. Não quero tirar o dinheiro da CGD, mas já era tempo de subirem os juros, não? Porque é que os bancos ainda não subiram as renumerações dos depósitos a prazo? Alguém fez algum depósito a prazo recentemente com alguma tx juro decente?

- 15% em carteira de acções

Ok, isto não tem a ver com taxas de juro do BCE, mas posso dizer que comecei a investir na bolsa precisamemte por as taxas de juro terem sido tão baixas nos últimos anos.

- 15% em certificado aforro tipo C

Este é o investimento onde já estou a ser beneficiado, dado que tem uma componente indexada à taxa euribor + tx anual crescente. Se fiz bem os cálculos, estou actualmemte com tx juro 2.1%.

- 5% em PPR

É um PPR com capital garantido, portanto tal como o depósito a prazo, a renumeração tem sido risível.Excelente iniciativa.

A composição da carteira depende sempre do prazo de investimento…

2% nem cobre a inflação em tempos “normais”, quanto mais nos dias de hoje… Se for a 15 anos ou mais, o mais recomendado é meter 100% em ações, de preferência da forma mais diversificada possível. Eu pessoalmente invisto tudo o que poupo cada mês em ETFs indexados automaticamente ao SP500. Só tenho um ano de despesas “em caixa” na conta à ordem como almofada de segurança (despesas grandes imprevistas etc). Nunca houve um período de 15 anos na história em que o SP500 tivesse descido, e em média tem subido 8.5% por ano (já descontando a inflação).

Agora que os mercados estão em baixo, está óptimo para entrar / reforçar. Claro que os mercados são muito voláteis e há sempre ansiedade ao investir e ver a carteira no vermelho a seguir (imaginar quem entrou em 1999 ou 2007), mas no longo prazo a história não engana.

Claro que com horizontes de investimento mais curtos a música é outra.Colocado por: palmstrokeTal como existem N tópicos relativo às taxas de juro dos créditos, acho que falta um tópico para partilhar informação relativa a taxas de renumeração de productos financeiros.

Ora, excluindo património imobiliario, eu tenho:

- 65% em depósito a prazo na CGD

É quase como uma conta à ordem, os juros que paga anualmente são risíveis ou inexistentes. Não quero tirar o dinheiro da CGD, mas já era tempo de subirem os juros, não? Porque é que os bancos ainda não subiram as renumerações dos depósitos a prazo? Alguém fez algum depósito a prazo recentemente com alguma tx juro decente?

- 15% em carteira de acções

Ok, isto não tem a ver com taxas de juro do BCE, mas posso dizer que comecei a investir na bolsa precisamemte por as taxas de juro terem sido tão baixas nos últimos anos.

-15% em certificado aforro tipo C

Este é o investimento onde já estou a ser beneficiado, dado que tem uma componente indexada à taxa euribor + tx anual crescente. Se fiz bem os cálculos, estou actualmemte com tx juro 2.1%.

-5% em PPR

É um PPR com capital garantido, portanto tal como o depósito a prazo, a renumeração tem sido risível.

Esses 65% na CGD é que não entendo... Compreendo que não queira correr riscos, então porque não coloca tudo em certificados de aforro. Gosta de dar dinheiro de borla ao pau de canela?Descul0em a minha ignorância. Quem é o "pau de canela"?

Ja agora em que instituicao tem esse investimento indexado a rentabilidade do SP500 e qual é a relação dessa indexação. Ou seja se o índice subir 10% a sua carteira tem a mesma valorização liquida?- palmstroke

- 3 outubro 2022 editado

Colocado por: taunus

Esses 65% na CGD é que não entendo... Compreendo que não queira correr riscos, então porque não coloca tudo em certificados de aforro. Gosta de dar dinheiro de borla ao pau de canela?

toda a razão, o motivo é que esses 65% que tenho na CGD é para investir em imobiliário, têm estado aí à espera de dias mais favoraveis para comprar e não me dá o click de reinvesti-los noutra coisa porque mentalmente o plano é imobiliário. além disso é o depósito para onde vão as minhas poupanças mensalmente, como o vejo crescer não tenho esta imagem de que perde valor para a inflação (o que é errado).

mas pronto, o objectivo não era discutir as minhas finanças pessoais, apenas dei o exemplo para começar a discussão.

o que fazer ao montante que temos em depósitos a prazo? esperar porque os bancos vão acabar por aumentar as taxas? não vejo indícios disso.

acabo de consultar os melhores depósitos a prazo em 2022 e não há nenhum num dos grandes bancos. podem consultar aqui: https://www.comparaja.pt/depositos-a-prazoColocado por: AMG1

Ja agora em que instituicao tem esse investimento indexado a rentabilidade do SP500 e qual é a relação dessa indexação. Ou seja se o índice subir 10% a sua carteira tem a mesma valorização liquida?

Sim. Bom, na realidade, estes ETFs “passivos” (que apenas acompanham um índice) cobram um fee anual sobre o valor total da carteira. O meu cobra 0.2%: https://www.ishares.com/uk/individual/en/literature/kiid/kiid-ishares-sp-500-eur-hedged-ucits-etf-acc-gb-ie00b3zw0k18-en.pdf

O fee é quase nulo porque não há nenhum gestor “activamente” a olhar para os mercados e a comprar e vender os títulos por si... É basicamente um algoritmo que automatiza o trading com o simples objectivo de replicar o que os mercados estão a fazer.

Mas depois há os custos de intermediação. Antes investia através do meu banco mas os fees eram estupidamente proibitivos. Até que há uns anos encontrei a DEGIRO, um “low-cost broker” holandês que tem uma app boa e oferece ações e ETFs para todos os gostos e que tem custos realmente competitivos. Eles têm uma lista de ETFs gratuitos em que não cobram nada até 1 transacção / mês (da qual o ETF em cima faz parte) e nos outros títulos (ações, outros ETFs etc) acho que cobram uns €2 por transação (compra ou venda) independentemente do volume.

Fica o meu link de recomendação: https://www.degiro.es/amigo-invita-amigo/empezar-a-invertir?id=84E60E8C&utm_source=mgm

Recomendo ler sobre ETFs e passive investing. Imobiliário a longo prazo também pode ser bom, mas dá muito mais trabalho e é muito mais arriscado.Talvez nao me tenha feito compreender, mas eu nao questionei as comissoes do trading. A minha duvida era sobre com9 era encontrada a rentabilidade liquida do fundo, face ao indexante. Ou seja se o índice aumentar 10% as unidades de participação tambem sobem na mesma proporção?

Quem é a entidade gestora do fundo?

É credivel?

Esta nalgum pais com regulação bancaria a serio?

Quanto às comissoes da plataforma de trading, nao haver comissoes ou serem vaixas, nao me surpreende, o negocio deles deverá estar no clearing das ordens,Colocado por: palmstroke

toda a razão, o motivo é que esses 65% que tenho na CGD é para investir em imobiliário, têm estado aí à espera de dias mais favoraveis para comprar e não me dá o click de reinvesti-los noutra coisa porque mentalmente o plano é imobiliário. além disso é o depósito para onde vão as minhas poupanças mensalmente, como o vejo crescer não tenho esta imagem de que perde valor para a inflação (o que é errado).

mas pronto, o objectivo não era discutir as minhas finanças pessoais, apenas dei o exemplo para começar a discussão.

o que fazer ao montante que temos em depósitos a prazo? esperar porque os bancos vão acabar por aumentar as taxas? não vejo indícios disso.

acabo de consultar os melhores depósitos a prazo em 2022 e não há nenhum num dos grandes bancos. podem consultar aqui:https://www.comparaja.pt/depositos-a-prazo

Nos certificados de aforro o capital só fica cativo no primeiro trimestre. A partir daí é mobilizável de imediato.Colocado por: AMG1Descul0em a minha ignorância. Quem é o "pau de canela"?

É esse gajo que anda a rebentar com a nossa economia e a gabar-se disso. Também anda a distribuir esmolas de 125€ a pensar que anda a fazer alguma coisa de jeito. Sabe como é, o socialismo dura enquanto durar o dinheiro dos outros.Colocado por: AMG1Talvez nao me tenha feito compreender, mas eu nao questionei as comissoes do trading. A minha duvida era sobre com9 era encontrada a rentabilidade liquida do fundo, face ao indexante. Ou seja se o índice aumentar 10% as unidades de participação tambem sobem na mesma proporção?

Quem é a entidade gestora do fundo?

É credivel?

Esta nalgum pais com regulação bancaria a serio?

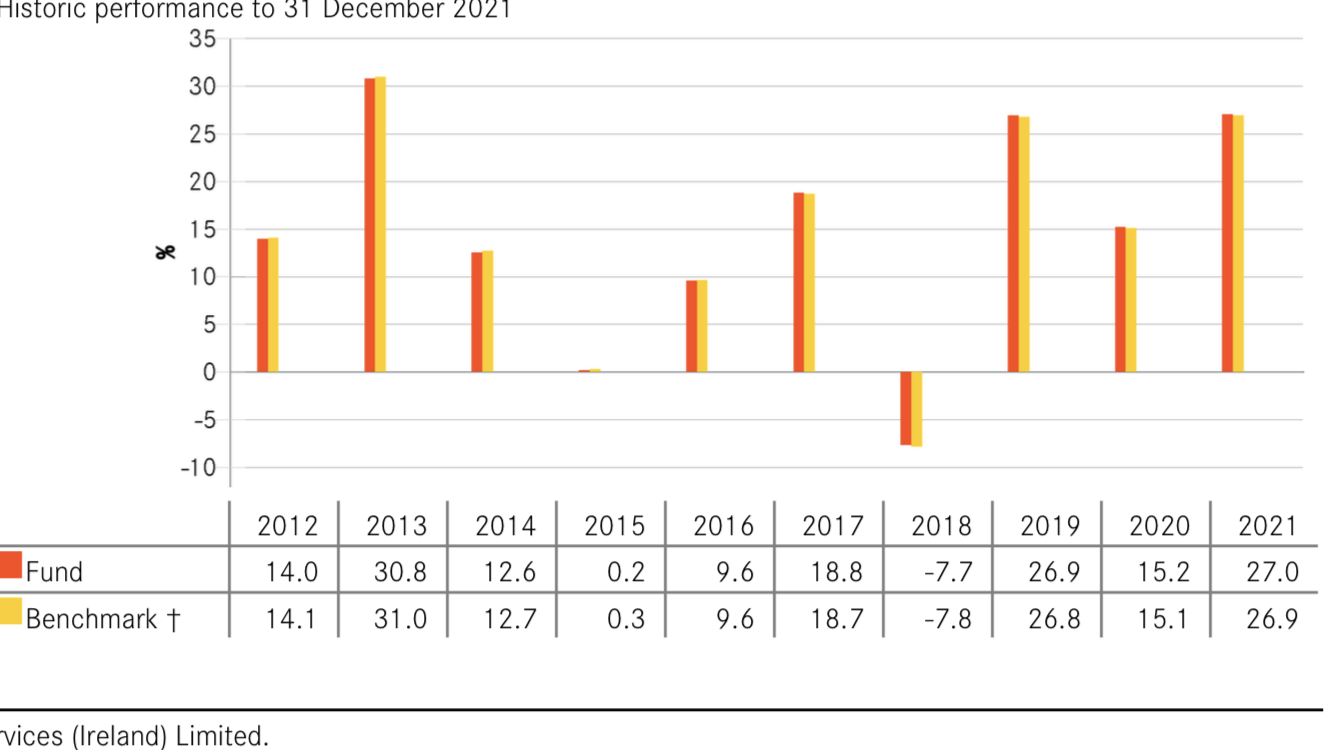

Pode ver a comparação com o benchmark na ficha técnica (link em cima) — praticamente não há desvios. A entidade gestora é a BlackRock.

Referi os custos totais pois acho que são contas que se devem sempre fazer para se ter uma noção da rentabilidade líquida (antes de impostos)A quem interessar

https://eco.sapo.pt/2022/10/04/fmi-alerta-investidores-para-riscos-dos-fundos-de-investimento/- palmstroke

- 30 outubro 2022 editado

https://www.idealista.pt/news/financas/economia/2022/10/24/54618-quanto-rende-por-as-poupancas-nos-depositos-a-prazo-em-portugalEm agosto, a taxa de juro nos depósitos a prazo no nosso país, de 0,07%, foi a terceira mais baixa da União Europeia. Isto porque nenhum banco tem, hoje, necessidade de liquidez, e como a definição de juros depende da política comercial interna, os bancos só vão subir as taxas de juro nos depósitos a prazo quando precisarem.

https://www.jornaldenegocios.pt/mercados/detalhe/certificados-captam-poupancas-ha-seis-meses-consecutivosOs certificados de aforro têm sido os mais atrativos nos últimos meses graças à remuneração indexada à Euribor. O montante destes produtos subiu, em setembro, para 14.610,84 milhões euros, mais 701,82 milhões de euros do que em agosto.

Triste realidade, quando o dinheiro vale menos 10% ao final de 1 ano..- palmstroke

- 28 fevereiro 2023 editado

https://observador.pt/2023/02/27/bce-espera-que-bancos-reflitam-na-remuneracao-dos-depositos-a-subida-dos-juros/A presidente do Banco Central Europeu (BCE), Christine Lagarde, afirmou numa entrevista esta segunda-feira que espera que os bancos reflitam na remuneração dos depósitos dos seus clientes os aumentos das taxas de juro feitas pela instituição.

“Queremos que as nossas subidas de taxas de juro sejam transmitidas ao setor financeiro, incluindo os bancos. A minha esperança é, porque queremos que a transmissão monetária seja canalizada através da economia, que os bancos também reflitam essas subidas das taxas de juro na sua remuneração de depósitos”, salientou Lagarde.

https://bpstat.bportugal.pt/conteudos/quadros/1578Tx juro média para novos depósitos a prazo até 1 ano:

Dez 2022 - 0.97%

Nov 2022 - 0.77%

Out 2022 - 0.49%Colocado por: MagunaExcelente iniciativa.

A composição da carteira depende sempre do prazo de investimento…

2% nem cobre a inflação em tempos “normais”, quanto mais nos dias de hoje… Se for a 15 anos ou mais, o mais recomendado é meter 100% em ações, de preferência da forma mais diversificada possível. Eu pessoalmente invisto tudo o que poupo cada mês em ETFs indexados automaticamente ao SP500. Só tenho um ano de despesas “em caixa” na conta à ordem como almofada de segurança (despesas grandes imprevistas etc). Nunca houve um período de 15 anos na história em que o SP500 tivesse descido, e em média tem subido 8.5% por ano (já descontando a inflação).

Agora que os mercados estão em baixo, está óptimo para entrar / reforçar. Claro que os mercados são muito voláteis e há sempre ansiedade ao investir e ver a carteira no vermelho a seguir (imaginar quem entrou em 1999 ou 2007), mas no longo prazo a história não engana.

Claro que com horizontes de investimento mais curtos a música é outra.

Pode aprofundar como aplica?

É através do banco?

Ando a pensar em diversificar e não sei se iniciar em acções ou em fundos de investimento...E porque não ETFs globais como o VWCE, IWDA etc? É diversificado e não tem comissões de gestão como os fundos de investimento. Além disso, raras as vezes os fundos de investimento tiveram melhor rentabilidade que o mercado, e ainda menos se estivermos a falar de anos consecutivos.0.0201 seg. NEW