Serviços relacionados com casas e imóveis

Seguro multiriscos habitação - não negoceiam prémio?

- Jorge_Gonçalves

- 23 junho 2024

Mesmo quando são feitos no banco penso que eles só comunicam uma vez por ano com o status a 31/12. Se a amortização for no inicio do ano e não pedirmos para o banco comunicar o novo saldo em dívida, só no final do ano eles vão atualizar o valor do seguro….- Oliveirafabio

- 24 junho 2024

Colocado por: Tyrande

Hmm, uma vez que o seguro é anual, não vejo como conseguiria fazer isso.

Não me iam devolver 1/3 sobre aquilo que eu já tinha pago, de certeza.

Não tenho a certeza, mas deveriam fazer lhe um entorno. É como um seguro auto, se vender o carro a meio da anuidade, fazem lhe um estorno do restante tempo.Ainda a semana passada obtive um relato que alegadamente um dos principais bancos está a ser teimoso em não dar estornos "parciais" dos seguros ao mudar.sim, já tive essa situação.

normalmente há direito ao estorno em caso de venda do bem.

como o seguro multirrisco cobre a habitação e não houve a venda da mesma, apenas se trocou a companhia de seguro, então não há normalmente razão para existir estorno. daí se optar por fazer isso na altura dos prêmios. mesmo que aja alteração do banco onde temos o crédito.Colocado por: manelvcsim, já tive essa situação.

normalmente há direito ao estorno em caso de venda do bem.

como o seguro multirrisco cobre a habitação e não houve a venda da mesma, apenas se trocou a companhia de seguro, então não há normalmente razão para existir estorno. daí se optar por fazer isso na altura dos prêmios. mesmo que aja alteração do banco onde temos o crédito.

Nim.

Porque o pessoal que tem CH com o respectivo MR associado tem todos esses dados inseridos no seguro em si.

Ou seja: seguro multirriscos para a moradia X, com area Y, pertencente a Z, com crédito habitação a decorrer no Banco BBB.

Se muda o banco, os dados associados ao seguro muda, logo é motivo suficiente para lhe negarem qualquer cobertura em caso de sinistro.já agora para quem tem conhecimentos destes seguros, porque às vezes as letras pequenas são tramadas.

tenho proposta da AGEAS casa+ a um melhor preço que o actual da liberty, chave mestra.

com capitais de edifício e recheio idênticos.

alguém com experiencia entre estas duas?compare franquias e coberturas.

atenção que o capital normalmente é muuuuuuito inferior ao valor comercial, pois consideram o valor de reconstrução que é ridiculo.

conheço que tenham casas que valem um milhao (escritura) e se forem à vida, recebem 300k.O valer um milhão é subjectivo meramente económico. É como a questão da avaliação do imóvel: até pode haver um comprador que dê o valor (que às vezes é sugerido/proposto ao Avaliador e/ou ao banco...)

Não me parece que casas construídas agora e aquelas que o foram há apenas dois anos (antes da Guerra) sejam muito melhores que valham mais 15%, 30%... Está muito associado ao custo da construção (materiais e mão-de-obra), à inflação, à zona do País e ao lucro que o vendedor pretende e ao investimento que o comprador quer ter...

Parece-me que a regra das Companhias será considerar o valor de reconstrução, que é constante da avaliação para o CH (caso exista). Não sei se será possível propor a companhia um valor diferente (superior), aumentando também a anuidade.

O mais importante é verificar que coberturas tem e quais as franquias associadas. Há algumas companhias de seguros que para podermos ter esta informação é quase necessário um requerimento, mas só pode/deve tomar a sua decisão com base nesta informação.

Da minha experiência, através de um mediador (aconselho a EXS) é possível ter as melhores opções e os melhores preços.Colocado por: ARAS79O valer um milhão é subjectivo meramente económico. É como a questão da avaliação do imóvel: até pode haver um comprador que dê o valor (que às vezes é sugerido/proposto ao Avaliador e/ou ao banco...)

Não me parece que casas construídas agora e aquelas que o foram há apenas dois anos (antes da Guerra) sejam muito melhores que valham mais 15%, 30%... Está muito associado ao custo da construção (materiais e mão-de-obra), à inflação, à zona do País e ao lucro que o vendedor pretende e ao investimento que o comprador quer ter...

Parece-me que a regra das Companhias será considerar o valor de reconstrução, que é constante da avaliação para o CH (caso exista). Não sei se será possível propor a companhia um valor diferente (superior), aumentando também a anuidade.

O mais importante é verificar que coberturas tem e quais as franquias associadas. Há algumas companhias de seguros que para podermos ter esta informação é quase necessário um requerimento, mas só pode/deve tomar a sua decisão com base nesta informação.

Da minha experiência, através de um mediador (aconselho a EXS) é possível ter as melhores opções e os melhores preços.

ok, e como justifica por exemplo que um apartamento penthouse num condominio de luxo receba o mesmo por m2 que um apartamento num bairro social.

faz sentido? nem falo de 1m, mas 2, 3, 5?

se houver um sinistro, como se constrói um apartamento que estava num condominio?

na minha opinião, com a escritura devia-se poder segurar o apartamento pelo valor que queremos. obviamente que a taxa de cálculo para o prémio de seguro seria aplicada sobre esse capital, encarecendo proporcionalmente o mesmo.

se houver um grande terramoto em Lisboa, os que não têm seguro ficam a arder, e os que têm recebem 50k ou 100k. além do impacto do aumento de preço de construção devido ao aumento da procura num cenário desses.- pcspinheiro

- 26 junho 2024

Colocado por: ARAS79O mais importante é verificar que coberturas tem e quais as franquias associadas. Há algumas companhias de seguros que para podermos ter esta informação é quase necessário um requerimento, mas só pode/deve tomar a sua decisão com base nesta informação.

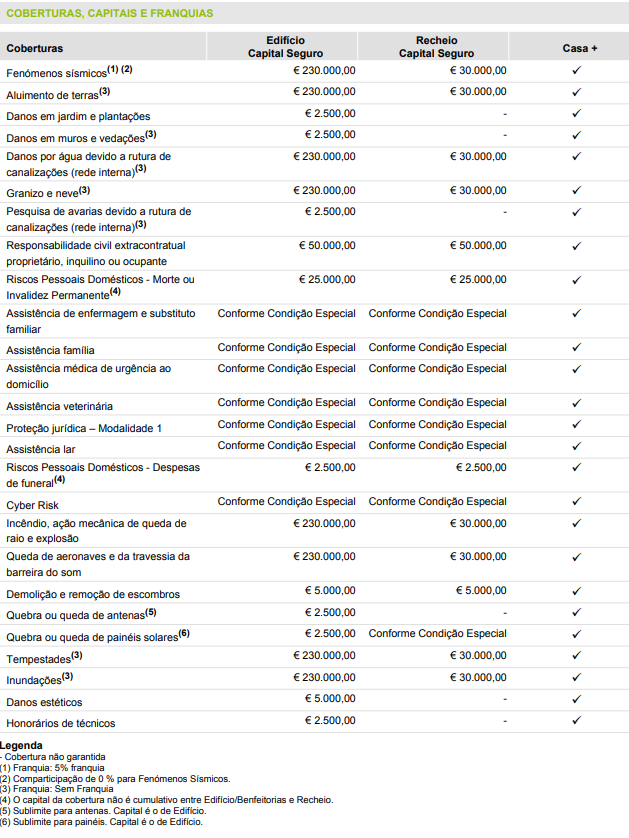

Isto faz-me lembrar a medicare :-( Quando andei em tempos a comparar planos de saúde, estes palermas só enviavam os valores de co-pagamentos DEPOIS de feito o contrato!!!a titulo de exemplo:E para essa proposta qual o valor de seguro proposto?não chega a 300€ anuaisPelas coberturas, franquias e valor da anuidade (para €230.000,00), parece-me um seguro bom...leia bem a cobertura de riscos eléctricos nas condições gerais. se houver um incêndio com essa causa, o capital devia ser os 23okColocado por: FFADleia bem a cobertura de riscos eléctricos nas condições gerais. se houver um incêndio com essa causa, o capital devia ser os 23ok

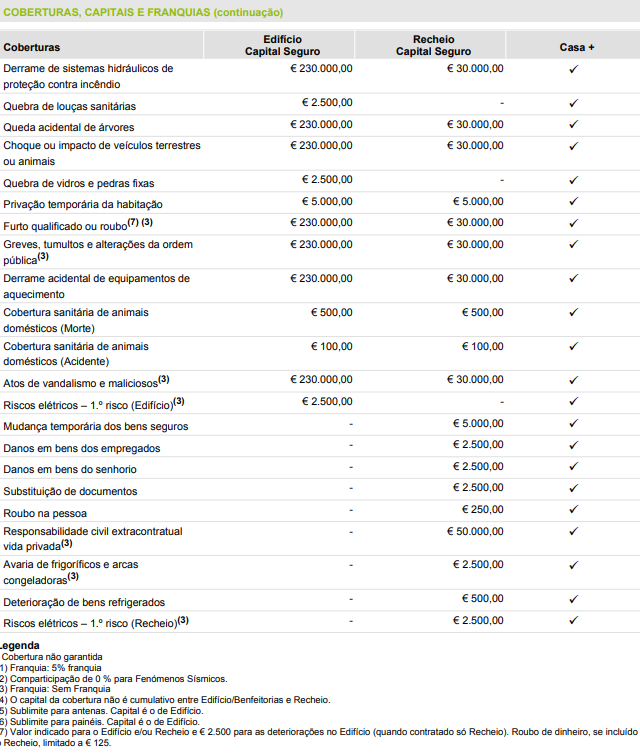

pelo que eu percebi, tem para o edifício na totalidade mais recheio (2500€)Colocado por: manelvc

pelo que eu percebi, tem para o edifício na totalidade mais recheio (2500€)

nos quadros que põe, tem 2,5k para edificio e 2,5k para recheio.sim, tem razãoNaturalmente que o custo de reconstrução nada tem a ver com o valor comercial por várias razões incluindo o custo do terreno. E tanto custa reconstruir na Amadora como na Quinta da Marinha tirando alguns pormenores de acabamentos. E os valores dos seguros MRH têm vindo a subir muito devido ao aumento dos custos de construção.0.0239 seg. NEW