Comprar casas e imóveis

Comprar casa agora? Os preços são aceitáveis? (3)

- Tá quase... 1.0311

- buraburamono

- 5 julho 2022

a economia europeia enquanto os cafés estão cheios:https://eco.sapo.pt/2022/07/05/credito-a-habitacao-sobe-em-maio-para-1-519-milhoes-apesar-do-disparo-dos-juros/- PedroNunes24

- 5 julho 2022

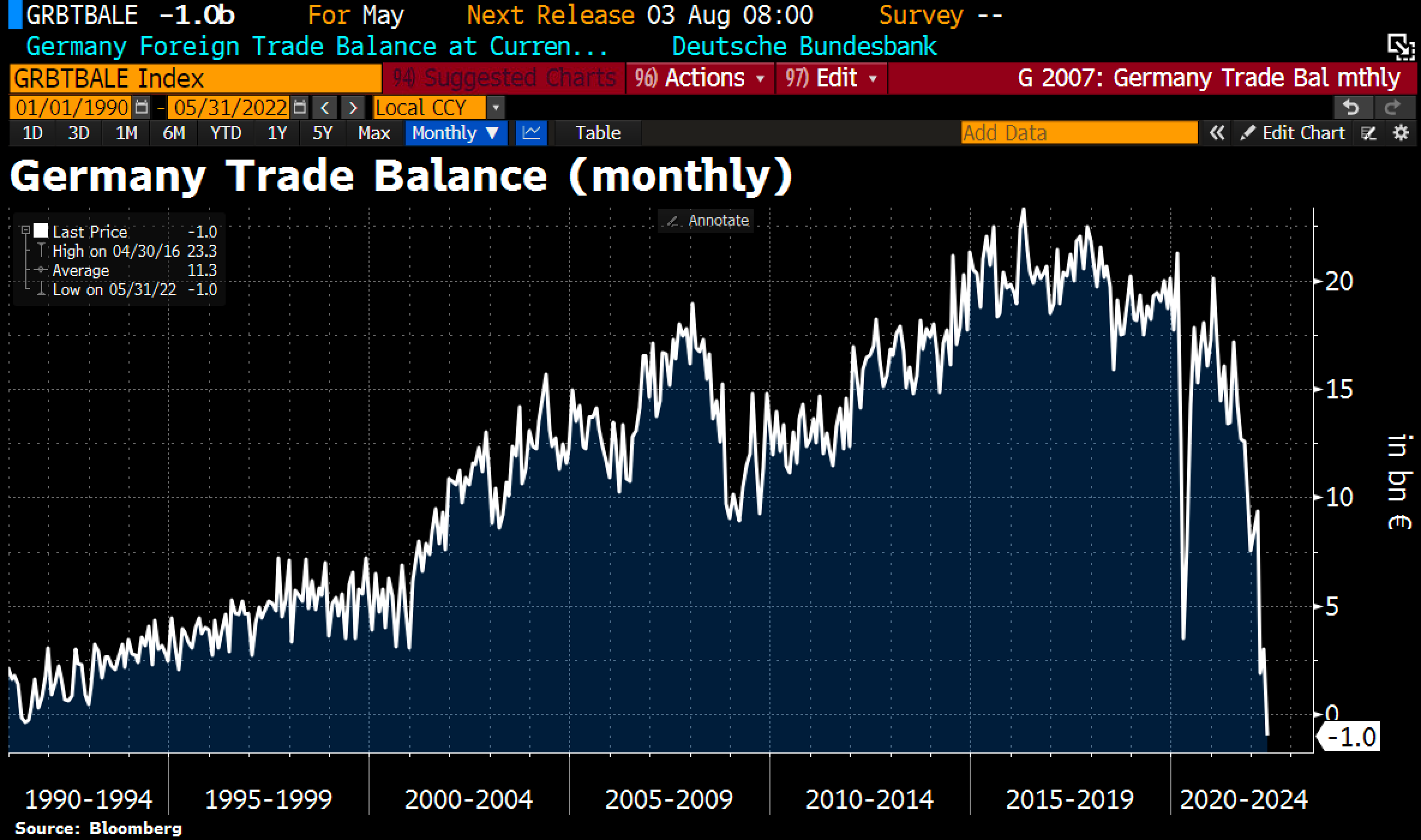

Colocado por: buraburamonocomeçam os bailouts na europa

https://www.reuters.com/business/energy/uniper-bailout-preferred-not-cost-customers-german-govt-sources-2022-07-04/

e parece que vamos ter o euro abaixo da paridade com o USD.

Está na hora de imprimir mais dinheiro para solucionar o problema de termos imprimido tanto dinheiro.https://eco.sapo.pt/2022/07/05/custos-da-construcao-de-casa-nova-desaceleram-para-135-em-maio/As contratações de maio, refletem muito provavelmente processos de março abril e anteriores.. onde ainda não era significativas as subidas de taxas e os respectivos indicadores, assim como as últimas recomendações do banco de Portugal que entraram em vigor no início de abril..

Vamos aguardar pelos números de julho e agosto..https://www.bloomberg.com/news/articles/2022-07-05/citi-warns-oil-may-collapse-to-65-by-the-year-end-on-recession-l57ro9of- buraburamono

- 5 julho 2022

Colocado por: Sasapohttps://www.bloomberg.com/news/articles/2022-07-05/citi-warns-oil-may-collapse-to-65-by-the-year-end-on-recession-l57ro9of

https://finance.yahoo.com/news/jpmorgan-sees-stratospheric-380-oil-195936627.html

é como o outro dos top destinos..- Marcoveri87

- 6 julho 2022

Perda de poder de compra, mais restrições no crédito, subidas da Euribor e eventuais mudanças nos spreads dos bancos... Mercado imobiliário pode abrandar mas os preços das casas dificilmente descerão ao ponto de valer a pena ficar à espera

Não há volta a dar: as taxas Euribor, que servem de referência ao crédito à habitação, vão chegar a terreno positivo em todos os prazos ainda este ano. Seis anos depois, o indexante a 12 meses deixou de estar negativo em abril. O mesmo aconteceu, em junho, na Euribor a 6 meses, a mais utilizada nos contratos de crédito à habitação em Portugal. E, lá para outubro, na de três meses.

A perspetiva do mercado é de que, daqui a um ano, em maio de 2023, a barreira dos 1,5% já tenha sido ultrapassada em pelo menos duas das maturidades destas taxas de referência. Os investidores estimam que a Euribor a 12 meses esteja nessa altura nos 1,75% e a 6 meses nos 1,54%. Mas a subida não se fica por aqui: até ao final do próximo ano, o indicador deverá continuar a subir.

A partir de novembro de 2023, o mercado prevê que haja uma estabilização das taxas, Assim, quem quer comprar casa ou já tem um crédito à habitação com taxa variável deve contar com um aumento da fatura de juros em cada uma das revisões da sua prestação.

Atenção, a Euribor pode não ser a única

Há um custo em que os especialistas ouvidos pela CNN Portugal não são tão unânimes em antecipar subidas: o “spread”. Ou seja, o custo cobrado pelo banco para emprestar dinheiro. Irá aumentar nos novos contratos?

Ouçamos alguns especialistas:

“Não me parece um cenário previsível. Teríamos de estar num cenário de grande dificuldade de financiamento por parte dos bancos”, explica Filipe Garcia. Mas, se ele subir, pode efetivamente pressionar ainda mais as famílias que queiram contrair crédito à habitação.

Os bancos tendem a aplicar um spread em tornos dos 1,5%, em média, assevera Fiipe Garcia. O que, tendo em conta a Euribor negativa dos últimos anos, colocava as famílias a pagar um juro na ordem de 1% no final do ano passado. Para um capital em dívida de 100 mil euros, o montante anual em juros seria assim de mil euros. Em maio do próximo ano, mantendo-se o spread, o custo com juros rondará os 3250 euros por anos (tendo em conta uma Euribor positiva e 1,75%, explica Filipe Garcia). Contudo, o analista diz esperar que as subidas em 2023 não sejam tão intensas quanto o mercado prevê hoje.

Já Nuno Rico, economista da Deco Proteste, admite que o peso do spread nos novos contratos poderá subir “perante o agravamento das condições económicas”, com os bancos a encontrarem forma de reduzir o risco ao máximo.

Compra de casa enfrenta agora incertezas adicionais (Getty Images)

Agora ou quando?

Com a Euribor a 12 meses a aproximar-se dos 2% até ao final de 2023, impõe-se uma questão: é o 'agora ou nunca' para quem já tem planos para comprar casa? A decisão final é sempre sua mas, perante os sinais dados pelo mercado, há especialistas que apontam nesse sentido.

“O tempo do crédito barato poderá ter os dias contados”, traça Nuno Rico. E Pedro Lino, economista e administrador da DIF Broker e da Optimize Investment, tende a concordar: “Para quem já tinha planeado comprar casa no próximo ano, estamos a chegar a um limite”.

Porque o mercado está a voltar àquilo que sempre foi. Depois de anos de taxas anormalmente baixas (negativas, mesmo), que potenciaram muito a procura pelo crédito, a dinâmica da inflação já vinha pressionando uma inversão na tendência – e a guerra na Ucrânia só a veio acentuar.

Haveria um valor de subida da Euribor que colocaria novamente as famílias em aperto? Aqui a história cumpre o seu papel, com a referência de taxas Euribor nos 5% na última crise financeira, em 2008. “Aí as consequências seriam devastadoras para as famílias”, descreve Nuno Rico.

Esperança na correção do mercado

Com as famílias a perder poder de compra e os custos do crédito a subir, pode ainda haver um horizonte de esperança para quem quer comprar casa: a expectativa de que, com mais restrições e o mercado imobiliário a perder dinâmica, os preços possam cair.

Mas os especialistas ouvidos pela CNN Portugal avisam que é melhor não segurar a decisão de compra por isto, até porque a oferta continua a ser limitada para as necessidades do país.

“Não é de esperar uma redução no preço das casas”, afirma Ricardo Guimarães, diretor da Confidencial Imobiliário. Quando muito, diz, esta nova realidade irá moldar a procura para outro tipo de ofertas. E Filipe Garcia reforça: “arriscaria a dizer que vejo com grande dificuldade que os preços caiam muito. O que acredito é que venha a haver menos transações”.Colocado por: buraburamono

https://finance.yahoo.com/news/jpmorgan-sees-stratospheric-380-oil-195936627.html

é como o outro dos top destinos..

A tendência de descida do preço nas últimas semanas e os dados da evolução da economia Norte americana levam em sentido completamente oposto. Quando uma das maiores economias abranda fortemente, já se sabe o que acontece ao consumo / preço do petróleo.- Vítor Magalhães

- 6 julho 2022

https://www.idealista.pt/imovel/31063019/**Aceitamos pagamentos com Criptomoedas**

https://www.diarioimobiliario.pt/Habitacao/Procura-por-arrendamento-sobe-45-no-primeiro-semestre-com-procura-por-compra-de-casa-a-diminuir-32?fbclid=IwAR0dNVNown79A-QRaNpwIW6U3lxNDylE4VPdC1m19nuzs3kyK69fZRrb0BEhttps://www.noticiasaominuto.com/casa/2031309/precos-das-casas-avancam-9-8-na-zona-euro-e-12-9-em-portugal?utm_medium=email&utm_source=gekko&utm_campaign=casa

https://www.diarioimobiliario.pt/Habitacao/Procura-por-arrendamento-sobe-45-no-primeiro-semestre-com-procura-por-compra-de-casa-a-diminuir-32?fbclid=IwAR0dNVNown79A-QRaNpwIW6U3lxNDylE4VPdC1m19nuzs3kyK69fZRrb0BEhttps://www.noticiasaominuto.com/casa/2031309/precos-das-casas-avancam-9-8-na-zona-euro-e-12-9-em-portugal?utm_medium=email&utm_source=gekko&utm_campaign=casa- RicardoPorto

- 8 julho 2022 editado

Vejam o filme The big Short de 2015 na Netflix.. explica bem a crise do subprime. E vamos a caminho de outra.Colocado por: AMVPhttps://www.noticiasaominuto.com/casa/2031309/precos-das-casas-avancam-9-8-na-zona-euro-e-12-9-em-portugal?utm_medium=email&utm_source=gekko&utm_campaign=casa

está a dar o peido.- ferreiraj125

- 9 julho 2022

É aquela loucura tipica antes de rebentar.Colocado por: ferreiraj125É aquela loucura tipica antes de rebentar.

Na minha lógica, todos os sinais apontam mesmo para um mega estoiro.0.3201 seg. NEW