Comprar casas e imóveis

Comprar casa agora? Os preços são aceitáveis? (5)

Colocado por: Sasaponão sei onde viu essa informação mas duvido que seja assim.

Por exemplo

"Enquanto persistir o excesso de liquidez, a situação atual vai continuar”, declarou Carlos Torres (BBVA)

"O responsável rejeitou que haja problemas de concorrência no setor bancário espanhol, como tem sido apontado pelo supervisor. Contudo, no que diz respeito às taxas de juro dos depósitos, Torres disse que, enquanto há bancos que já oferecem taxas de juro mais altas, “aqueles que têm excesso de liquidez não precisam” de aumentar a remuneração das poupanças das famílias."

https://eco.sapo.pt/2023/06/19/bbva-descarta-remunerar-depositos-enquanto-tiver-excesso-de-liquidez/Colocado por: HAL_9000Certo, mas factualmente neste momento, não se pode dizer que as taxas de juro só BCE estejam a retirar liquidez aos bancos (a fazer fé nós resultados dos mesmos), mesmo que eles estejam a pagar as tais taxas a 4%

Hum

Partindo do pressuposto que um banco tem dívida de financiamento e tem liquidez que ultrapassa os requisitos do regulador, se não tiver um veículo onde aplicar essa margem disponível, que lhe renda pelo menos o valor dos indexantes, está a perder estimadamente os 4% dos indexantes, pois a dívida que constituiu, tem de a pagar nesses valores ao financiador/banca investimento ou mercado capitais.Colocado por: smartse não tiver um veículo onde aplicar essa margem disponível,

E não tem o próprio BCE que remunera a 3,75%?Colocado por: HAL_9000

Por exemplo

"Enquanto persistir o excesso de liquidez, a situação atual vai continuar”, declarou Carlos Torres (BBVA)

"O responsável rejeitou que haja problemas de concorrência no setor bancário espanhol, como tem sido apontado pelo supervisor. Contudo, no que diz respeito às taxas de juro dos depósitos, Torres disse que, enquanto há bancos que já oferecem taxas de juro mais altas, “aqueles que têm excesso de liquidez não precisam” de aumentar a remuneração das poupanças das famílias."

https://eco.sapo.pt/2023/06/19/bbva-descarta-remunerar-depositos-enquanto-tiver-excesso-de-liquidez/

o que que é excesso de liquidez? é liquidez cima do exigido pelos testes de stress ou é mais dinheiro em depositos que montante de emprestimos?Colocado por: Sasapoo que que é excesso de liquidez?

é mais dinheiro captado em depósitos que aquele que emprestam.Colocado por: HAL_9000é mais dinheiro captado em depósitos que aquele que emprestam.

eu tenho muitas duvidas que seja isso, tentei ler a noticia mas não consegui.Colocado por: Sasapo

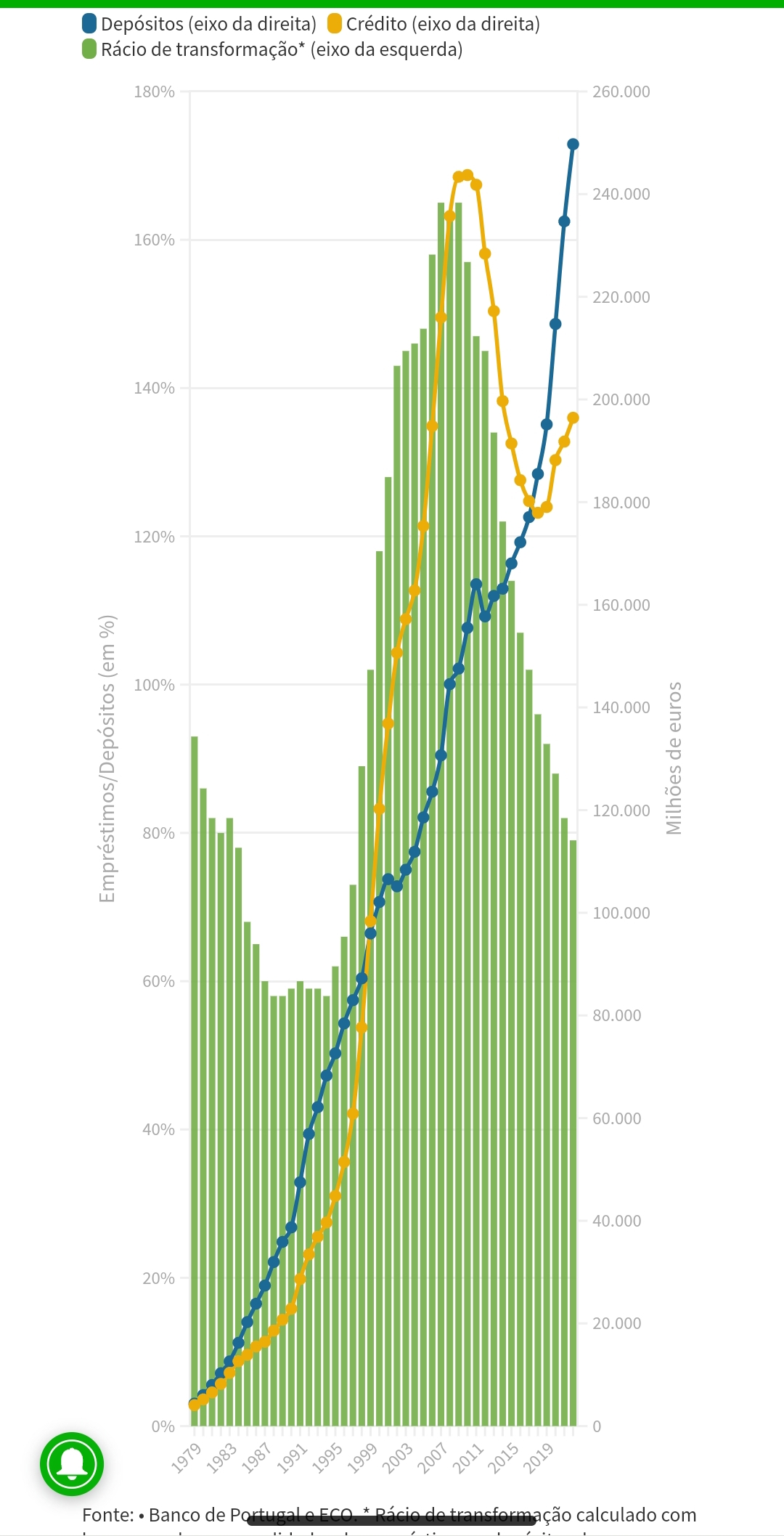

É o que subentendo daqui:

eu tenho muitas duvidas que seja isso, tentei ler a noticia mas não consegui.

https://eco.sapo.pt/2023/02/06/ha-25-anos-que-a-banca-portuguesa-nao-estava-tao-confortavel/Por alguma razão os bancos continuam sem boas propostas para fazer render depósitos e estão com taxas mistas abaixo da taxa swap (ABanca 2% a um ano, bankinter 3% a dois anos). Eles não estão a pedir dinheiro ao bce e a andar a perder dinheiro.No Japão tem taxa negativa-

Vítor Magalhães

- 28 junho 2023

Os bancos não querem comprar dinheiro, querem vender.Mas donde veio a ideia de que os bancos financiam a sua actividade crediticia com emprestimos do BCE. So se for algum com a corda na garganta, mas nesse caso nao lhe serviria de nada, porque teria custos de funding muito superiores aos concorrentes.

A facilidade de liquidez junto do BCE é usada para isso mesmo, para resolver dificuldades pontuais de liquidez, que sempre surgem na actividade corrente e mesmo assim, só quando não a conseguem mais em conta, p.e. junto dum parceiro com um colateral que elimine (ou reduza) o prémio de risco. Claro que quando as tx directoras do BCE sao 0 ou negativas, ocorre exactamente o inverso.

A actividade crediticia é sobretudo financiada com os depositos dos clientes, capitais proprios ou divida, ou seja tudo soluções muito mais baratas do que recorrer (actualmente) ao BCE.

A questão é que as tx directoras do BCE, embora não sejam utilizadas, na prática definem os limites do mercado é por essa via que acabam por retirar liquidez do mercado, aumentando a generalidade das tx doercado.

Desde as alterações que ocorreram na sequência da crise bancaria de 2008, os bancos estão muito limitados quanto ao rácios de transformação de depositos em credito, a chamada alavancagem, que ocorria com as mais variados formas de securitizacao, que praticamente desapareceram.

Para um banco ultrapassar actualmente o racio de 100% de transformação, o nivel se reservas dispara e com isso os custo sobem vertiginosamente. Depois estas regras são controladas de muito perto pelo regulador (no caso dos bancos com risco sistémico) racios de transformação de 150% como existiam em Portugal, a que se somava nalguns casos, uma montanha de divida, por vezes bem camuflada, tudo isso desapareceu. O afundar de um bancos destes será hoje muito mais dificil do que era anteriormente. A contrapartida disto foi também uma perda de rentabilidade, porque os custos com a máquina para fazer mais negócio continuou lá. O que os bancos tem tentado compensar isto cobrando mais aos clientes.

Em resumo os custo de funding dos bancos está, em regra, abaixo do valor das tx directoras do BCE e por maioria de razão também da Euribor, até porque, no essencial, essa tx está circunscrita a um conjunto de transacções muito especificas, p.e. eventuais necessidades de liquidez no âmbito dos sistemas de liquidação interbancaria, fora desse contexto não terão relevância significativa, por isso é que a utilização dessa tx como indexante em emprestimos de longo prazo faz pouco sentido, mas se os clientes aceitam, os bancos aproveitam. Porque não o fariam?Colocado por: AMG1mas se os clientes aceitam, os bancos aproveitam. Porque não o fariam?

geralmente é o que acontece aos pés rapados não ganham sequer o suficiente para ter poder de negociação junto dos bancos.Colocado por: Sandra_cc

Escolheu a especialidade errada para falar de horas extra.

Há quem faça 80h nos hospitais, mas não num centro de saúde.

Não escolhi especialidade nenhuma nem disse que médico algum faz 80h semanais num centro de saude, fez a citação de modo erróneo, não fui eu quem referiu isso. Se os médicos fizessem o horario de trabalho já era bom, quanto mais 80h por semana num centro de saudeColocado por: HAL_9000

geralmente é o que acontece aos pés rapados não ganham sequer o suficiente para ter poder de negociação junto dos bancos.

Juntem-se!

Verão que passam a ter os pezinhos mais aconchegados.Colocado por: AMVP

Não escolhi especialidade nenhuma nem disse que médico algum faz 80h semanais num centro de saude, fez a citação de modo erróneo, não fui eu quem referiu isso. Se os médicos fizessem o horario de trabalho já era bom, quanto mais 80h por semana num centro de saude

Isso é uma conversa muito longa...Colocado por: AMG1A actividade crediticia é sobretudo financiada com os depositos dos clientes, capitais proprios ou divida, ou seja tudo soluções muito mais baratas do que recorrer (actualmente) ao BCE.

Os bancos emprestam dinheiro que não existe. Ao conceder 200k de crédito para um gajo comprar casa, esses 200k são "criados" informaticamente.Colocado por: rjmsilva

Os bancos emprestam dinheiro que não existe. Ao conceder 200k de crédito para um gajo comprar casa, esses 200k são "criados" informaticamente.

Os bamcos comerciais não criam moeda, isso e uma prerrogativa exclusiva dos bancos centrais.

Quando um banco comercial esta a emprestar 200k a alguémesta a fazê-lo utilizando o dinheiro de alguem: o seu, o dos depositantes ou o de terceiros junto dos quais contraiu dívida.

Não confunda os processos operaciais com os contabilisticos e legais.

O que os bancos podem e provocar é o aumento da massa monetaria em circulação, mas isso não e emitar moeda.Colocado por: AMG1Juntem-se!

Se nem sindicatos de jeito conseguimos ter, quanto mais criar um movimento organizado para pressionar a banca.

Verão que passam a ter os pezinhos mais aconchegados.

O pessoal ja anda demasiado preocupado a tentar perceber como esticar o salário até ao fim do mês.Colocado por: HAL_9000É o que subentendo daqui:

https://eco.sapo.pt/2023/02/06/ha-25-anos-que-a-banca-portuguesa-nao-estava-tao-confortavel/

a ser verdade, não entendo porque sobre as taxas de juro ao ritmo do BCE então.Portugal vais se tornar uma França um guetto autêntico0.0590 seg. NEW