- Mariodiesel

- 11 abril 2024

Boas malta. Olho para as folhas das atas de condominio e não pesco nada e tal como qualquer mau aluno também não pergunto no meio daquela gente toda que nem conheço, o que é que muitas destas coisas significam, parece que sou o unico burro ali e acabo por ficar calado :D .

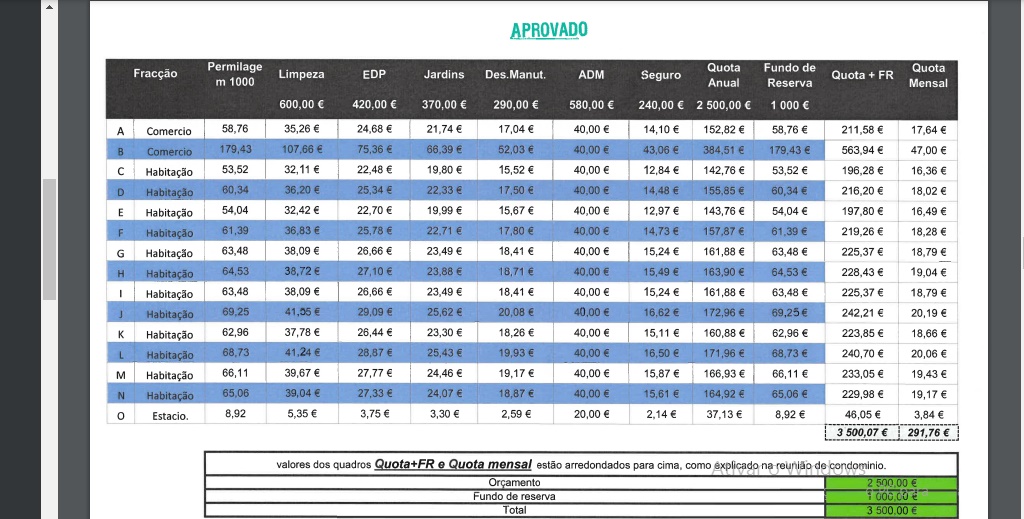

Quem me pode dar umas luzes para ver se aprendo? Coloco em anexo uma das folhas que no meu entender foram orçamentos.- pedrodmsousa

- 11 abril 2024 editado

Colocado por: MariodieselBoas malta. Olho para as folhas das atas de condominio e não pesco nada e tal como qualquer mau aluno também não pergunto no meio daquela gente toda que nem conheço, o que é que muitas destas coisas significam, parece que sou o unico burro ali e acabo por ficar calado :D .

Quem me pode dar umas luzes para ver se aprendo? Coloco em anexo uma das folhas que no meu entender foram orçamentos.

Boas

Basicamente tem explanado nas colunas, as despesas previstas para o ano para os vários setores: EDP, Limpeza etc e no fim tem a Quota que basicamente é o somatório dos produtos da permilagem pelo valor total anual das despesas fixas.

Na Quota Anual tem o valor do somatório das despesas referentes a cada fração anualmente. Depois tem o fundo de reserva.

Qual é a dúvida mesmo? :)

A administração é feita por uma empresa externa?

Btw, belo valor de condomínio. Os elevadores são de facto o que dá cabo do orçamento de um condomínio.Na minha opinião está muito bem elaborado esse orçamento.

Cada fracção paga em função da permilagem, há é poucas fracções com permilagem igual, mas isso é o que consta da constituição da propriedade horizontal.

Onde diz Quota+FR é a importância que tem a pagar anualmente e a coluna do lado direito é o valor a pagar mensalmente.Depreende-se que não compareceu à reunião do condomínio onde esse orçamento foi aprovado. possivelmente, seria meio caminho andado para para, começar a perceber .- Mariodiesel

- 17 abril 2024 editado

A maior dúvida é se isto significa que todos condominos estao segurados, é que já lhes pedi copia da apólice e fazem ouvidos de mercador...

A gestão é feita por 2 moradores dos prédios.Colocado por: MariodieselA maior dúvida é se isto significa que todos condominos estao segurados, é que já lhes pedi copia da apólice e fazem ouvidos de mercador...

A gestão é feita por 2 moradores dos prédios.

Pelo valor de 240€ anuais trata-se de seguro de partes comuns que envolve cobertura de terceiros. O que não significa que estão todos segurados, pois cada um tem ter o seu seguro. Se for a um site de qualquer seguradora encontra lá os termos das apólices que são muito semelhantes.- Mariodiesel

- 29 abril 2024 editado

Então se houver um incendio que até comece na minha fração e a gestão de condominio que recebe e responde os meus emails excepto aos que eu peço informação( copia da apólice), eles vão ser os responsáveis pelos danos no caso de eu efectivamente, não ter a fração segurada, certo?

Além disso , quanto pagam voces pela quota parte do seguro vossas frações (anual)? Obrigado!Sem conhecer a estrutura/organização do prédio, as fracções destinadas a comercio estão a ser roubadas.

E mais nao digo.Colocado por: MariodieselA maior dúvida é se isto significa que todos condominos estao segurados, é que já lhes pedi copia da apólice e fazem ouvidos de mercador...

A gestão é feita por 2 moradores dos prédios.

O que apresenta é o Orçamento anual e que contempla, na 9ª coluna, o "Seguro" pelo que a sua dúvida estará respondida.- Mariodiesel

- 6 maio 2024

Mas pelo que me foi dito é que só engloba areas comuns..então é apenas o seguro do predio , não dos condóminos; se um fogo começar no meu apartamento e afectar outros/area comum, eu vou ser responsável porque afinal seguro não tenho.

Certo??Colocado por: MariodieselMas pelo que me foi dito é que só engloba areas comuns..então é apenas o seguro do predio , não dos condóminos; se um fogo começar no meu apartamento e afectar outros/area comum, eu vou ser responsável porque afinal seguro não tenho.

Certo??

Certíssimo, toda a gente é obrigada por lei a ter um seguro de incêndio. Se não cumpre a lei sofre as consequências e lixa os vizinhos.-

happy hippy

- 8 maio 2024

Colocado por: MariodieselBoas malta. Olho para as folhas das atas de condominio e não pesco nada e tal como qualquer mau aluno também não pergunto no meio daquela gente toda que nem conheço, o que é que muitas destas coisas significam, parece que sou o unico burro ali e acabo por ficar calado :D .

Quem me pode dar umas luzes para ver se aprendo? Coloco em anexo uma das folhas que no meu entender foram orçamentos.

Meu estimado, o documento anexo, em particular, tem-se inteligível o bastante. O administrador esquematiza detalhadamente as fracções (por letras), indicando respectivos fins (se habitacional ou outro) e valores do capital investido (permilagens).

Seguidamente elencou as diversas despesas, indicando o valor global e a proporcionalidade que cabe a cada condómino e finalizando com a valor da comparticipação anual e mensal.

No entanto, oferece-me fazer duas ressalvas:

i) Verifico com grande satisfação que aforram 1 000,00 € para o FCR, bem mais do que exigido por lei. Importa aferir se de facto, esses montantes são efectivamente aforrados e/ou se estão a ser devidamente utilizados.

ii) Importa verificar se a quota administrativa foi regularmente aprovada, porquanto, a forma como foi realizada a distribuição (em partes iguais (40€) para todas as fracções e metade para a fracção 0 (20€) - quando a ‰ desta é 8x inferior à das fracções habitacionais...) carece de competente deliberação própria, a qual indicada em sede do nº 2 do art. 1424º do CC.

No mais, ainda ninguém nasceu ensinado, pelo que, nunca se furte a obter os esclarecimentos que julgue oportunos ou necessários, por muito inteligível que se tiver a informação disponibilizada pela administração. Já participei em inúmeras AG - como procurador - onde vi condóminos com expressão de que tudo entendiam e posteriormente, em privado diziam-me "não percebi um boi!"...

Eu próprio, que julgo saber alguma coisa sobre esta matéria, por vezes, até percebendo o que está nos relatórios, questiono a administração para um ou outro quesito, como se eu nada percebesse daquilo, porque de facto, percebo pelos semblantes de alguns condóminos, que manifestamente não estão a perceber inteiramente aquilo que lhes está a ser apresentado...

Mais, aqui atrasado, quando "reclamei" junto de uma empresa que o relatório era excessivamente "complicado" e que não tinham sido prestados convenientes esclarecimentos, fiquei atónito com a resposta, que era mais ou menos isto: "nós não podemos apresentar as coisas muito simples porque senão eles vão começar a pensar que aquilo é tão fácil que não precisam de nós para nada!"...https://apropriedadehorizontal.blogspot.com/ - Mariodiesel

- 8 maio 2024

Eu confesso que me custa a perceber principalmente por falta de lida destas coisas e também porque nunca me dei com documentos, papeis, contas etc.

Eu pago o condominio e desconhecia até há pouco que isso nao significa estar abrangido por um seguro colectivo. Esse dito seguro, estando eu a pagar parte dele, vai pagar danos nas areas comuns e a outros condóminos caso o fogo comece no meu apartamento, mas os danos do meu apartamento, não paga nada, certo?

Já vi que para se ter uma habitação em colectivo há uma série de obrigações que quem sempre viveu em moradia isolada desconhece. (Isto era uma coisa que me podiam ter ensinado na escola em vez de tanta materia inutil)

Portanto,a melhor coisa a ter é um multirriscos, paga-se mais um pouco mas ja nem se precisa de pagar tambem o do condominio? Obrigado pela vossa paciencia, devagar hei de dominar o assunto minimamente.- Mariodiesel

- 8 maio 2024

Colocado por: Carvai

Certíssimo, toda a gente é obrigada por lei a ter um seguro de incêndio. Se não cumpre a lei sofre as consequências e lixa os vizinhos.

Portanto este seguro se só engloba o predio é o seguro que a gestão de condominio paga e não nós directamente?

Que confusao vai nesta cabeça..-

happy hippy

- 9 maio 2024

Colocado por: MariodieselEu confesso que me custa a perceber principalmente por falta de lida destas coisas e também porque nunca me dei com documentos, papeis, contas etc.(1)

Eu pago o condominio e desconhecia até há pouco que isso nao significa estar abrangido por um seguro colectivo. Esse dito seguro, estando eu a pagar parte dele, vai pagar danos nas areas comuns e a outros condóminos caso o fogo comece no meu apartamento, mas os danos do meu apartamento, não paga nada, certo?(2)

Já vi que para se ter uma habitação em colectivo há uma série de obrigações que quem sempre viveu em moradia isolada desconhece. (Isto era uma coisa que me podiam ter ensinado na escola em vez de tanta materia inutil)(3)

Portanto,a melhor coisa a ter é um multirriscos, paga-se mais um pouco mas ja nem se precisa de pagar tambem o do condominio?(4) Obrigado pela vossa paciencia, devagar hei de dominar o assunto minimamente.

(1) Meu estimado, como já fui de observar. tanto quanto sei ou julgo saber, ainda ninguém nasceu ensinado. Na dúvida, recorra a este fórum que haverá sempre quem o possa ajudar, cuidando no entanto, de relativizar as nossas opiniões...

(2) O regime da propriedade horizontal impõe (até ver) como seguro obrigatório, o de incêndio (não se percebe porque fica de fora o risco sísmico). Este seguro deve ser celebrado pelos condóminos - individualmente - e cobrir (cumulativamente) a fracção autónoma e as partes comuns (na proporção da fracção).

(3) A escola não ensina tudo... faculta-nos as bases e as ferramentas para a aprendizagem da vida. No nosso quotidiano em geral e no regime da propriedade horizontal em particular, todos temos direitos, deveres e obrigações. Mais, independentemente de viver em propriedade vertical (moradia) ou por andares (edifício), aplicam-se-lhe exactamente as mesmas regras (cfr. art. 1305º do CC).

(4) Nada obsta a que os condóminos, celebrem um seguro multi-riscos habitação em detrimento do seguro de incêndio, porquanto, por mais alguns euros, têm esta e várias outras coberturas associadas.

Porém, também nada obsta a que, quem assim o pretenda, possa integrar um seguro de grupo (o multi-riscos condomínio), o qual, incorpora várias vantagens: fica mais económico e caso ocorra algum sinistro a resolução será mais célere. No entanto, cumpre ressalvar que ninguém pode ser obrigado a entrar e pagar este seguro de grupo, caso tenha e pretenda manter o seu seguro individual.

Quanto aos danos, prima facie, qualquer dos seguros cobre a propriedade singular do titular e bem assim a compropriedade na exacta proporção do capital investido. Só assim não será se por exemplo, subscrever um seguro individual que exclua as partes comuns.https://apropriedadehorizontal.blogspot.com/ 0.0136 seg. NEW