Serviços relacionados com casas e imóveis

Seguro de Vida - Morte Súbita

- Boa noite a todos os membros, desde já peço desculpa concerteza que existe tópicos de assuntos do género mas infelizmente não encontrei na pesquisa e não estou com todas a minhas capacidades.

Então é assim o meu marido faleceu em Setembro de 2023 de forma inesperada simplesmente “caiu para o lado” cá em casa, nesse mesmo mês reportei o sucedido ao seguro mas só em Fevereiro de 2024 é que recebi o resultado da Autópsia que era imprescindível para iniciar o processo de sinistro.. então aí começou o desgaste.. sempre a perguntarem a mesma coisa demoram uma semana ou mais para responder a cada e-mail.. enfim o habitual nas seguradoras! Com a cauda da morte mencionada na Autópsia Morte Súbita provável esquemia miocárdio, nunca imaginei que teriam onde pegar mas eles arranjam.. entao questionaram quem eram os médicos que o seguiam que era exclusivamente 1 e indiquei qual depois questionaram quem era o cardiologista quando não tinha.. e quem prescreveu a medicação que tomava diariamente que também respondi que ele só tinha o médico já mencionado.. mas pelos vistos não é suficiente, pois respondem hoje a recusa do sinistro por patologia existentes.. a medicação que tomava era exclusivamente para colesterol e hipertensão que São precisamente para evitar este tipo de mortes e que são infelizmente medicações habituais de muitas pessoas. Por isso venho pedir ajuda a quem tenha passado por algo do género se me dão algumas luzes de como poderei me defender desta situação que me parece sem sentido. Mas infelizmente não estou com forças nem perfeito discernimento para conseguir reclamar ou contrapor esta decisão.

Muito obrigado e bem haja a todosDede403 lamento a situação em que se encontra e aproveito para a parabenizar pelo facto de com tanta clareza, conseguir validar que não se encontra nem com forças, nem com discernimento para agir da maneira mais adequada e que garanta os seus direitos.

Sinto que o ideal seria entregar o caso a algum/a advogado/a, em que após analisar a fundamentação, se lhe for mais conveniente, pode inclusivamente negociar pagar-lhe os respectivos honorários somente após a resolução do caso.

Importante rever todas as possibilidades, inclusivamente se é um seguro de vida associado a crédito bancário em casal, o que nesse caso poderá ter metade do valor em dívida coberto; mas novamente, que bom que veio pedir ajuda, mas sinto mesmo que o ideal seria recorrer a um bom braço direito, uma vez que à medida que a informação chega, se poderá sentir ainda mais assoberbada.

Fico a torcer por si e para que rapidamente se possa entregar em paz ao processo de luto.- Mariasevera

- 17 abril 2024

Consulte um advogado para ajudar.

Creio que a seguradora está a tentar fugir ao pagamento do crédito habitação através do Seguro de vida associado ao mesmo por obrigatoriedade imposta.

Ora para pagar o prémio já recebem, para quitar o empréstimo. Nada?Consulte um escritório de advogados especialista em Direito dos seguros reclamações de execução de apólices de seguro.

Boa sorte na luta e muita força para si e restante família.Há quantos anos tinha o seguro?

Na altura da subscrição do seguro o marido ja tomava a medicacao para o colesterol e hipertensao?Colocado por: SirruperNa altura da subscrição do seguro o marido ja tomava a medicacao para o colesterol e hipertensao?

Infelizmente penso que seja a resposta a esta pergunta que pode fazer a diferença.

Já sabemos como são as seguradoras, são ótimas é para receber o prêmio. Na hora de pagar levantam todos os problemas e mais alguns.

Muita sorte, consulte um advogado, e muita força.Independentemente da medicação ou não, o seguro foi aceite e assinado perante mediantes condições que se não foram averiguadas no início, não podem ser alegadas na resolução.

Conheço um caso em que o pai de família descobriu que tinha cancro em tenra idade e foi de imediato comprar um carro e pedir um credito para obras, tudo em nome individual e em ambos os casos associou seguro em caso de morte. Porque o meio é muito pequeno e todos o conheciam há anos como jovem adulto saudável, ninguém questionou ou pediu exames (porque habitualmente ninguem nos pede nem exames nem relatórios medicos) e na verdade a esposa e filhos, ficaram com uma vida mais despreocupada quando mais ou menos 1ano e meio depois, ele acabou por falecer.

A situação da Dede é diferente, trata-se de um agente ou da própria seguradora que está a empalear e necessita de um posicionamento mais seco e linear, que não é o ideal em que seja a pessoa lesada a agir.

Quando estamos envolvidas, envolvidos, emocionalmente com uma situação, perdemos grande parte das capacidades de acção lógica e entramos nos julgamentos internos. Naturalmente não é o cenário ideal.- Pereira_89

- 17 abril 2024 editado

A seguradora pode ter aceitado a condição ou então a exclusão da mesma.

Eu sou hipertenso e quando fiz o meu seguro de vida isso foi discutido. Para aceitarem essa condição a minha apólice teve uma agravante de 25%.

Agora tudo depende de como foi feito. Agora claro assim por alto parece que é o seguro a tentar fugir das suas responsabilidades pk caso houvesse exclusão dessa condição eles nem perdiriam tempo a perguntar que médico e blá blá.

Infelizmente pensamos que pagamos estamos minimamente salvaguardados e depois é estas burocracias.Colocado por: marizeIndependentemente da medicação ou não, o seguro foi aceite e assinado perante mediantes condições que se não foram averiguadas no início, não podem ser alegadas na resolução

Penso que o seguros salvaguardam sempre as "doenças pré-existentes". Ou há uma exclusão, ou então há uma correção do valor do prémio. Não sabendo exatamente o que diz a apólice, pouco podemos acrescentar.

Assumindo que há exclusão das situações relacionadas com as "doenças pré-existentes" não faço ideia se cabe à seguradora provar que o episódio de morte teve a ver com as doenças pré-existentes, ou se cabe ao detentor da apólice provar que não teve (mas aposto na segunda hipótese). Daí a recomendação de falar com um advogado ser de facto a mais acertada. A seguradora vai usar tudo oi que tiver à disposição para não pagar.

No meio disto, o que sabemos é que a situação é trágica, a Dede está numa situação pela qual ninguém deveria passar, e só lhe posso é desejar sorte, esperando que tudo se resolva rapidamente.Colocado por: marizeIndependentemente da medicação ou não, o seguro foi aceite e assinado perante mediantes condições que se não foram averiguadas no início, não podem ser alegadas na resolução.

Conheço um caso em que o pai de família descobriu que tinha cancro em tenra idade e foi de imediato comprar um carro e pedir um credito para obras, tudo em nome individual e em ambos os casos associou seguro em caso de morte. Porque o meio é muito pequeno e todos o conheciam há anos como jovem adulto saudável, ninguém questionou ou pediu exames (porque habitualmente ninguem nos pede nem exames nem relatórios medicos) e na verdade a esposa e filhos, ficaram com uma vida mais despreocupada quando mais ou menos 1ano e meio depois, ele acabou por falecer.

A situação da Dede é diferente, trata-se de um agente ou da própria seguradora que está a empalear e necessita de um posicionamento mais seco e linear, que não é o ideal em que seja a pessoa lesada a agir.

Quando estamos envolvidas, envolvidos, emocionalmente com uma situação, perdemos grande parte das capacidades de acção lógica e entramos nos julgamentos internos. Naturalmente não é o cenário ideal.

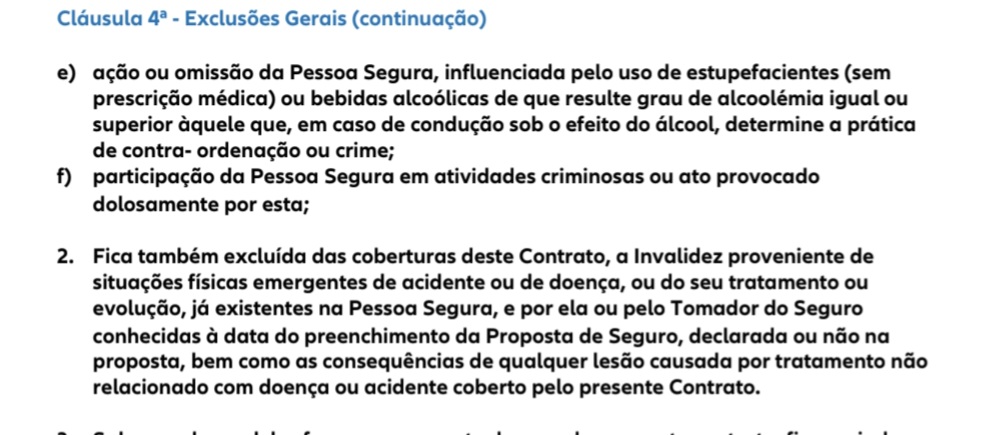

Existe na subscrição da apolice uma clausula que ninguem lê que diz mais ou menos isto. Declaro que nao tenho qualquer problema de saude, sou saudavel, bla bla bla.

Se assina com esta declarcao, estao a omitir factos de saude que, nao os omitindo pode levar a analise de aceitacao que origina agravamenyos, exclusoes ou recusas.

É aqui que as seguradoras fogem com o rabo à seringa.

Alguem que fez um seguro de vida associado a um crédito habitação há 20 anos e o troca para outra seguradora ha 1 ou 2 anos, e depois aparece uma doenca, mesmo nunca havendo conhecimento, as seguradoras podem alegar pré-existencia.

Por isso, muito cuidado a alterar apolices de vida anualmente para pouparem dinheiro. Um dia pode ser preciso e só dão problemas.-

R3volution

- 17 abril 2024

Mas se a própria pessoa desconhecer que tem alguma patologia e declara que não tem qq problema de saúde, como pode ser depois imputada nisso? Acho que a seguradora é que deveria ser obrigada a pedir um relatório médico para colocar preto no branco se o segurado tem algum problema ou não. Mais tarde, havendo uma situação, era agir em conformidade cobrindo ou não.Infelizmente...seguradoras são isto mesmo .

Nunca é simples !Não desista e como estamos a falar de valores provavelmente avultados é melhor falar com advogado .

Ainda assim pergunto-me se estes seguros de vida são obrigatórios na compra de habitação de que servem se na eventualidade de acontecer alguma coisa podem não assumir ?

Afinal está se protegido de que ?Quem decide se é obrigatorio sao os bancos.

Contudo, quando uma pessoa quer comprar casa, o que pretende é pagar o mais barato possivel. E nos seguros é igual.

Quando alguem tem excesso de peso, muitas vezes mentem no peso à seguradora. Porque querem pagar menos e nao atrasar o processo de aceitação do risco do seguro. Se nao for bem feito, depois dá asneira.

A culpa nao é só das seguradoras.

Os bancos pedem os seguros de vida para acautelar o risco de um dos proponentes ter um problema e o outro deixar de conseguir pagar o emprestimo. O seguro é um seguro de risco. Como um seguro de carro. Paga menos se tiver bom historial.

Acho até que as seguradoras deveriam ter autorizacao dos segurados para aceder ao historico clinico. Assim evitava-se muitas chatices.Colocado por: SirruperQuem decide se é obrigatorio sao os bancos.

Contudo, quando uma pessoa quer comprar casa, o que pretende é pagar o mais barato possivel. E nos seguros é igual.

Quando alguem tem excesso de peso, muitas vezes mentem no peso à seguradora. Porque querem pagar menos e nao atrasar o processo de aceitação do risco do seguro. Se nao for bem feito, depois dá asneira.

A culpa nao é só das seguradoras.

Os bancos pedem os seguros de vida para acautelar o risco de um dos proponentes ter um problema e o outro deixar de conseguir pagar o emprestimo. O seguro é um seguro de risco. Como um seguro de carro. Paga menos se tiver bom historial.

Acho até que as seguradoras deveriam ter autorizacao dos segurados para aceder ao historico clinico. Assim evitava-se muitas chatices.

Mas depois como é que elas "fugiam" aos pagamentos quando como neste caso.

É que se em 2 casos 1 dos casos a pessoa não reclamar já viram quantos milhares a seguradora poupou??Se as seguradoras apanharem os segurados a mentir ou a omitir, dificilmente ganham em tribunal.Deixo aqui um exemplo.

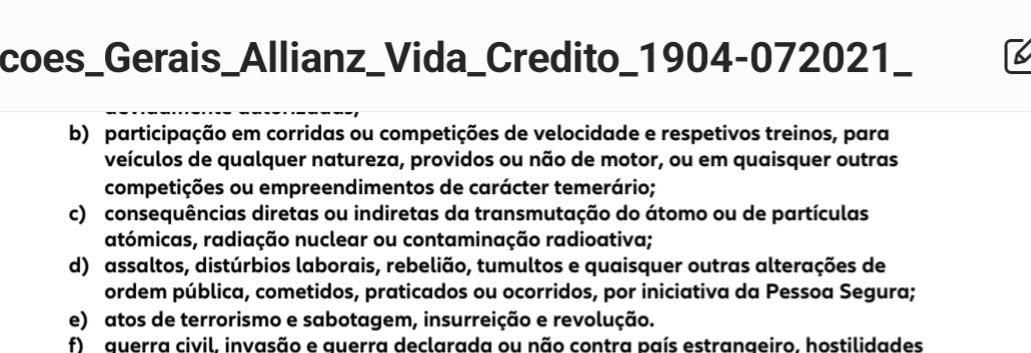

Se uma pessoa participar numa prova cronometrada de btt, mesmo enquanto amador, se tiver um ataque cardiaco e morrer, a maioria das apolices nao cobre. Verifiquem as apolices.

Qualquer desporto realizado em prova nao esta coberto.Colocado por: marizeConheço um caso em que o pai de família descobriu que tinha cancro em tenra idade e foi de imediato comprar um carro e pedir um credito para obras, tudo em nome individual e em ambos os casos associou seguro em caso de morte.

Se não é fraude, anda lá perto.Um primo meu fazia parte da equipa de apoio de uma prova de rallycross e foi atingido por uma pedra em uma vista, tendo ido de urgência para o hospital.

O pai dele ligou com o amigo responsável pela contratação do seguro, para saber qual apólice identificar junto do inem; recebeu uma chamada de retorno para identificar o meu primo como público e não como parte da equipa, porque mesmo sendo óbvio que os "bandeirinhas" ficam literalmente dentro da pista, determinado tipo de acidentes não são cobertos.

Isto de seguros, dava um belo capitulo aqui no Forum 😅- glorifiedg

- 17 abril 2024 editado

O tomador do seguro tinha dois fatores de risco para várias patologias, não tinha a patologia da qual morreu. Por essa lógica, um fumador ou um tipo com excesso de peso nunca estavam cobertos pelo seguro de vida. Não segue. Advogado nessas bestas.apartir do momento que as companhias de seguro fazem os seguros sem verificar qualquer das informações demonstra as suas intenções !

Eles não verificaram nada , depois no fim passado 20 anos de pagamento apenas dizem que os critérios não estão cumpridos .

20 anos de pagamentos , e afinal as pessoas nem imaginavam não estarem cobertos .

São capazes de fazer isto facilmente , no entanto devolver o dinheiro da parte deles nunca será uma intenção .

Para mim um dos ramos mais porcos que existe , protegem-se em 500 folhas de exclusões ....0.0213 seg. NEW