Comprar casas e imóveis

Crédito habitação - é possível aprovar sem documentos da casa?

- Bom dia.

Vou pedir imprestimo ao banco para comprar casa.

Valor da aquisição: 80mil

Valor patrimonial 83 mil

Valor do empréstimo 65 mil

Já fiz as simulações e vou avançar com o montepio.

Já entreguei IRS recibos. Depois disseram que para avançar com a avaliação da casa precisam da planta de localização planta da casa certidão permanente, já entreguei isso tudo e dizem que também querem a licença de habitabilidade. Depois dizem que já fazem o pedido para ir o eng avaliar a casa e que depois segue para aprovação.

A pergunta é se não podia Fazer a aprovação só com os rendimentos antes de estarem a pedir os doumentos da casa?

É igual para todos os banco pedirem estes documentos- Paulo Porto

- 29 julho 2017

Colocado por: TiagooBom dia.

Vou pedir imprestimo ao banco para comprar casa.

Valor da aquisição: 80mil

Valor patrimonial 83 mil

Valor do empréstimo 65 mil

Já fiz as simulações e vou avançar com o montepio.

Já entreguei IRS recibos. Depois disseram que para avançar com a avaliação da casa precisam da planta de localização planta da casa certidão permanente, já entreguei isso tudo e dizem que também querem a licença de habitabilidade. Depois dizem que já fazem o pedido para ir o eng avaliar a casa e que depois segue para aprovação.

A pergunta é se não podia Fazer a aprovação só com os rendimentos antes de estarem a pedir os doumentos da casa?

É igual para todos os banco pedirem estes documentos

A aprovação do crédito está dependente do total da avaliação é normal que os bancos peçam todos os documentos para verificação de conformidade.Mas por exemplo em relação aos rendimentos o que ganhamos por mês e essas contas todas eles não deviam já dizer que com este x de rendimentos não pode ser aprovado.

Porque vou estar a pagar a avaliação e depois vão me dizer que não me emprestam.

Ou sera que por estarem a pedir estes documentos é porque pelo banco esta aprovado e mandam agora para o banco de Portugal para ter aprovação final?- Paulo Porto

- 29 julho 2017

Colocado por: TiagooMas por exemplo em relação aos rendimentos o que ganhamos por mês e essas contas todas eles não deviam já dizer que com este x de rendimentos não pode ser aprovado.

Porque vou estar a pagar a avaliação e depois vão me dizer que não me emprestam.

Ou sera que por estarem a pedir estes documentos é porque pelo banco esta aprovado e mandam agora para o banco de Portugal para ter aprovação final?

Não é o banco de Portugal que lhe aprova o credito, a entidade bancária a que pede o dinheiro é que lhe aprova o credito (por norma não é na delegação do banco que se aprovam os crditos apenas dão pareceres). a entidade bancária pode é ver se está assinalado como imcumpridor no banco de Portugal e se tem outros creditos que é diferente.

No seu caso já lhe devem ter pedido os documentos para uma pré-aprovação, mas a resposta final deve depender da avaliação. PE se o banco a quem solicita o emprestimo só empresta até 80% do montante da avaliação estaria no limite, dado que dava 64.000€ e para isso tem que mandar lá o avaliador.

pode efetivamente ter uma avaliação baixa ter despesas e não ser aprovado o credito, ou ter uma avaliação alta e não ter dificuldades na aprovação.Colocado por: TiagooMas por exemplo em relação aos rendimentos o que ganhamos por mês e essas contas todas eles não deviam já dizer que com este x de rendimentos não pode ser aprovado.

Porque vou estar a pagar a avaliação e depois vão me dizer que não me emprestam.

Você quer pedir 65 mil, para comprar uma casa ... para o banco é importante saber se essa casa vele 40 mil ou 500 mil, para isso tem que a avaliar a casa!!Colocado por: TiagooMas por exemplo em relação aos rendimentos o que ganhamos por mês e essas contas todas eles não deviam já dizer que com este x de rendimentos não pode ser aprovado.

Porque vou estar a pagar a avaliação e depois vão me dizer que não me emprestam.

Ou sera que por estarem a pedir estes documentos é porque pelo banco esta aprovado e mandam agora para o banco de Portugal para ter aprovação final?

Isso será sempre um risco. Pode é já de antemão e com a sua documentação junto do banco, tentar perceber com eles até onde pode ir. Depois a avaliação ditará o resto. Se for uma avaliação favorável a si em que o percentual até dê para cobrir os 80% do banco muito bem, se não, convinha já estar preparado para dar algum (€€) de entrada.- Marisa Ferraz

- 31 julho 2017

1° o banco faz a analise/decisão prévia no que respeita à capacidade financeira do cliente (recibos vencimento, extractos, declaracao irs, nota liquidacao).

2° só depois de ter uma aprovacào da sua capacidade financeira, é que se avança para a avaliacao do imóvel.

Para a avaliacao do imovel deverá ter licença de habitacao, certificado energético e planta do imóvel.

3° caso a avaliacao seja suficiente, avança-se com o processo (cartas finais e marcacao de escritura).

Para a avaliacao e emissao de cartas finais, é necessário: licenca de habitacao, certificacao energética, planta do imóvel, contacto da pessoa que jrá mostrar a casa ao avaliador, morada e cartao de cidadao dos vendedores.

Local, dia e hora para realizacao de escritura.Pois, Marisa eu já entreguei isso tudo recibos vencimento declaracao de efetividade irs o estratro foi so da minha mulher porque tem outro banco. Eu como e o mesmo banco que tenho a conta não foi preciso.

Mas já me pediram também as plantas da casa da localizacao certidão caderneta predial. E falta agora a licença de habitabilidade. E no banco disseram-me que depois de entregar isso é seguido para avaliação e depois para ir para aprovação superior.

A casa é usada e já me disseram que se fosse casa nova que não eram preciso muitos documentos. Questionam-me sempre o porque de quererem já os documentos da casa.

A aquisição é 80 mil nas finanças esta avaliada em 85 mil

No banco vou pedir 65 mil ou outros 15 mil é o meu pai que vai dar.

Dizem que em valor de mercado deve ser mais por causa de estar próxima do centro parragens de autocarro câmara comércio etc. Sera que o avaliador consegue ir para os 90 mil?Não faça prognósticos antes do jogo. O VPT em nada é um valor de referência para o valor da avaliação de um imóvel!!!

Se está a "trabalhar" com valores justos 81,25% de financiamento e, sabendo que alguns bancos só financiam a 80% o melhor é perder amor a 200€ (ou coisa que o valha) e pedir já a avaliação para não ter deceções e não se atravessar num Contrato Promessa de Compra e Venda, sem ter a certeza que tem crédito aprovado!

Tem dado o valor da avaliação como VPT/Finanças 85.000€? Cuidado... não é certo, tanto pode ser muito mais como muito menos!Sim mas esse valor é mesmo certo dito nas finanças.

Vai ser vendido por 80 mil porque vai-nos fazer uma atenção. Um eng que anda a ajudar na venda da casa disse que a senhora vai ficar a perder. Por isso para menos não devem avaliar.

E no banco emprestam 80% da avaliação não da aquisição por isso o eng do banco quando for avaliar não vai avaliar menos que as finançasColocado por: TiagooSim mas esse valor é mesmo certo dito nas finanças.

Vai ser vendido por 80 mil porque vai-nos fazer uma atenção. Um eng que anda a ajudar na venda da casa disse que a senhora vai ficar a perder. Por isso para menos não devem avaliar.

E no banco emprestam 80% da avaliação não da aquisição por isso o eng do banco quando for avaliar não vai avaliar menos que as finanças

Vou lhe dar dois exemplo vividos na propria pessoa:

1 Apartamento com Vpt de 49000 euros vendi por 110000 e foi avaliado pelo banco por 80000 euros

1 apartamento com vpt de 89000 euros , comprei por 35000, e foi avaliado pelo banco em 65000 euros.

Como vê o vpt só serve para pagar impostos..... o que interessa sempre é a lei de mercado e a avaliaçao do banco.Pois estou a perceber mas não acredito que aquela casa vale menos que 80 mil porque só a zona ser próxima do centro da cidade é só virar numa rua a esquerda e estou no centro e dizem que isso conta muito e se está numa zona de comercio i tal.

Não precisa de obras esta pronta a habitar tem patio coberto tem uma divisão nas traseiras que tem daqueles fornos de assar leitões tem um quintal.

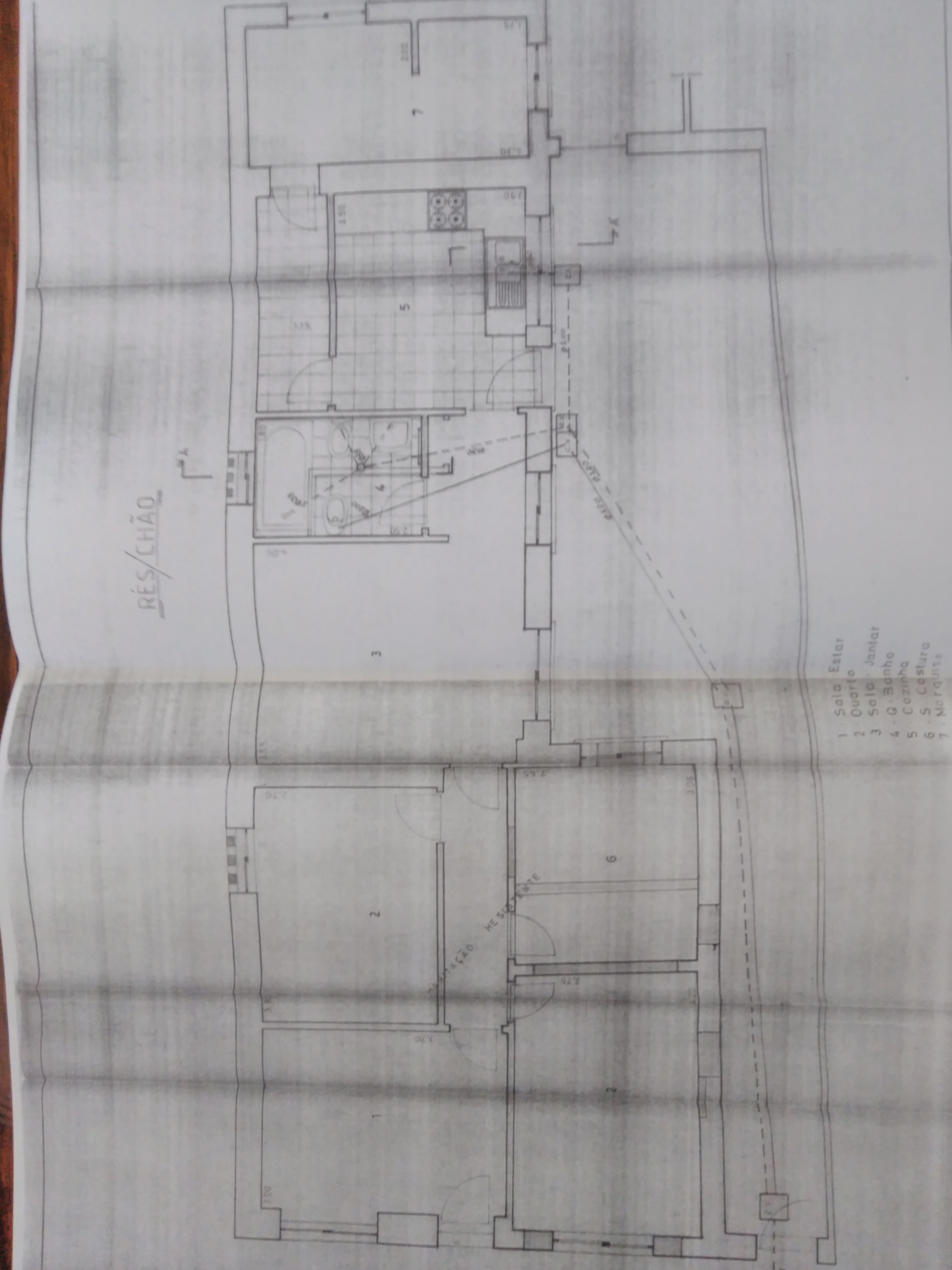

Aqui está a planta da casa, nessa Planta falta a divisão fo forno e o terreno atrásA sugestão está dada por quem já passou por um processo de crédito habitação e apanhou um "susto". Na ótica de quem compra, é sempre um grande negócio, é o negócio da nossa vida (se for para habitação própria e permanente) mas, aos olhos do banco, as coisas podem ser diferentes e o "GAP" de espetativas pode inviabilizar um negócio. Faça a avaliação antes, trabalhe com dados certos e decida!

Já viu que avançar para o processo final sem ter o valor da avaliação é deixar a faca e o queijo no banco para o último momento onde já irá pagar custas associadas ao processo ?Daqui a dua semanas a licença de habitabilidade esta pronta depois vou ao banco entregar e de seguida tiram-me 210 euros para fazerem a avaliaçãoColocado por: TiagooSim mas esse valor é mesmo certo dito nas finanças.

Vai ser vendido por 80 mil porque vai-nos fazer uma atenção. Um eng que anda a ajudar na venda da casa disse que a senhora vai ficar a perder. Por isso para menos não devem avaliar.

E no banco emprestam 80% da avaliação não da aquisição por isso o eng do banco quando for avaliar não vai avaliar menos que as finanças

leia/oiça o que lhe vão por aqui dizendo (e procure outros tópicos), para depois alguma coisa não correr bem ou ter alguns dissabores.... leio algumas assunções suas que não me parecem muito certas, partir desses pressupostos...

"...fazer uma atenção... um eng. que anda a ajudar... a senhora vai ficar a perder..." yellow flag - atenção aos bons negócios

".. o eng do banco.. não vai avaliar menos que as finança..." - normalmente é isso que acontece, mas... mas contar com o ovo no dito da galinha...Ou coisa que queria saber. Imaginemos que as coisas correm mal e fico sem emprego ou então que vejo outra casa que goste e queira mudar.

Posso por a casa a venda e pagar o resto do emprestimo?

Sei que no contrato diz amortizações antecipadas totais ou parciais é 0,05% do valor a amortizar.

No valor que faltar é acrescentado mais 0,05%?Pode liquidar o empréstimo no momento em que quiser.

Caso opte por taxa variável tem uma penalização de 0,5% se for taxa de juro fixa 2% ....

Imaginemos que optou pela taxa variável, quando tiver capital em dívida de 50 mil euros, pretende vender e, para o efeito, com o dinheiro da venda paga o empréstimo na totalidade, terá uma penalização de:

50.000 x 0.005 = 250,00€ . Total a pagar: 50.250,00€.

A esse valor (250,00€) acresce imposto de selo de 4%, ou seja, mais 10 euros...

Total a Pagar:

50 mil empréstimo

250€ penalização

10€ Imposto SeloE as amortizações parciais baixa o valor das prestações seguintes?- Paulo Porto

- 31 julho 2017

Colocado por: TiagooE as amortizações parciais baixa o valor das prestações seguintes?

Por norma sim é o normal, mas pode optar por negociar com o banco baixar o prazo em vez de baixar a prestação, depende do valor que pretender amortizar e dos seus objetivosSim mas por exemplo tenho uma prestacao inicial de 200€ chega a uma altura que a euribor começa a subir e fica uma prestação de 300€

Nessa altura posso amortizar para baixa nem que seja para 250 por exemplo.0.0242 seg. NEW