Comprar casas e imóveis

Aumento do spread CGD

- loverscout

- 23 maio 2012

Colocado por: miguelg

Está enganado, não anseio em ter razão, eu tenho razão e isso já foi demonstrado.

Os posts que refere estão nas páginas anteriores, basta ler o que publicou.

ta enganado.. primeiro voce nao tem razao....e continua a ansiar ter razao...segundo, felizmente sei aquilo que digo, nao preciso de ir ver o que escrevi!

já voce acabou de fazer uma afirmação/difamação a qual nao consegue provar.....e ainda tem o descaramento de dizer "va á procura"Acho que vocês não tem paciência para o miguelg :-)

Miguelg uma vez que gostas do excel, vou-te demonstrar excelmente que a solução de amortizar não é a melhor.

Vamos partir de permissas simples, tens um emprestimo de 40.000€ a 10 anos com uma taxa de 3% e tens 40.000 na mão para amortizar, o teu salário total é de 386,24€ que é o valor a pagar de empréstimo durante os 10 anos, ou seja não te sobra dinheiro nenhum vives exclusivamante para pagar este empréstimo.

Podes utilizar uma folha do excel chamada loanmanager para calculares o valor da prestação a pagar, mas acredita em mim para as permissas acima são 386,24€ todos os meses até final do empréstimo.

Mas tens 40.000€ na mão, amortizar ou não o que fazer?

Atão vamos ao site do instituto de tesouraria e de crédito http://www.igcp.pt/gca/?id=968 e simulamos 40.000€ entregues, ora no final dos 10 anos teremos um juro liquido de 21.300 isto somado aos 40.000 obteremos 61.300€ ao fim do 5º ano recebemos de uma vezada 8.640€ vou capitalizar apenas este juro os dos outros anos vou dar-tos de barato.

Ora 8.640 * 0,03 = 259€ vezes os 5 anos que faltam para chegar ao fim dos 10 anos temos 1296€

Ou seja no final dos 10 anos vamos ter 61.300+ 1296 = 62.596€ o valor real seria superior mas este chega para te provar que é preferivel por o dinheiro a render juros.

Ogora vamos ao teu caso, pegamos no dinheiro e amorizamos o empréstimo pumba ficamos sem divida e passamos a ter 386,24€ na nossa conta para gastar, mas nós não somos gastadores somos poupadinhos então vai de colocar todos os meses esse dinheiro no banco.

Ora como é que nós vamos saber quanto é que temos no final dos 10 anos, felizmente temos o nosso amigo excel para nos ajudar mais uma vez.

Vais ás funções e tens lá uma formula que se chama FV que te retorna o valor futuro de um investimento baseado em pagamentos contantes e periodicos a uma taxa de juro constante.

Chegas lá e colocas =FV(0,03/12;120;386,24)

0,03 / 12 = Taxa de juro 3% a dividir por 12 meses,

120 = 10 anos x 12

386,24 que passaste a poupar todos os meses.

Valor que te devolve FV(0,03/12;120;386,24) = 53.973,73€

Conclusão se amortizares ao fim de 10 anos tens 53.973,73€

Se ajudares o estado e emprestares-lhes 40.000€ ao fim de 10 anos tens 62.596€

Qual achas que compensa mais?Colocado por: hfviegasAcho que vocês não tem paciência para o miguelg :-)

Já explicámos várias vezes, com paciência, que as contas dele estavam grosseiramente erradas. Para quê repetir tudo outra vez? Ele é tão casmurro que não consegue perceber conceitos simples...

Pensas que vai perceber e aceitar a tua excelente explicação?Acho que vocês não tem paciência para o miguelg :-)

Não temos paciência? Então este tópico tem 20 páginas, das quais 19 foram gastas a explicar ao miguelg os erros de raciocínio...Colocado por: luisvv

Não temos paciência? Então este tópico tem 20 páginas, das quais 19 foram gastas a explicar ao miguelg os erros de raciocínio...

Estava a ser irónico obviamente dai o smile, para a proxima ponho este ;-)- Jorge_Gonçalves

- 23 maio 2012

Pensava que o "filme" tinha acabado, afinal estava só no intervalo. Vou ali buscar mais pipocas...

:)))))- J.Fernandes

- 23 maio 2012

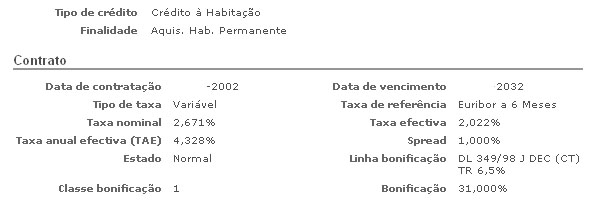

Não percam mais tempo a explicar o que é óbvio ao miguelg, acho que é um caso perdido.Estive agora fazer contas, respeitantes aos 2 seguros que tenho afectos ao meu emprestimo à habitação. (na CGD)

Um deles é anual, penso que é um multiriscos "Caixa Seguro Lar" ... custa uns 110€ por ano, e o limite da indemnização vai em muitos casos até aos noventa e poucos mil euros.

O outro é mensal, cerca de 18€ por mês, é um seguro de vida de seu nome "temporário anual renovável", o qual cobre cinquenta e tal mil euros, que é basicamente o que me falta pagar ao banco.

Ou seja, se me acontecer alguma fatalidade, penso que o empréstimo é liquidado automáticamente e a casa passa a ser dos meus herdeiros, certo ?

Algum deles é obrigatório ?

Penso que se eliminar / modificar algum deles, mechem-me no 1% de spread que tenho no meu crédito a habitação, certo ?Colocado por: civismoOu seja, se me acontecer alguma fatalidade, penso que o empréstimo é liquidado automáticamente e a casa passa a ser dos meus herdeiros, certo ?

Algum deles é obrigatório ?

?

1º depende da natureza da fatalidade, convém ler com atenção as condições da apólice. Duvido que, por exemplo, se a fatalidade acontecer porque os seus herdeiros lhe deram um veneno qualquer (cruzes canhoto!!!) fiquem com a casa paga;

2ª Se é obrigatório? Veja o contrato do crédito que especifica isso mesmo.

3º Se aumentam o spread? Normalmente o spread contratado depende da verificação de determinados pressupostos. Se um desses pressupostos é precisamente a contratação desses produtos, então se deixar de os subscrever a bonificação do spread vai ao ar...Colocado por: civismoAlgum deles é obrigatório ?

Tem que ver a escritura que fez... lá está tudo explicadinho.- loverscout

- 23 maio 2012

paciencia para ensinar a fazer contas ha que sobra...... nao ha é paciencia para pessoas mal dizentes, difamadoras, casmurras e sem qualquer interesse em aprender!

estes sao os verdadeiros sabichoes! diria mesmo...uns sabões.....(azul e branco talvez)Colocado por: hfviegasAcho que vocês não tem paciência para o miguelg :-)

Miguelg uma vez que gostas do excel, vou-te demonstrar excelmente que a solução de amortizar não é a melhor.

Vamos partir de permissas simples, tens um emprestimo de 40.000€ a 10 anos com uma taxa de 3% e tens 40.000 na mão para amortizar, o teu salário total é de 386,24€ que é o valor a pagar de empréstimo durante os 10 anos, ou seja não te sobra dinheiro nenhum vives exclusivamante para pagar este empréstimo.

Podes utilizar uma folha do excel chamada loanmanager para calculares o valor da prestação a pagar, mas acredita em mim para as permissas acima são 386,24€ todos os meses até final do empréstimo.

Mas tens 40.000€ na mão, amortizar ou não o que fazer?

Atão vamos ao site do instituto de tesouraria e de créditohttp://www.igcp.pt/gca/?id=968e simulamos 40.000€ entregues, ora no final dos 10 anos teremos um juro liquido de 21.300 isto somado aos 40.000 obteremos 61.300€ ao fim do 5º ano recebemos de uma vezada 8.640€ vou capitalizar apenas este juro os dos outros anos vou dar-tos de barato.

Ora 8.640 * 0,03 = 259€ vezes os 5 anos que faltam para chegar ao fim dos 10 anos temos 1296€

Ou seja no final dos 10 anos vamos ter 61.300+ 1296 = 62.596€ o valor real seria superior mas este chega para te provar que é preferivel por o dinheiro a render juros.

Ogora vamos ao teu caso, pegamos no dinheiro e amorizamos o empréstimo pumba ficamos sem divida e passamos a ter 386,24€ na nossa conta para gastar, mas nós não somos gastadores somos poupadinhos então vai de colocar todos os meses esse dinheiro no banco.

Ora como é que nós vamos saber quanto é que temos no final dos 10 anos, felizmente temos o nosso amigo excel para nos ajudar mais uma vez.

Vais ás funções e tens lá uma formula que se chama FV que te retorna o valor futuro de um investimento baseado em pagamentos contantes e periodicos a uma taxa de juro constante.

Chegas lá e colocas =FV(0,03/12;120;386,24)

0,03 / 12 = Taxa de juro 3% a dividir por 12 meses,

120 = 10 anos x 12

386,24 que passaste a poupar todos os meses.

Valor que te devolve FV(0,03/12;120;386,24) = 53.973,73€

Conclusão se amortizares ao fim de 10 anos tens 53.973,73€

Se ajudares o estado e emprestares-lhes 40.000€ ao fim de 10 anos tens 62.596€

Qual achas que compensa mais?

Este cenário não é comparável ao que foi colocado no inicio do post porque a divida e o prazo do empréstimo são muito maiores e o pagamento de juros ao longo dos 23 anos do empréstimo no caso de investimento vai ser muito maior.

Existe ainda outro vicio nos dados colocados, no caso de amortização porque não coloca as poupanças anuais no mesmos certificados do tesouro? Aí sim teria uma situação mais comparável em termos de juros.

Outro valor importante a considerar no caso de investimento é o pagamento dos seguros de vida, que ao longo das 276 prestações (23 anos) dá um valor muito significativo e que no cenário inicial estava incluído no valor da prestação a pagar.Colocado por: eu

Está mais que demonstrado, por vários utilizadores, até à exaustão. Eu acho que você odeia os bancos e o sistema financeiro, e isso tolda-lhe a mente de uma forma que nem sequer é capaz de perceber conceitos matemáticos básicos...

E não, não estou ligado ao sector bancário. Mas, ao contrário de si, sei fazer contas...

Não é verdade, nem odeio os bancos nem o sistema financeiro, sou cliente de vários bancos e já fui investidor em acções.

O que tento é pensar nas opções disponíveis, ponderar todos os fatores relevantes e decidir (mas sem a influência de terceiros).Colocado por: eu

Não são insultos, são factos. Você demonstrou neste tópico uma ignorância gritante e, em vez de reconhecer os erros grosseiros do seu raciocínio, continua a defender as suas ideias erradas de forma arrogante e cómica.

Na folha excel não vejo nada de arrogante nem cómico, apenas contas...Este cenário não é comparável ao que foi colocado no inicio do post porque a divida e o prazo do empréstimo são muito maiores e o pagamento de juros ao longo dos 23 anos do empréstimo no caso de investimento vai ser muito maior.

Existe ainda outro vicio nos dados colocados, no caso de amortização porque não coloca as poupanças anuais no mesmos certificados do tesouro? Aí sim teria uma situação mais comparável em termos de juros.

Outro valor importante a considerar no caso de investimento é o pagamento dos seguros de vida, que ao longo das 276 prestações (23 anos) dá um valor muito significativo e que no cenário inicial estava incluído no valor da prestação a pagar.

Que delícia: vamos voltar a discutir cenários, e de certeza que o miguel até já fez os calculos e tudo.Na folha excel não vejo nada de arrogante nem cómico, apenas contas...

Eu vejo. Uma amortização de 10 euros corresponde a um ganho de milhares de euros no final do empréstimo. Se não lhe dá vontade de rir, é porque não tem sentido de humor.Colocado por: Jorge_GonçalvesPensava que o "filme" tinha acabado, afinal estava só no intervalo. Vou ali buscar mais pipocas...

:)))))

Boa ideia, alinho nessa!

Espero que a 2ª parte seja melhor!Colocado por: J.FernandesNão percam mais tempo a explicar o que é óbvio ao miguelg, acho que é um caso perdido.

Infelizmente o que não falta por aí é gente que anda perdida, basta ver as noticias do jornal da noite.Colocado por: loverscoutpaciencia para ensinar a fazer contas ha que sobra...... nao ha é paciencia para pessoas mal dizentes, difamadoras, casmurras e sem qualquer interesse em aprender!

estes sao os verdadeiros sabichoes! diria mesmo...uns sabões.....(azul e branco talvez)

Neste ponto estamos de acordo!Colocado por: luisvv

Eu vejo. Uma amortização de 10 euros corresponde a um ganho de milhares de euros no final do empréstimo. Se não lhe dá vontade de rir, é porque não tem sentido de humor.

Quer contribuir para explicar porque isso acontece? Estamos a falar de 276 prestações, de que redução na prestação precisa para chegar aos milhares?0.0298 seg. NEW