Comprar casas e imóveis

Aumento do spread CGD

Colocado por: miguelg

Conforme expliquei anteriormente os cálculos estão feitos para um cenário especifico com uma estratégia que passa por amortizar todos os anos o que poupa por ter uma prestação mais baixa.

Essa estratégia foi explicada e a folha foi feita nessa base, não tem a flexibilidade para outros cenários, conforme já referi anteriormente.

Por isso não deve ser utilizada com outros cenários para que não hajam conclusões erradas, foi o que alguns membros do forum fizeram para lançar a confusão, porque começaram a divagar sobre outros cenários que nada tinham a ver com o cenário que o membro do forum colocou inicialmente, usando uma folha que foi feita apenas para esse cenário.

Mas miguelg, repara que a amortização no ano seguinte que estás a considerar tem em conta a diferença entre os 326 - 310 = 16 * 12 = 196 e conforme te expliquei a diferença não é essa.

Conforme te mostrei a poupança corresponde a 5€ mais 0,50€ de seguro vida e não sei porquê nem como consideras 16€.

Como é que chegas ao valor de 310€ no mês seguinte? Eu vejo a fórmula que lá tens mas essa formula financeiramente não faz sentido.

PS: A folha loanmanager é a melhor folha e mais simples para perceber o valor das prestações a pagar bate certo ao centimo com as amortizações dos bancos.

Usu-a há mais de 10 anos e sempre funcionou bem, tem um unico defeito é que ao colocarmos amortizações diminui o prazo do empréstimo ao invés de recalcular a prestações futuras, de resto é excelente.A prestação atual é de €350 e não €326, foi o que a pessoa que colocou no cenário inicial disse que pagava de prestação, não coloco em duvida que saberá o que paga todos os meses.

Conforme já expliquei anteriormente, se existe uma amortização extraordinária, o valor da prestação tem de ser recalculado sobre a divida existente nesse momento e não sobre a divida inicial deduzida da amortização extra.

Se a folha loanmanager não permite recalcular as prestações futuras então não serve para calculo considerando a estratégia que aqui coloquei.Colocado por: miguelg

- Se a folha loanmanager não permite recalcular as prestações futuras então não serve para calculo considerando a estratégia que aqui coloquei.

Se hoje à tarde tiver tempo, faço uma folha (mas bem feita) para simular este cenário. É re-inventar a roda, mas não quero que algum incauto chegue a este tópico e cometa o erro de acreditar nos resultados da folha do miguelg.Colocado por: miguelgA prestação atual é de €350 e não €326, foi o que a pessoa que colocou no cenário inicial disse que pagava de prestação, não coloco em duvida que saberá o que paga todos os meses.

Conforme já expliquei anteriormente, se existe uma amortização extraordinária, o valor da prestação tem de ser recalculado sobre a divida existente nesse momento e não sobre a divida inicial deduzida da amortização extra.

Se a folha loanmanager não permite recalcular as prestações futuras então não serve para calculo considerando a estratégia que aqui coloquei.

Pois isso seria verdade se recalculasses a prestação diminundo tambem o nº de anos a pagar de prestações como não diminuis por isso dá-te um valor bem menor os tais 16€.

Se queres recalcular no ano seguinte o novo valor das prestações tendo em conta as duas amortizações de 1000 e 196, tambem terás de diminuir um ano ao nº total de anos a pagar e se fores ao loanmanager verás que a diferença em termos de poupança não são os 16€ mas continua a ser 5€.

Continuas a enveredar por um caminho errado que é teres em conta que a tua folha é perfeita quando tem muita coisa incorrecta, porque é que não deixas de ser casmurro e no minimo dás-te ao trabalho de veres a folha que estamos a falar.

Deves ser uma pessoa horrivel para falar cara a cara, nunca deves admitir que não tens razão, defendes a tua até à exaustão ou até alguem dizer-te pronto fica com a tua que eu fico com a minha. Felizmente esta "conversa" vai decorrendo ao longo do tempo e é escrita senão sinceramente não teria paciência para te aturar.Se quiser ser honesto pode dizer também que a folha excel foi construida para um cenário especifico e não tem a flexibilidade necessária, talvez seja isso que esteja a causar-lhe alguma confusão. Não pode tirar conclusões sobre alterações de valores de qualquer forma, porque esses cenários não estão previstos. Além disso amortização de zero é uma coisa que não existe.

Conforme expliquei anteriormente os cálculos estão feitos para um cenário especifico com uma estratégia que passa por amortizar todos os anos o que poupa por ter uma prestação mais baixa.

Essa estratégia foi explicada e a folha foi feita nessa base, não tem a flexibilidade para outros cenários, conforme já referi anteriormente.

Por isso não deve ser utilizada com outros cenários para que não hajam conclusões erradas, foi o que alguns membros do forum fizeram para lançar a confusão, porque começaram a divagar sobre outros cenários que nada tinham a ver com o cenário que o membro do forum colocou inicialmente, usando uma folha que foi feita apenas para esse cenário.

Portanto, a alteração do valor da amortização é um "cenário diferente" para o qual a sua folha não tem flexibilidade? R-I-D-Í-C-U-L-O....

Só isto já demonstra claramente como o seu raciocínio foi construído ...Colocado por: luisvv

Portanto, aalteração do valor da amortização é um "cenário diferente" para o qual a sua folha não tem flexibilidade?R-I-D-Í-C-U-L-O....

Só isto já demonstra claramente como o seu raciocínio foi construído ...

Sim, claramente tenho uma estratégia conforme já expliquei, a folha foi feita com base nessa estratégia.

Se acha ridículo, deixe o papel de treinador de bancada a fazer comentários fúteis e coloque aqui uma folha que dê para todos os cenários.Colocado por: eu

Se hoje à tarde tiver tempo, faço uma folha (mas bem feita) para simular este cenário. É re-inventar a roda, mas não quero que algum incauto chegue a este tópico e cometa o erro de acreditar nos resultados da folha do miguelg.

Estou ansioso por ver essa folha que dá para todos os cenários e bem feita... parece que está a dar algum trabalho... já cá devia estar!Colocado por: hfviegas

Pois isso seria verdade se recalculasses a prestação diminundo tambem o nº de anos a pagar de prestações como não diminuis por isso dá-te um valor bem menor os tais 16€.

Se queres recalcular no ano seguinte o novo valor das prestações tendo em conta as duas amortizações de 1000 e 196, tambem terás de diminuir um ano ao nº total de anos a pagar e se fores ao loanmanager verás que a diferença em termos de poupança não são os 16€ mas continua a ser 5€.

Continuas a enveredar por um caminho errado que é teres em conta que a tua folha é perfeita quando tem muita coisa incorrecta, porque é que não deixas de ser casmurro e no minimo dás-te ao trabalho de veres a folha que estamos a falar.

Deves ser uma pessoa horrivel para falar cara a cara, nunca deves admitir que não tens razão, defendes a tua até à exaustão ou até alguem dizer-te pronto fica com a tua que eu fico com a minha. Felizmente esta "conversa" vai decorrendo ao longo do tempo e é escrita senão sinceramente não teria paciência para te aturar.Estas pessoas agradeceram este comentário:loverscout

Já tentei fazer a instalação do loanmanager, mas como já tem 15 anos já não tenho uma versão do office compatível... mas estou curioso de ver como estão as formulas, ou é daquelas que só mostram resultados e em que alguém tem fé de que estão corretas e que consideram os fatores relevantes?

Não sou casmurro, mas não me convencem com correntes de opinião e com ideias simplistas de venda fácil e coisas afins que nada têm de relevante, basicamente após 20 e tal paginas de conversa ainda não apresentaram argumentos plausíveis de que as contas e fatores relevantes não estão corretos. Defendo as minhas ideias até que provem o contrário com argumentos sólidos e plausíveis, coisas que ainda não aconteceu.

O numero de prestações é definido no inicio do contrato de empréstimo, não vai fazer novo empréstimo após a amortização no final do primeiro ano. Já que sabe fazer muito bem as contas explique como foi buscar esse valor de 196 eur?Não sou casmurro

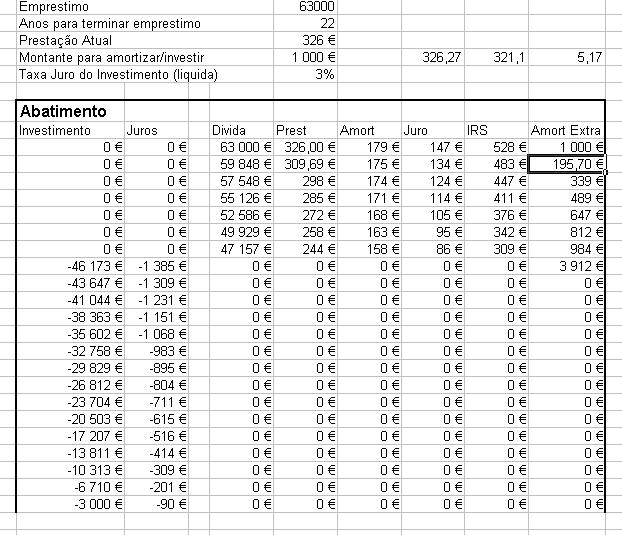

Quem diria ...miguelg os 196€, correspondem aos 195,70 que você arredondou, é a poupança relativa à amortização do primeiro ano.

Não sr., se pedes para amortizar os 196 no segundo ano o banco vai-te refazer os calculos com menos um ano é obvio não achas?

Então chegavas lá e amortizavas e eles calculavam-te tendo com o base o mesmo nº de anos os 22 não faz sentido não achas?Colocado por: miguelgEstou ansioso por ver essa folha que dá para todos os cenários e bem feita... parece que está a dar algum trabalho... já cá devia estar!

Caro amigo, para sua informação, a minha vida não é este fórum e esta semana tenho andado a trabalhar 15 horas por dia, por isso, as minhas prioridades são outras... não tive nem um minuto para fazer a folha, mas não se preocupe que ela aparece. E ao contrário da sua, as contas vão ser bem feitas...Colocado por: miguelgbasicamente após 20 e tal paginas de conversa ainda não apresentaram argumentos plausíveis de que as contas e fatores relevantes não estão corretos

É o que eu digo: você é um cómico! As suas grandes asneiras já foram provadas várias vezes e por vários utilizadores. Só você, com a sua casmurrice arrogante é que ainda não percebeu...

Isto é só rir...Sim, claramente tenho uma estratégia conforme já expliquei, a folha foi feita com base nessa estratégia.

Se acha ridículo, deixe o papel de treinador de bancada a fazer comentários fúteis e coloque aqui uma folha que dê para todos os cenários.

Não se trata de estratégia - trata-se de um valor. Alterar o valor da amortização. Só isso. Mais nada.Pronto, agora que me libertei por umas horas do trabalho, lá tive paciência para fazer a folha.

Notas:

-Esta folha concentra-se nas fórmulas financeiras e não está a considerar eventuais seguros de vida, deduções de IRS e taxas que é preciso pagar ao amortizar. No entanto, é fácil acrescentar estes aspetos, basta colocar mais colunas e somar estes custos/benefícios. A folha está protegida, mas não tem password, alterem à vontade.

-A folha parte do princípio que, ao amortizar o CH, vamos continuar a enviar para o banco a mesma quantia e a diferença é, no fim do ano, usada para amortizar novamente o empréstimo. Quando o empréstimo é totalmente amortizado, esta quantia passa a ser investida. (penso que era este o cenário que o miguel queria simular).

-Para já, o tempo de simulação está fixado em 22 anos. A maior parte da folha já está preparada para um tempo variável, mas ainda faltam pormenores. Como tenho que voltar ao trabalho, não tenho agora tempo de fazer essa parte.

Se detetarem alguma gralha, avisem...

Já agora, a folha funciona com amortizações de qualquer valor, incluindo 10 euros, 1 euro e até zero euros. Neste último caso, não existe qualquer amortização ou redução das prestações, como seria de esperar de uma folha bem feita.miguelg, reparaste na formula do eu, em que pega em G7 - B18 + 1 corresponde a retirar um ano ao nº de anos a pagar, por forma a recalcular correctamente a nova prestação.

Não descortinas esse erro na tua folha?Colocado por: hfviegasmiguelg, reparaste na formula do eu, em que pega em G7 - B18 + 1 corresponde a retirar um ano ao nº de anos a pagar, por forma a recalcular correctamente a nova prestação.

Exactamente! Sempre que se faz uma amortização é preciso recalcular a nova prestação, considerando os anos que faltam até ao fim do período. No fundo é como se fizesse um novo empréstimo com o valor em dívida naquele momento.Colocado por: hfviegasNão descortinas esse erro na tua folha?

Se lhe escaparam erros mesmo, mesmo básicos, achas que ele via esse erro? Já reparaste como ele fez os cálculos dos juros e amortizações, com aquelas colunas com percentagens ao longo dos anos? RIDÍCULO...- loverscout

- 11 junho 2012

eu so ja como pipocas.....ja nao intervenho.... =)Colocado por: euPronto, agora que me libertei por umas horas do trabalho, lá tive paciência para fazer a folha.

Notas:

-Esta folha concentra-se nas fórmulas financeiras e não está a considerar eventuais seguros de vida, deduções de IRS e taxas que é preciso pagar ao amortizar. No entanto, é fácil acrescentar estes aspetos, basta colocar mais colunas e somar estes custos/benefícios. A folha está protegida, mas não tem password, alterem à vontade.

-A folha parte do princípio que, ao amortizar o CH, vamos continuar a enviar para o banco a mesma quantia e a diferença é, no fim do ano, usada para amortizar novamente o empréstimo. Quando o empréstimo é totalmente amortizado, esta quantia passa a ser investida. (penso que era este o cenário que o miguel queria simular).

-Para já, o tempo de simulação está fixado em 22 anos. A maior parte da folha já está preparada para um tempo variável, mas ainda faltam pormenores. Como tenho que voltar ao trabalho, não tenho agora tempo de fazer essa parte.

Se detetarem alguma gralha, avisem...

Já agora, a folha funciona com amortizações de qualquer valor, incluindo 10 euros, 1 euro e até zero euros. Neste último caso, não existe qualquer amortização ou redução das prestações, como seria de esperar de uma folha bem feita.Estas pessoas agradeceram este comentário:aeglos

Agora que já me sentei na cadeira dos críticos do filme, que como sabemos é bem mais confortável, comi umas pipocas e vou começar a analise:

Vou começar apenas pelos erros mais básicos do Excel, aqueles em que antes de se discutir se as contas estão bem ou mal, já está a dar erro!!!

Se alterar o valor de amortização para por exemplo 10€ fica cheio de "#NAME?", é um erro ou é mesmo assim? Não será que começou já com ideias feitas?Colocado por: miguelgVou começar apenas pelos erros mais básicos do Excel, aqueles em que antes de se discutir se as contas estão bem ou mal, já está a dar erro!!!

LOL... não percebe nada de cálculo financeiro ou de excel e manda estas bocas ridículas... tenha vergonha.

Que versão do Excel é que está a usar? Aqui não dá erro nenhum...

E ao contrário da sua ridícula folha, o resultado da amortização de 10 euros não reduz o prazo de pagamento (como seria de esperar de uma folha bem feita).Aqui tambem funcionou na perfeição0.0247 seg. NEW