Comprar casas e imóveis

Crédito habitação, ser aceite e diferença abismal entre imóveis de bancos?

Colocado por: SabrinaNa minha opinião, esta é uma boa altura para comprar dado porque há muita oferta e, tal como diz a lei do mercado, quando a oferta sobe os preços descem. O mesmo se aplica á construção. Eu cacabei agora a minha construção mas tenho a certeza que se tivesse acabado há 5 ou 6 anos tinha-me ficado mais cara.

Sempre ouvi dizer que é em tempos de crise que quem tem dinheiro enriquece. Quem me dera a mim ter algum que não me importava nada investir em bens imóveis.

A questão coloca-se se ESTA é A boa altura... porque pode muito bem ser daqui a 3 anos. E se for daqui a 6?

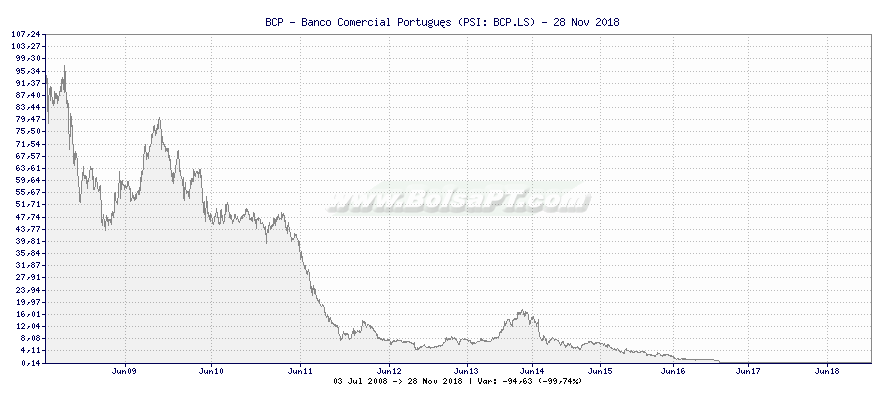

Dou-lhe o caso das acções do BCP:

Aos 2,5, é que era a boa altura para comprar, porque ia subir.

Aos 2, é que era a boa altura para comprar, porque estava barata e ia subir

Aos 1.5, é que era a boa altura para comprar, porque não podia descer mais e agora é que ia subir.

Aos 1, ui, ninguem pensava que podia descer mais, logo só podia subir.

Aos 0,50, toda a gente comprou, porque agora sim, só podia subir.

...

...

... Estão em 0.09!

Sei que não é o melhor exemplo, mas pensem sempre que é impossível adivinhar a melhor altura de comprar/vender.Por acaso essas contas parecem assim, mas não são assim tão lineares ( e eu já tive acções do BCP até há pouco), o BCP tem feito enormes e sucessivos aumentos de capital, portanto aumentando enormemente o nº de acções é natural que estas desçam bastante. Ter 100 acções a valer 1 euro cada equivale a ter 1000 acções cada uma a valer 10 cts.Colocado por: radikal

A questão coloca-se se ESTA é A boa altura... porque pode muito bem ser daqui a 3 anos. E se for daqui a 6?

Dou-lhe o caso das acções do BCP:

Aos 2,5, é que era a boa altura para comprar, porque ia subir.

Aos 2, é que era a boa altura para comprar, porque estava barata e ia subir

Aos 1.5, é que era a boa altura para comprar, porque não podia descer mais e agora é que ia subir.

Aos 1, ui, ninguem pensava que podia descer mais, logo só podia subir.

Aos 0,50, toda a gente comprou, porque agora sim, só podia subir.

...

...

... Estão em 0.09!

Sei que não é o melhor exemplo, mas pensem sempre que é impossível adivinhar a melhor altura de comprar/vender.Peço desculpa como estou no telemóvel e o wifi falha por vezes, multiplicou o meu post! Picareta.financiamento a100% com spread de1% .3anos e os seguintes a2% é errado investir nestes "termos"? Sabendo que também oferecem escrituras e todas as despesas iniciais? A localização desta moradia para nós tá perfeita-numa vila tranquila, e a5minutos de carro nem tanto do centro de portimão-praias etc! Nós até preferimos assim do que viver no meio da confusão, tem aqui mercado cafés, e escola inclusive para os mais novos. Pensando no futuro a moradia t3 na zona onde está inserida é bom para o futuro, até à4classe tem escola a 500m da urbanização, tem movimento calmo, campo futebol e espaço para correr, praias perto, e transportes para o centro, com carro então é como se estivessemos dentro do centro, prefiro um pouco mais qualidade de vida-material e ter que acordar 10minutos antes do que se fosse no centro.Colocado por: radikal

a sério?!?!? Se pensarmos num espaço de 50 anos... é capaz de ter razão.

O crédito está marcado para35anos, e não queríamos mais que isso sinceramente. Adivinhar a altura perfeita é difícil mas penso que se esteja perto dela, pela muita oferta que começa a surgir dos próprios bancos!Colocado por: Ivo SilvaPeço desculpa como estou no telemóvel e o wifi falha por vezes, multiplicou o meu post! Picareta.financiamento a100% com spread de1% .3anos e os seguintes a2% é errado investir nestes "termos"? Sabendo que também oferecem escrituras e todas as despesas iniciais? A localização desta moradia para nós tá perfeita-numa vila tranquila, e a5minutos de carro nem tanto do centro de portimão-praias etc! Nós até preferimos assim do que viver no meio da confusão, tem aqui mercado cafés, e escola inclusive para os mais novos. Pensando no futuro a moradia t3 na zona onde está inserida é bom para o futuro, até à4classe tem escola a 500m da urbanização, tem movimento calmo, campo futebol e espaço para correr, praias perto, e transportes para o centro, com carro então é como se estivessemos dentro do centro, prefiro um pouco mais qualidade de vida-material e ter que acordar 10minutos antes do que se fosse no centro.

Pondo as coisas desse modo, parece ser uma boa compra. Porque o spread, para os parâmetros actuais, é bom. Penso que seja quase impossível, arranjar melhor.

Está inserido num contexto, onde quase tudo lhe agrada.

O que acho errado, é pensar nisso como um investimento. Acho que devia pensar nisso, como uma compra, para ter melhor qualidade de vida, para levar a sua vida de forma alegre e feliz.Colocado por: radikal

a sério?!?!? Se pensarmos num espaço de 50 anos... é capaz de ter razão.

O crédito está marcado para35anos, e não queríamos mais que isso sinceramente. Adivinhar a altura perfeita é difícil mas penso que se esteja perto dela, pela muita oferta que começa a surgir dos próprios bancos!Colocado por: Ivo Silvafinanciamento a100% com spread de1% .3anos e os seguintes a2% é errado investir nestes "termos"?

OK. vou alterar o que disse, financiamentos de 100%, com spread e taxa de esforço baixos, também acho aceitável, mas repito: Atenção ao local e à qualidade de construção.Em relação à qualidade vamos confirmar amanhã, vamos lá visitar 2imóveis, da mesma urbanização, dei a tanga ao sr. Para levar chaves de várias casas pois a minha namorada pode querêr o quintal dos de cima ou dos debaixo* ,na realidade quero ver mais que 1para comparar a diferente exposicção a frio-sol humidade etc para ver se ambos aparentan o mesmo estado. Só amanhã saberemos se as casas por dentro valem algo,por fora estão impecáveis só a precisar de dar um jeito nos jardins. É pena a casa t2do santander não financiarem a escritura e terem spread mais alto,porque a qualidade do prédio-casa era simplesmente muito bom mesmo,espectacular, ficamos apaixonados. Mas enfim.a ironia das ironias era o adias convencer todos os proprietários que às casas iam desvalorizar 85%. Ora sendo assim há que refazer às contas ao investimento para ser rentável. Lá subiam as rendas a pique.Colocado por: Ivo Silvaagora estamos talvez no pico da crise imobiliária?

Eu digo que não estamos. Nem perto.

As casas que os bancos tem "a apanhar pó" foram executadas/entregues em 2009/10. Demoram em média 3 anos a tratar da papelada e colocar no mercado. Se acha que são muitas.....

2013 vai ser de longe o ano com mais entregas e execuções, até ver.... Portanto o número de casas "dos bancos" vai aumentar até 2016/17, pelo menos.

Junte-lhe o recente aumento de IMI que vai começar a doer e pense no número de casas vazias por aí que vão querer ser vendidas (estima-se que haja 1,5 a 2 milhões de casas vazias no país, 45% do total).Colocado por: PicaretaNão estava a troçar, estava apenas a encaminha-lo para outro tipo de discussão. Para que existam casas para alugar, alguém tem que ser proprietário, se o adias é contra a propriedade, ou pelo menos não aconselha ninguém a ser proprietário, acredita num mercado apenas de inquilinos, sem proprietários? Ou acredita que se o arrendamento não for rentável, continuarão a existir investidores?

Quem lhe disse que sou contra a propriedade. Não me cole conceitos comunistas! Não denigra a minha opinião pela colagem de rótulos.

O arrendamento será sempre rentável! As rendas descem sempre com vários meses de atraso em relação à valor da casa. Independentemente de valer 100k ou 10k, a renda é sempre marginalmente acima da renda que os 100 ou 10 dão no banco.

Agora se quem comprou a preços especulativos e vai perder dinheiro, com ou sem arrendamento.... nada tem a ver com o mercado de arrendamento. Tem a ver com um crime (cujo os proprietários são alheios) e justa penalização por participação numa bolha.

Se vai haver arrendamento e "investidores"? Se vai. Porque não vão comprar agora! Não vão comprar para arrendar na face do colapso . Já as tem às moscas e vão tentar minimizar o prejuizo.

Não precisamos de investidores para ter casas para arrendar. Estão aí, aos pontapés.

O que digo é que comprar casa pode ser suicidio financeiro, desde 2000. Porque os juros pagos à banca + desvalorização JA CONSOLIDADA > valor das rendasColocado por: PicaretaPela suas teorias, é preferível ser inquilino, porque não é rentável ser senhorio, não se deve investir em imobiliário. Pode até ser verdade, mas apenas momentaneamente e em casos pontuais, caso contrário não existiam apartamentos no mercado do arrendamento.

Sabe, na Alemanha contam-se pelos dedos das mãos os proprietários de casas. Conheço vários professores no topo da carreira que .... arrendam. Vai-me dizer que não há mercado?

Quem quer investir em mobiliário (como negócio, não como especulação) dedica-se profissionalmente a isso. Tira uma renda/salário. Quem quer viver a vida sem escravaturas e ter liberdade de movimento, paga uma renda. Os preços são estáveis, as casas não são deixadas às moscas e não há milhoes a "cantar" nos terrenos dos arredores.Se gostam do sítio, se é uma moradia, se podem pagar, se as condições são boas e estão estáveis, tanto financeiramente como laboralmente e afectivamente, e se não querem mais nenhuma casa para o resto da vida, avancem.

Os acabamentos do apartamento podem-nos aplicar à moradia a médio-longo prazo, isso é o mais fácil de tudo.ora boas novamente, novidades, tivemos a possibilidade de escolher o lote à vontade, em68lotes 4filas(t3-t4-t3.t4) haviam 2livres no lote de cima e o lote de baixo umá ocupada, entramos em todas e escolhemos a melhor, por coincidência o número do lote é o dia do nosso namoro-casamento(lol) , e é umas das que tem melhor exposicção solar, e um dos lados não temos casa pegada. O que é bom. Ora as fotografias nada têm a ver com a casa por dentro, e ainda bem, é muito melhor ao vivo,todas as divisões são enormes. A suíte é enorme e com umá bela vista, os jardins precisam de cortar a relva, umá limpeza geral na casa e pouco mais, infiltrações e etc zero!conseguimos um jardim um pouco maior :) o soalho flutuante estava impecável na casa toda, sim dei-me ao trabalho de vasculhar tudo. O acesso ao terraço sente-se a diferença temperatura,pela grande exposição solar, aqui também de fácil acesso ao terraço do lado mas que será resolvido logo aquando da compra, e aqui gosto do pormenor de só me ter de preocupar com um lado, visto que nesse terraço já se tirou medidas, e levará umá piscina espreguicáfeiras e umá mesa, visto que no terraço traseiro da casa teremos lá o nosso cão e não queremos arriscar afogamento. O painel solar tem que ser "ativado" mas os sr. Da vulcãno vão lá(100€ assumidos pelo banco) só dão para as águas, não deveriam dar para luz também? A garagem não tem o motor , ou seja só da manual, já pedi o orçamento, para exigir também isto ao banco, como sei que houve umá casa pelo menos vendida que exigirao ao banco baixa de preço para obras,é que no mes passado davam 10%desconto, exigi esses10% na mesma, alegando que se no mes passado usufruíram outros clientes eu só aceitaria com o mesmo desconto aliado ao facto de algumas casas precisaren de algumas remodelaçõfp(dito pelo vendedor-eles não vêm cá confirmar,porque sabem que alguns precisam de obras, ou seja escolhemos umá sem defeitos mas dissemos ter) entretanto ao falar com o gestor do banco confirmou-se que eles sabem que0as casas precisam de algumas obras mas não vão confirmar, ele começou-me a tratar ainda melhor quando falei do meu fiador ser reformado do banco, e aí até ele confirmou que querem é escoar o stock, e que me facilitarim pedir € adicionais para fazer obras(ou o que bem entendesse), resultado final, a proposta que será entregue é valor da casa com10%desconto(justificação:necessita obras e no mes passado outros cliente usufruíram)+2%desconto usados para escritura(confirmado assumido pelo banco)+pagamento100€ à vulcãno para activação do painel solar +8000€ de crédito adicional com condições iguais ao da habitação. Spread 1%3anos e depois32anos a2% que vos parece?

E ainda vamos tentar negociar sem meter o fiador ao barulho, tentar não custa!ps:o gestor do banco na altura disse logo isto é aceite sem problema algum e pode pedir €adicional sem problema. Isto devido ao meu padrasto-fiador. Depois é que escolhemos o lote e2feira já lá voltamos para a proposta final que é está que vos disse.ja considerou o risco elevado, pelos numeros que diz de casas vazias, de as restantes casas nunca serem habitadas? Vai quere viver num local com 50 ruinas à sua volta? transformadas em ninhos de tudo e mais alguma coisa?Colocado por: adiasja considerou o risco elevado, pelos numeros que diz de casas vazias, de as restantes casas nunca serem habitadas? Vai quere viver num local com 50 ruinas à sua volta? transformadas em ninhos de tudo e mais alguma coisa?

as casas baixaram à pouco tempo de preço, basicamente 68moradias sendo 34 t3 e 34t4, a fila de cima em 17 têm 15ocupadas já(sobram as de quintais pequenos) na 2fila de t4 em 17 tão 4ocupadas(as pontas) na 3fila(t2) tá a minha e as2das pontas ocupadas. E vi mais algumas visitar lá depois de nós. Na última fila (do lado da estrada à frente de mim estão em17t4 somente 2ocupadas de momento, conforme os preços baixaram e ofereçeram as condições de financiamento melhores que antes, acredito mesmo que aquilo ainda vá ter mais alguns casais a ir para lá. Mas o seu ponto de vista tem a sua razão em68nem metade estão ocupadas,está basicamente a1/3 se tanto , pois da fila de cima algumas estão em fase de o crédito ser aceite.- jorgealves

- 20 abril 2013 editado

Colocado por: Ivo Silvaque vos parece?

se pensar que no aluguer vai de certeza absoluta gastar o mesmo, nem que daqui a 50 anos o valor da casa seja 0, já compensou porque é SUA e não é de mais ninguém,

spred´s desses já não se vêem há muito tempo,

eu acho que era de aproveitar.Colocado por: Ivo SilvaEntretanto vimos também uma urbanização "nova" do meu Banco BCP, que voltaram a baixar os valores dos imóveis. E aqui sim fiquei estupefacto com os valores pedidos.

Moradia T3 Duplex, Garagem , paineis solares, cozinha semi equipada, 2Varandas nos quartos, 1 jardim pequeno na entrada, 1 jardim grande nas traseiras e para além dos 2 andares, também temos o "3ºandar" onde estão os paineis solares e temos um grande espaço nessa cobertura. Ou seja temos 3 terraços/jardins. Urbanização também novas, nunca habitadas.

Preço pedido 120mil €

Fogo! Só 120 mil !?

Como as coisas andam... há uns anitos atrás, isso não dava para um apartamento T2 e agora já vendem moradias T3 a esse preço... coitados dos que andaram a comprar moradias por 300 mil e até mais...Colocado por: jorgealves

o spread é derivado a ser casa de banco,as moradias são de2002 na altura a cooperativa que montou aquilo não teve lógica nenhuma,casas com3andares 3terraços,garagem E etc,ninguém na altura (2002)deu o valor que eles pediram,entretanto aquilo de mãos e foram baixando e as casas a ganhar pó literalmente, até mete pena, jardins com as ervas grandes e etc, a máquina para a relva é logo a1compra. Agora só tamos à espera da resposta do nosso fiador aceitar, senão até sem fiador tentamos, não queríamos perder este negócio, porque em agosto quando a minha namorada virar efectiva já aquela moradia foi vendida na certa, e já não conseguiremos os mesmos valores de agora.mesmo que a casa desvalorize a pique, é melhor pagar 300€ por umá moradia t3(nova) minha, do que250por um t1 que nunca será net

se pensar que no aluguer vai de certeza absoluta gastar o mesmo, nem que daqui a 50 anos o valor da casa seja 0, já compensou porque é SUA e não é de mais ninguém,

spred´s desses já não se vêem há muito tempo,

eu acho que era de aproveitar.Colocado por: eu

Fogo! Só 120 mil !?

Como as coisas andam... há uns anitos atrás, isso não dava para um apartamento T2 e agora já vendem moradias T3 a esse preço... coitados dos que andaram a comprar moradias por 300 mil e até mais...

São as alturas , quem não garante daqui a3anos comprar está mesma moradia por50mil?o mercado não é estável, mas foi isso que nós fez vir aqui

ser do banco,

nunca habitadas

Qualidade boa

A5minutos de praia/centro portimão/alvor

E o tamanho/preço

São3andares,2terraços-jardins mais o terraço do último andar, divisões gigantes(a suíte sinceramente é um exagero)2wcs. Garagem , painel solar, optima exposicção solar , nós não precisamos de ter3quartos, mas já que por este preço da, aproveitamos, queríamos t2, mas por este preço nem pestanejamos, só falta o fiador ,a ver depois tiro umas fotos para verem, pois as fotos das moradias na net são horríveis(ainda bem lol)0.0197 seg. NEW