Comprar casas e imóveis

Aumento do spread CGD

- oi

Não sou teimoso, estou convicto do que estou a dizer e já demonstrei com as contas.

Não, não demonstrou. Eu já lhe demonstrei o seu erro, diversas vezes. O pbarata idem. O eu idem. Você não consegue mais do que insistir na poupança dos 350 euros e na comparação ridícula dos juros sobre 40000 vs juros de 63000.Colocado por: luisvve na comparação ridícula dos juros sobre 40000 vs juros de 63000.

Se em vez de 40000, tivesse 100 euros para investir/amortizar, estaria ele a comparar os juros de 63000 com os juros de 100 ? O mais estranho é ele não ver as patetices que anda a dizer neste tópico...As contas dos juros CH e dos juros de depósito foi apenas para desmistificar a ideia de que de são superiores no deposito então compensa o investimento

Não desmistificou nada, pelo contrário. Induziu pessoas em erro, levando-as a crer que a vantagem está sempre em amortizar, o que não é de todo verdade.e o mais importante é contabilizar todas as variáveis em ambos os cenários nos 22 anos, isso é que permite chegar a uma conclusão. É evidente que após a amortização ainda paga juros sobre o remanescente da divida,

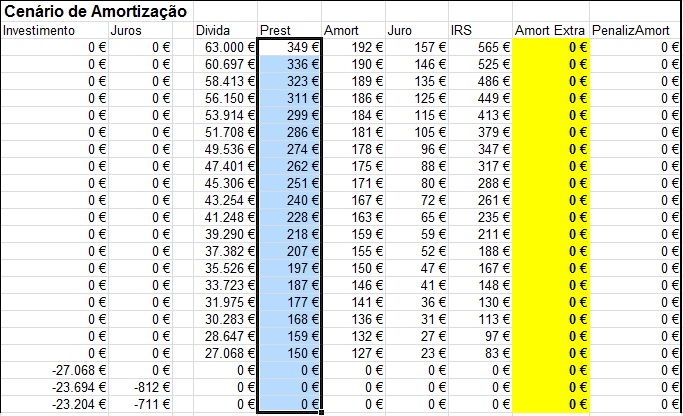

Mas na comparação entre cenários você contabiliza as entregas a dobrar. Já lhe expliquei, e fá-lo-ei as vezes que forem precisas, que tem que esquecer a existência do ordenado....mais paga cada vez menos nos 7 anos seguintes e depois não só deixa de pagar juros (porque já não tem emprestimo) como começa a poupar e obter juros. No final como pode ver no excel que enviei compensa a amortização.

O seu excel está errado. E se paga menos juros, também tem menos capital a render.

Meta isto na cabeça, de uma vez por todas...Colocado por: eu

As suas contas só demonstram que está a fazer uma grande confusão. Faça lá o seu raciocínio sobre o seu cenário, mas em vez de ter 40000 euros para amortizar/investir, imagine que tem apenas 100 euros. Talvez este exemplo lhe abra os olhos.

Se tiver 100 euros também compensa amortizar, porque isso não altera a logica, vejam o excel com as contas.PBarata,

Ainda não nos explicou porque amortizar a totalidade €63000 compensa e se fizer a amortização parcial de €62999 euros já não compensa?- loverscout

- 7 março 2012

percebem agora o porque de haver bancos a quererem cobrar pelas informações que prestam?

é que com clientes assim é tempo que se perde, quando se podia investir esse tempo para outras coisas laborais!Colocado por: miguelgSe tiver 100 euros também compensa amortizar, porque isso não altera a logica, vejam o excel com as contas.

Eu sei que não altera a lógica, o exemplo era só para lhe mostrar como as suas contas estão erradas.

Na sua folha, para este caso os resultados são:

Cenário amortização: -68.603 €

Cenário investimento: -84.253 €

Pense lá um bocadinho: acha que amortizar ou investir 100 euros daria uma diferença tão grande entre os dois cenários?

Faça outra simulação, com 10 euros

e depois outra com 1 euro.

e já agora... com zero euros.miguelg, use a sua maravilhosa folha de cálculo para simular uma amortização/investimento de zero euros.

O resultado, em ambos os cenários, teria que ser o mesmo, certo?Se tiver 100 euros também compensa amortizar, porque isso não altera a logica, vejam o excel com as contas.

A lógica não se altera - o seu excel continua errado...Então, já fez a simulação de uma amortização de zero euros?

Faça-a! Vai certamente aperceber-se de um (dos muitos erros básicos) que a sua folha de cálculo tem !Pense assim, os juros é o "prémio". Ou seja o custo do dinheiro.

Se o banco lhe empresta a 2%, você paga o dinheiro mais caro que o seu valor facial (para ser fácil a compreensão).

Por cada 100 euros você terá de lhes devolver 102.

Se você "empresta" (depósito) ao banco a 3% estará a vender dinheiro mais caro! Portanto o banco pagar-lhe-á um prémio superior ao que você paga pelo que o próprio banco lhe emprestou.

Ora se você utiliza o dinheiro que iria vender ao banco (depósito/investimento) para ir pagar o que o banco lhe emprestou, amortizando (CH) estará a vender o seu dinheiro mais barato, logo perdendo dinheiro.

Acho que não se pode simplificar mais que isto sinceramente.Por esta altura o miguelg deve andar a tentar perceber porque é na folha de cálculo que ele fez, se amortizar 0 (zero) euros, poupa uma pipa de massa ao fim de 22 anos ! ;) ;)- J.Fernandes

- 7 março 2012

Àcerca de como se devem fazer as contas, já o luisvv, o Pbarata e o eu, disseram tudo.

Queria apenas chamar a atenção para o facto de, no caso duma amortização total, o valor que se vai poupar em seguros, não é tão pouco como isso e deverá ser mais uma variável a entrar nas contas.Colocado por: J.FernandesÀcerca de como se devem fazer as contas, já o luisvv, o Pbarata e o eu, disseram tudo.

Queria apenas chamar a atenção para o facto de, no caso duma amortização total, o valor que se vai poupar em seguros, não é tão pouco como isso e deverá ser mais uma variável a entrar nas contas.

Certissimo, mas os seguros também são um produto/serviço por isso não os podemos simplesmente ver como um encargo.

Há quem ache que vale a pena subscrevê-los e outros não. Isso será um critério um pouco mais subjectivo do que simplesmente as taxas de juro.

Porque se não amortizar também fica do seu lado com a liquidez, e a liquidez também poderá ser um critério importante para muita gente.- J.Fernandes

- 7 março 2012

Concordo. A diferença é que a subscrição de seguros de vida deixa de ser obrigatória e haverá pessoas que vão preferir aplicar esses valores em poupança.

A liquidez é, principalmente na conjuntura actual do mercado imobiliário, um critério importantíssimo e que deve estar na primeira linha das preocupações de quem pensa em amortizar parcial ou totalmente o CH.Colocado por: miguelgSe tiver 100 euros também compensa amortizar, porque isso não altera a logica, vejam o excel com as contas.

Caro miguelg de facto o seu excel tem um erro em toda a coluna G (Valor das prestações)... é muito simples verificar.

Altere no cenário de amortização o valor da célula K14 = 0... irá ver que neste cenário caso não faça a amortização dos 100€ o valor da prestação deveria ser igual ao cenário do investimento. Mas irá ter uma surpresa... não é que está sempre a diminuir, por isso compensa, para si, amortizar sempre, o que não é verdade. A meu ver e de forma empírica apenas compensa amortizar quando a taxa liquida do investimento é inferior ao do CH. Caso sejam iguais acho que é indiferente, quando é superior compensa investir.Na minha opinião amortizar zero é o mesmo que não amortizar, por isso não faz qualquer sentido.

De qualquer forma quando fazemos uma amortização, a prestação irá baixar proporcionalmente ao montante que estamos a amortizar, e essa lógica terá de ser refletida no excel (como está).miguel, não chegou a esclarecer aí uns quantos pontos.

Alguns meus.

Tem 100000 euros para investir a uma taxa líquida de 3%

Tem CH de 50000 euros a taxa 2%

O que faz e com que valores chega ao final do ano?Colocado por: miguelgNa minha opinião amortizar zero é o mesmo que não amortizar, por isso não faz qualquer sentido.

Portanto, se simular uma amortização de zero na sua maravilhosa folha de cálculo, não devia alterar em nada as prestações, os juros pagos e todos os outros valores, certo?

Então faça a simulação e veja o resultado! Mas como esta simulação prova de forma inequívoca que o miguel está completamente errado, compreendo que queira fugir a esta questão.

Aliás, eu até acredito que o miguel já se apercebeu há muito que não tem razão nenhuma, mas por orgulho continua a teimar nas suas teorias mirabolantes.0.0635 seg. NEW