Comprar casas e imóveis

Onde fazer o crédito habitação neste momento? (agosto/setembro 2016)

- Como curiosidade:

valor mensal a pagar (sem considerar inflação) ao longo do tempo - período do contrato - e que varia exclusivamente da idade do segurado e capital em divida.

Linha azul e vermelha, IAD de seguradoras diferentes.

Linha verde, ITP da seguradora com lAD linha vermelha- ricardo33020

- 20 fevereiro 2017

Nmex2 pode dizer quais as foram os valores que conseguir para o seu empréstimo, spread,seguros e já agora o banco que escolheu.Ricardo33020

Pegando na resposta do emad, posso lhe dizer que não foi o spread mais baixo, aliás tanto o spread como a instituição é de no mínimo de 2a linha, em relação aos "campeões dos spread baixos" e os seguros estão associados ha instituição (grupo).

A relação cliente/banco também é por demais importante, ou a confiança (mútua) com o interlocutor do banco.

como exemplo, para o seguro, dirigi me a um balcão de uma conhecida seguradora da praça. Dados, simulação, etc... uma maravilha (barato no primeiro ano).

Comecei a fazer algumas perguntas, nomeadamente alguns dos dados para calcular a imagem que coloquei em cima, resposta recebida, "não sei, sai do computador assim". Perdeu um cliente, certamente ganhará outros.Colocado por: emadEu um nao lhe vou dizer qual o meu spread.

Apenas lhe vou dizer que a Malta anda a contratar spreads indexados a swaps e nem sabem. Porque o que interessa é aparecer na escritura 1,25℅. E também não viram na escritura cláusulas que podem alterar os spreads sem aviso prévio.

Ou então cláusulas de penalização abusivas.

O que interessa é o número. O resto a Malta nem quer saber.Colocado por: emadEscolha a mais barata.

Até aos 45 anos faça só com invalidez absoluta e definitiva. Depois acrescenta invalidez temporária e permanente.

Leia as exclusões de cada uma. Por exemplo eu tive de escolher uma que não excluísse prática de BTT e poder andar de motociclo superior a 250 CC.

Tenho que discordar em absoluto deste seu conselho. Uma doença/acidente incapacitante acontece em qualquer idade sem aviso prévio. Infelizmente conheço vários casos desses, que tendo a sua maneira de pensar se viram sem possibilidades de pagar a casa, pois nem seguro nem saúde para trabalhar e pagar a casa.depois de analisar as vossas opinião voltei a ponderar se será mesmo vantajoso transferir o meu CH

actualmente tenho na CGD spread base 2,55% e spread contratado 2% (domiciliação vencimentos, seguro de vida e multirisco, CC e cartão de debito) euribor 12 meses. Actualmente pago 198€ falta 448 meses

as propostas que eu tenho sao

santander spread base 4,2% e spread contratado 1,8% (domiciliação vencimentos, CC e cartão de debito) euribor 12 meses

ficaria a pagar 170€ 540 meses

e bankinter spread base 270% e spread contratado 1,5% (domiciliação vencimentos, seguro de vida e multirisco, CC e cartão de debito e seguro proteção ao credito) euribor 12 meses. os seguros deles são muito elevados

ficaria a pagar 172€/480 meses

Acham que compensaria transferir?tentou fazer algumas contas?

198x448= 88704€

170x540= 91800€

172x480= 82560€

se guardar os 26€ todos os meses (198-172) ao fim do ano são 312€ que ao ir amortizando vai reduzindo o valor apagar e assim aumentando a poupança e retirando meses ao contrato.

Claro que as contas tem MUITO mais que isto, como o valor dos seguros (com prazos a 40 anos....mesmo que comece com 20, já vai apanhar lá para o final do contrato com o aumento do preço do seguro) e outras despesas...

e esse valor que refere do "ficaria a pagar", só vai durar 12 meses, depois desce ou muito provavelmente sobe.- vmontalvao

- 21 fevereiro 2017

Colocado por: *ccdepois de analisar as vossas opinião voltei a ponderar se será mesmo vantajoso transferir o meu CH

actualmente tenho na CGD spread base 2,55% e spread contratado 2% (domiciliação vencimentos, seguro de vida e multirisco, CC e cartão de debito) euribor 12 meses. Actualmente pago 198€ falta 448 meses

as propostas que eu tenho sao

santander spread base 4,2% e spread contratado 1,8% (domiciliação vencimentos, CC e cartão de debito) euribor 12 meses

ficaria a pagar 170€ 540 meses

e bankinter spread base 270% e spread contratado 1,5% (domiciliação vencimentos, seguro de vida e multirisco, CC e cartão de debito e seguro proteção ao credito) euribor 12 meses. os seguros deles são muito elevados

ficaria a pagar 172€/480 meses

Acham que compensaria transferir?

Se transferir para o Santander irá perder dinheiro, pois pagará o crédito por mais tempo.

Para o Bankinter poupará alguma coisa, mas como disse que tem que pagar sempre algo para a transferência, além de ter seguros mais elevados, pode ser que o trabalho não compense a mudança.

Eu se fosse a si, pegaria na proposta do Bankinter e apresentava-a na sua agência da CGD, mostrando-lhes que se não baixarem o spread, que irá mudar o CH para outro banco. Pode ser que eles conseguiam reduzir-lhe o spread, nem que seja 0,1% ou 0,2%.Colocado por: nmex2tentou fazer algumas contas?

198x448= 88704€

170x540= 91800€

172x480= 82560€

se guardar os 26€ todos os meses (198-172) ao fim do ano são 312€ que ao ir amortizando vai reduzindo o valor apagar e assim aumentando a poupança e retirando meses ao contrato.

Claro que as contas tem MUITO mais que isto, como o valor dos seguros (com prazos a 40 anos....mesmo que comece com 20, já vai apanhar lá para o final do contrato com o aumento do preço do seguro) e outras despesas...

e esse valor que refere do "ficaria a pagar", só vai durar 12 meses, depois desce ou muito provavelmente sobe.

ja fiz e refiz essas contas todas, so que não me sobraria 26€ porque os 26 que pouparia iria pagar em seguro todos os meses. para mim o bankinter está descartado.

o que me mete receio é o santander se não cumprir os requesitos passo para um spread de 4.2€ :( enquanto na CGD passava somente para 2,55%

há uns anos atrás recebia o vencimento por cheque e se na vigência do CH voltar a ter um emprego que paga por cheque :( vou de imediato para 4,2% isso é que me assusta, é os se......o seguro dessa segunda opção é assim tão mais vantajoso que compense a diferença?

acho que a solução do fmontalvao bastante interessante... tente negociar com o seu banco - que não é conhecida pelos melhores ofertas (opinião minha) mas entre os referidos existe bem mais oferta.

o segredo está em esticar o prazo o mais possível (540 meses... ui :) . obviamente tentar encontrar a solução mais barata, aproveitando também as Euribor baixas, e definir um valor mensal fixo que o rendimento mensal consiga suportar.

todos os meses, poupar a diferença entre o pago ao banco (capital+juros+seguro+comissões associadas ao credito) e esse valor definido. Quando obter um valor aceitável e/ou as Euribor começarem a subir, amortiza. Vai assim cortando anos ao empréstimo e cria uma "almofada" para os aumentos da Euribor.uma outra questão, uma alteração ao valor do spread - e não fiz as suas contas - mantendo tudo o resto igual (prazos, montantes em divida, etc...), mesmo a longo prazo tem uma influência muito menor do que se adoptar a solução da poupança mensal com amortização,

Se puder ter as duas opções (spread baixo e poupança mensal) óptimo, se tiver que escolher uma e assumindo um contrato com valores aceitáveis de mercado, preocupava-me mais com fazer a 2a hipótese.Colocado por: nmex2o seguro dessa segunda opção é assim tão mais vantajoso que compense a diferença?

acho que a solução do fmontalvao bastante interessante... tente negociar com o seu banco - que não é conhecida pelos melhores ofertas (opinião minha) mas entre os referidos existe bem mais oferta.

o segredo está em esticar o prazo o mais possível (540 meses... ui :) . obviamente tentar encontrar a solução mais barata, aproveitando também as Euribor baixas, e definir um valor mensal fixo que o rendimento mensal consiga suportar.

todos os meses, poupar a diferença entre o pago ao banco (capital+juros+seguro+comissões associadas ao credito) e esse valor definido. Quando obter um valor aceitável e/ou as Euribor começarem a subir, amortiza. Vai assim cortando anos ao empréstimo e cria uma "almofada" para os aumentos da Euribor.

no santander posso fazer os seguros fora, logo conseguiria sempre poupar comparado com o meu actual seguro que é fidelidade.

irei mostrar a proposta do bankinter a CGD mas eles não estão abertos a negociações, até porque o gerente já nem me pode ver a frente lol

é que renegociei o meu CH em novembro passadoColocado por: ANdiesel

Tenho que discordar em absoluto deste seu conselho. Uma doença/acidente incapacitante acontece em qualquer idade sem aviso prévio. Infelizmente conheço vários casos desses, que tendo a sua maneira de pensar se viram sem possibilidades de pagar a casa, pois nem seguro nem saúde para trabalhar e pagar a casa.

ANDiesel você consegue sair de casa sem telemóvel?

Seja sincero e honesto na sua redposta.Colocado por: *cc

no santander posso fazer os seguros fora, logo conseguiria sempre poupar comparado com o meu actual seguro que é fidelidade.

irei mostrar a proposta do bankinter a CGD mas eles não estão abertos a negociações, até porque o gerente já nem me pode ver a frente lol

é que renegociei o meu CH em novembro passado

pegando nessa renegociação de novembro, veja na FIN que lhe deram, veja no cenário EURIBOR +2% qual o valor da mensalidade a pagar.

Hoje, nas suas condições actuais, conseguir pagar esse valor sem alterar o seu nível de vida?

Não? então o que teria que alterar, reduzir? Pense nisso.

Sim? Comece este mês a colocar esse valor da diferença numa poupança exclusiva para o credito. Daqui a algum tempo, quando fizer sentido, amortize, e continue...

quanto mais não seja, na próxima negociação, "atira" com essa poupança para a mesa das negociações como uma baixa da LTV.Colocado por: *cc

ja fiz e refiz essas contas todas, so que não me sobraria 26€ porque os 26 que pouparia iria pagar em seguro todos os meses. para mim o bankinter está descartado.

o que me mete receio é o santander se não cumprir os requesitos passo para um spread de 4.2€ :( enquanto na CGD passava somente para 2,55%

há uns anos atrás recebia o vencimento por cheque e se na vigência do CH voltar a ter um emprego que paga por cheque :( vou de imediato para 4,2% isso é que me assusta, é os se......

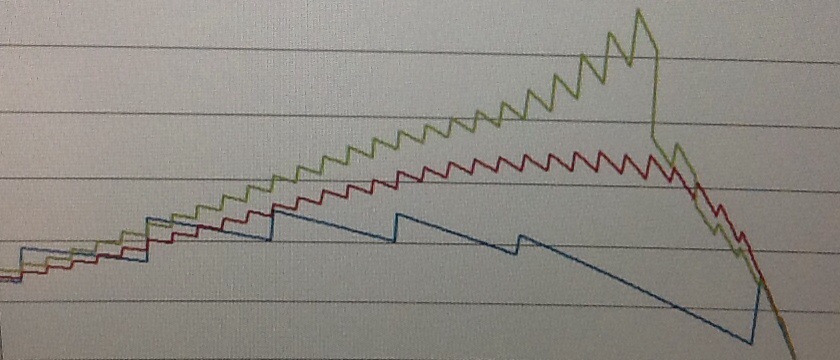

fiz aqui umas contas também:

capital em divida: 63.000€

prazo: 37 anos (444 meses)

spread : 2%

Euribor 0% ao longo dos 37 anos (irreal, mas serve para o excericio)

valor mensal 200,92€ mensais (capital e juros)

não considerei seguros, comissões, etc...

se a Euribor for de 1% , a mensalidade já passa para 235€ - não considerei renegociação do spread para manter a TAN (spread+Euribor) equivalente ao contrato inicial

obtém o seguinte gráfico, para a duração do contrato, o custo de cada uma das parcelas com o contrato descrito em cima, e depois com o de A(cumulação) em que fixa o valor de 240€ por mês, e todos os meses retira a diferença.

amortiza anualmente, no aniversário do contrato.

primeiro ano, coloca na poupança 39,08€ por mês, no segundo 40,48, 40,95 etc...

o contrato que acabava em Dez-43 paga-se em Jan-47 : 83 meses antes (praticamente 7 anos)

Se continuar a juntar os 240 até ao fim do contrato : 83x240= 19920€ que ainda junta.

claro que o efeito inflação altera um pouco os valores reais, mas como simplificação.

alterando o spread para 1,7% e mantendo todos os outros pressupostos! reduz um ano ao pagamento (jan-46) e poupa cerca de 112€ em juros que pagou ao banco nesses 30 anos.

já fez as contas todas? ;).Colocado por: nmex2

fiz aqui umas contas também:

capital em divida: 63.000€

prazo: 37 anos (444 meses)

spread : 2%

Euribor 0% ao longo dos 37 anos (irreal, mas serve para o excericio)

valor mensal 200,92€ mensais (capital e juros)

não considerei seguros, comissões, etc...

se a Euribor for de 1% , a mensalidade já passa para 235€ - não considerei renegociação do spread para manter a TAN (spread+Euribor) equivalente ao contrato inicial

obtém o seguinte gráfico, para a duração do contrato, o custo de cada uma das parcelas com o contrato descrito em cima, e depois com o de A(cumulação) em que fixa o valor de 240€ por mês, e todos os meses retira a diferença.

amortiza anualmente, no aniversário do contrato.

primeiro ano, coloca na poupança 39,08€ por mês, no segundo 40,48, 40,95 etc...

o contrato que acabava em Dez-43 paga-se em Jan-47 : 83 meses antes (praticamente 7 anos)

Se continuar a juntar os 240 até ao fim do contrato : 83x240= 19920€ que ainda junta.

claro que o efeito inflação altera um pouco os valores reais, mas como simplificação.

alterando o spread para 1,7% e mantendo todos os outros pressupostos! reduz um ano ao pagamento (jan-46) e poupa cerca de 112€ em juros que pagou ao banco nesses 30 anos.

já fez as contas todas? ;)

Gostei da sua explicação é agradeço a ilustração com o gráfico. Eu não tenciono juntar somente 40€ por mês, tenho o objectivo de pagar o meu CH em menos de 10 anos. A minha casa foi avaliada por 165k e só pedi 63k 😉 posso lhe dizer k não tenho nenhum pai construtor nem somos ricos lol infelizmente

Temos a sorte de ou cabeça de conseguir juntar dinheiro todos os meses.

Mas gostei muito da sua explicação.

Eu questionei se compensaria alterar o CH para conseguir poupar mais algum porque a melhor proposta que eu tenho o dinheiro que ia poupar na prestação iria gastar bem mais em seguros e a outra proposta se eventualmente deixar de cumprir com um requisito passo logo para os 4,2%

Será que vale mesmo a pena alterar? Mostrei a proposta k tenho de 1,5% ao gerente da minha agência CGD e respondeu me a pouco k conseguiria baixar para 1,75% se adquirimos um seguro de saúdenmex

Comece este mês a colocar esse valor da diferença numa poupança exclusiva para o credito. Daqui a algum tempo, quando fizer sentido, amortize, e continue...

Você disse isto. Na sua opinião, não se justifica amortizar neste momento um CH para quem tiver 2% ou menos de spread atualmente?

Não terá mais impacto amortizar todos os meses (exemplo: 75€) do que 900€ 1vez por ano?

Cumprimentos*cc desculpe a intromissão, mas se consegue pagar mais por mês (mencionou que pretende pagar a casa em 10anos) porque não fez um crédito mais curto e com isso poupar juros, seguros e comissões?Colocado por: *cc

Gostei da sua explicação é agradeço a ilustração com o gráfico. Eu não tenciono juntar somente 40€ por mês, tenho o objectivo de pagar o meu CH em menos de 10 anos. A minha casa foi avaliada por 165k e só pedi 63k 😉 posso lhe dizer k não tenho nenhum pai construtor nem somos ricos lol infelizmente

Temos a sorte de ou cabeça de conseguir juntar dinheiro todos os meses.

Mas gostei muito da sua explicação.

Eu questionei se compensaria alterar o CH para conseguir poupar mais algum porque a melhor proposta que eu tenho o dinheiro que ia poupar na prestação iria gastar bem mais em seguros e a outra proposta se eventualmente deixar de cumprir com um requisito passo logo para os 4,2%

Será que vale mesmo a pena alterar? Mostrei a proposta k tenho de 1,5% ao gerente da minha agência CGD e respondeu me a pouco k conseguiria baixar para 1,75% se adquirimos um seguro de saúde

boa, parabéns, se já tem esse plano traçado, é só concretizar ;) parece-me um excelente plano.

depois altero os dados, para poder comparar - mas acho que devia fazer as suas próprias contas!!

viu que passar spread de 2 para 1,7 a redução em juros e tempo é residual, e se diz que consegue poupar mais do que os 40€ por mês, ainda mais a "bola de neve" (termo usado por um outro user, que já vai no segundo empréstimo ... ela já por aqui aparece)

tente ainda assim renegociar as condições do spread, para produtos que saiba que não corre tanto resto, ou que pode alternar entre uns e outros no caso de nao cumprimento de um - aqui entra a confiança na instituição/pessoa por detrás do balcão, e isso não se paga com spreads ;)

o que não entrou aqui nas contas são os seguros, mas uma análise semelhante e vai ver que se tiram conclusões interessantes também.Colocado por: JCoimbranmex

Comece este mês a colocar esse valor da diferença numa poupança exclusiva para o credito. Daqui a algum tempo, quando fizer sentido, amortize, e continue...

Você disse isto. Na sua opinião, não se justifica amortizar neste momento um CH para quem tiver 2% ou menos de spread atualmente?

Não terá mais impacto amortizar todos os meses (exemplo: 75€) do que 900€ 1vez por ano?

Cumprimentos

os timings da amortização depende de vários factores e que deve analisar para cada caso:

amortizar todos os meses é onde tem a poupança máxima, porque reduz mais qualquer coisa no capital em divida (reduz a prestação e o seguro) - mas burocráticamente pode complicar... todos os meses fazer o processo por 75€, o banco pode começar a "reclamar", dai, deixar acumular um valor mais razoável poderá fazer sentido. Mas uma amortização por ano (mínimo) parece aceitável - claro que depende dos montantes...

depois, se essa poupança (e pode deixar acumular tanto quanto quiser) estiver aplicada em algo com rentabilidade (mas sem risco, porque está poupança está RESERVADA para amortização) superior ao que paga de juros, também vale a pena adiar.

exemplo: quem tem spreads de 2008, com TAN quase a 0 nesta altura, qualquer produto que tenha a dar (depósito a prazo antigo, etc..) a dar 2 ou 3 % está a ganhar dinheiro.

também pode aguardar para uma negociação de spread, como alavanca para negociar, já que vai baixar a divida e a LTV

com fundo de reserva (EXCLUSIVO para o credito) para uma situação de aumento das Euribor, em que a renda vai aumentar para valor acima do esperado - mas que devia ter sido considerado ;) - ou uma perca de rendimentos, e assim conseguir manter o pagamento da mensalidade

as hipótese são varias, e ir avaliando onde e como o fazer0.0296 seg. NEW