Colocado por: civismoPara tum T2 de 115.000€, para o qual o adquirente ira necessitar de uns 90.000€ a 30 Anos , qual será neste momento a melhor opção ?

Banco CTT ?

Deutsche Bank ?

CGD ?

Montepio ?

BIC ?

Obrigado

Depende de caso a caso e a situação profissional de cada um por exemploBoas duas questões genericas sobre crédito a habitação :

Os eventuais fiadores são obrigados a ter conta no mesmo banco ?

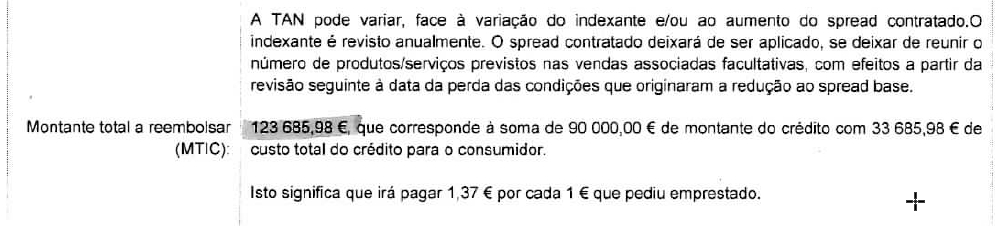

Para um emprestimo de 90K a 30 anos, faz sentido pagar mais para ter acesso a uma taxa fixa ao longo do emprestimo , ou é mais sensato estar indexado à euribor, sendo certo que acabara por subir mais ano , menos ano ?

Exemplo de um simulador online da CGD que ilustra bem o quanto dispara por estar constante ao longo de 25 anos- Tanialexandra

- 24 abril 2019 editado

Colocado por: civismoOs eventuais fiadores são obrigados a ter conta no mesmo banco ?

Não, os meus pais são Millennium e são meus fiadores no BPI, isso não interessa para nada.Colocado por: civismofaz sentido pagar mais para ter acesso a uma taxa fixa ao longo do emprestimo , ou é mais sensato estar indexado à euribor

Isso já vai de cada pessoa, é como se estivesse a pagar por um seguro que lhe garante que nunca lhe vão aumentar a prestação da casa, e tal como um seguro pode ser-lhe útil como pode nunca precisar. Também pode compensar como pode não compensar, pois o aumento na altura de crise até poderia ser inferior ao que vai pagar a mais durante 25 anos.

Eu prefiro pagar menos e ir juntando dinheiro para 1) ir abatendo o empréstimo e 2) numa situação de crise em que os juros disparem como em 2008 ter um pé de meia. Também analisei bem a FINE e na última tabela está indicada a prestação que pagaria se os juros disparassem para os valores altíssimos da última crise. Garanti que mesmo assim conseguia pagar essa prestação.Muito obrigado pela sua explicação

Estamos em fase de reunir simulações

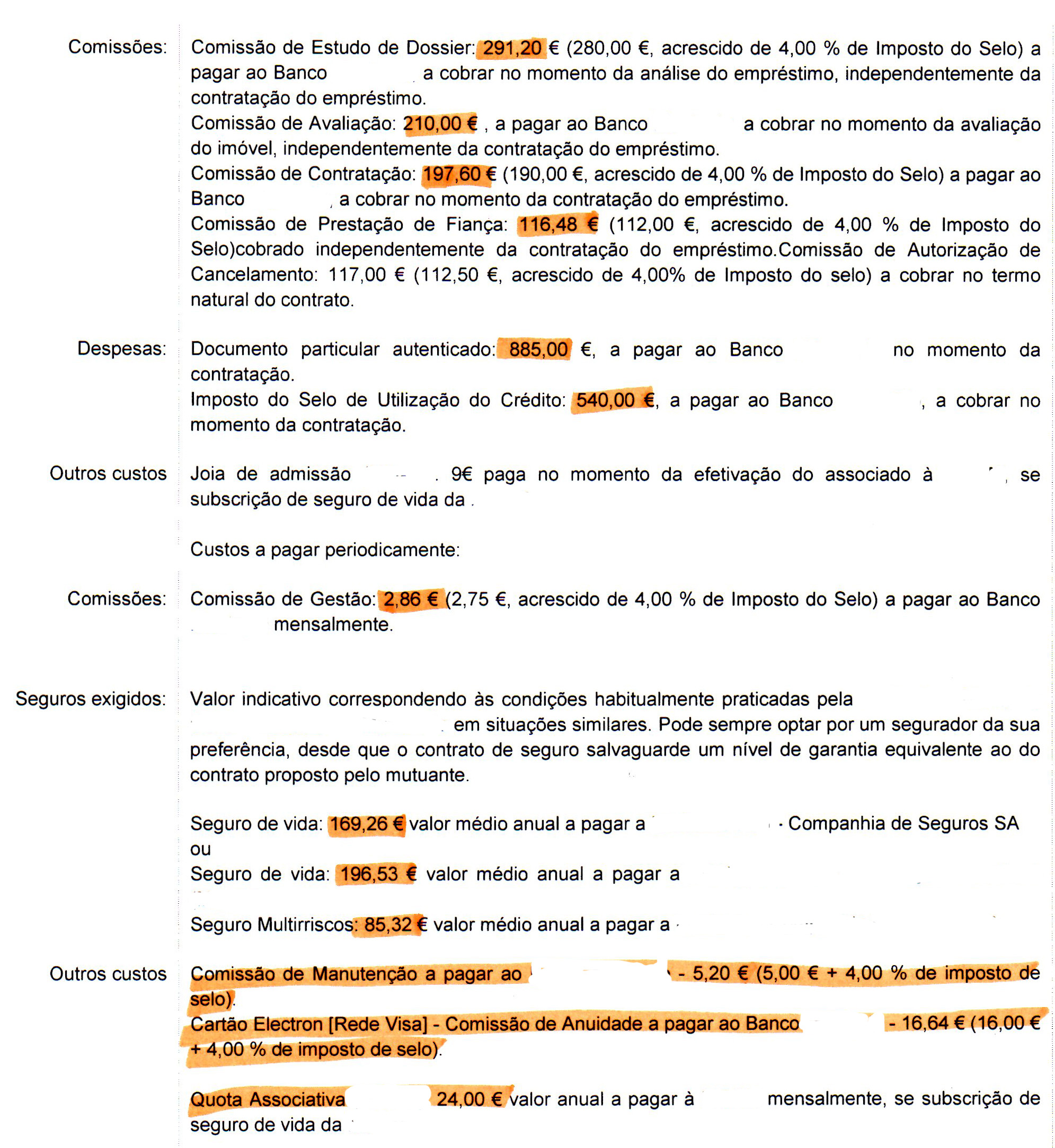

É comum haverem tantas despesas e comissões para um crédito a habitação de 90.000€ ?Boas, alguem pode opinar ?- andcalvario

- 26 abril 2019

Colocado por: civismoBoas, alguem pode opinar ?

Todos esses itens que ai tem sao comuns a todos os créditos.

Podem ser diferentes os valores em si...Colocado por: andcalvario

Todos esses itens que ai tem sao comuns a todos os créditos.

Podem ser diferentes os valores em si...

Mas vê aqui alguma "roubalheira", ou sao os valores normais do mercado ?- andcalvario

- 26 abril 2019

Esses valores variam de banco para banco e do valor de crédito também. O que eu mais sugeria era fazer simulação com condições iguais em 2 ou 3 bancos e comparar.

Perceber quais as variações de fazer os seguros com o banco ou directamente numa seguradora por exemplo...As despesas iniciais variam um pouco de banco para banco, no meu caso foi parecido com o que tem ai... é sempre a somar...De um crédito de 78.000€ o Eurobic acabou de reduzir o meu spread de 1.75 para 1.35 com euribor a 6meses.

Para um crédito deste valor, existe atualmente melhores condições?

CumprimentosColocado por: LMVBCriei um tópico parecido á algumas semanas atrás... Questionei alguns bancos com a nossa situação e condições...

Santander do qual sou cliente. Depois Bankinter do qual tanto se fala... ainda questionei o Activobanco do qual também ouvi dizer por aqui e por ali.

E ainda o Banco CTT do qual também sou cliente.

Na minha situação particular

Banco CTT ( Aparentemente oferecem um spread competitivo 1.1 mas a troco de obrigatoriedade de permanência com os seguros deles, que no final torna tudo menos competitivo e imprevisível, já que depois não poderá negociar com as seguradoras taco a taco, como eu costumo fazer anualmente ou bianualmente.

Quando pedi informações no balcão dos CTT a funcionária esclareceu as minhas dúvidas e depois de estar esclarecido tirei a senha para o atendimento ao lado no balcão dos CTT, ela levantou-se do posto dela e veio ter comigo na parte de espera para quase me tentar convencer a fazer crédito ali mesmo em frente a todos transeuntes... Tal como disse sou cliente e simpatizante do BancoCTT mas na minha cidade noto algumas imaturidade no atendimento...

Ouvi aqui no forum falar no Activobanco, obriga a duas de três coisas ( seguro vida, multiriscos e domiciliação de ordenado), não existem comissões de conta, Gostei da clareza com que apresentaram tudo spread 1.25 mas ainda bastante negociavel com as nossas condições, já não me recordo bem... coloquei de parte por obrigatoriedade de um dos seguros. A funcionária tinha uma capacidade de comunicação, simpatia e educação excepcionais tudo por telefone.

O Bankinter do qual tanto de fala, lá está... obrigatoriedade dos seguros para conseguir 1.1 de spread, sem isso a coisa fica muito diferente, depois pareceu-me haver ali alguma confusão nas condições exigem isto e aquilo para darem uns rebuçados...

Optamos por fazer com o Santander, no nosso caso a opção mais favorável já que não obriga a fazer os seguros no banco, e o spread que inicialmente era de 1.25 passou para 1.1 por política do banco.

Não é tarefa fácil analisar todas as condições e variáveis dos créditos habitação mas deixo um alerta CUIDADO COM OS SEGUROS...

SEGUROS Para já fizemos com a Tranquilidade mas havia outras companhias bastante competitivas no custo beneficio Prevoir entre outras que já não me lembro.

Sem dúvida Santander. No meu caso, auto construção no inicio do ano consegui 1%. Já fechei com eles. Agora cada caso é um caso. E as pessoas q estão no balcão tb influencia.

O bankinter tb não é mau. Mas obriga a ter seguros com eles.

Cumprimentos,Fui pai há poucos meses, e tenho agora preocupaçoes que não tinha anteriormente :

No meu próprio crédito a habitação do meu apartamento, crédito esse que tenho a decorrer há 15 anos na CGD, pago os dois seguros obrigatórios da praxe, salvo erro o multiriscos e o de vida.

Significa isto que se eu algum dia tiver uma fatalidade, que o apartamento fica automaticamente pago, e que a beneficiaria é a minha filha (uma vez que eu não sou casado) ?

Obrigado !- Cfinanceiro

- 29 abril 2019

Colocado por: JCoimbraDe um crédito de 78.000€ o Eurobic acabou de reduzir o meu spread de 1.75 para 1.35 com euribor a 6meses.

Para um crédito deste valor, existe atualmente melhores condições?

Cumprimentos

Melhor spread é difícil mas consegue de certeza melhores condições, poupança significativa no seguro vida feito fora do Eurobic.- Cfinanceiro

- 29 abril 2019

Colocado por: civismoFui pai há poucos meses, e tenho agora preocupaçoes que não tinha anteriormente :

No meu próprio crédito a habitação do meu apartamento, crédito esse que tenho a decorrer há 15 anos na CGD, pago os dois seguros obrigatórios da praxe, salvo erro o multiriscos e o de vida.

Significa isto que se eu algum dia tiver uma fatalidade, que o apartamento fica automaticamente pago, e que a beneficiaria é a minha filha (uma vez que eu não sou casado) ?

Obrigado !

Se por fatalidade está a falar em morte, sim fica pago! Não me recordo de ver seguros da CGD a pagar apenas 50%, no bankinter sim é preciso ter atenção!

Se estiver a falar de invalidez já é outro assunto. Tem ITP ou IAD como cobertura de invalidez?

https://www.conselhosdoconsultor.com/itp-vs-iad-que-distingue-estas-2-coberturas-no-seguro-vida-do-seu-credito/A minha amiga esta decidida a ir pelo montepio, apesar os seguros serem um bocado caros lá (lusitania), contudo pode mudar ao fim de um ano ou dois

que vos parece:Colocado por: civismoA minha amiga esta decidida a ir pelo montepio, apesar os seguros serem um bocado caros lá (lusitania), contudo pode mudar ao fim de um ano ou dois

Eu fiz agora no Montepio mas já era lá cliente. Fiquei com spread de 1.45%. Os seguros não consigo comentar porque para 120 000 fiz ITP a 100% com dois titulares pela associação mutualista (para já pago cerca de 37 euros mês e vai subindo ao longo dos anos). Mas lembro-me que para estes 120 000 em ITP a 100% nos dois titulares nem era dos mais caros, mas pondero a médio prazo mudar se vir que há mais barato.

que vos parece:Colocado por: jorgferrITP a 100%

O spead da minha amiga esta mais baixo

Quanto ficou a tua TAEG ?Colocado por: civismo

Acho que 2.8%

O spead da minha amiga esta mais baixo

Quanto ficou a tua TAEG ?Colocado por: jorgferrAcho que 2.8%

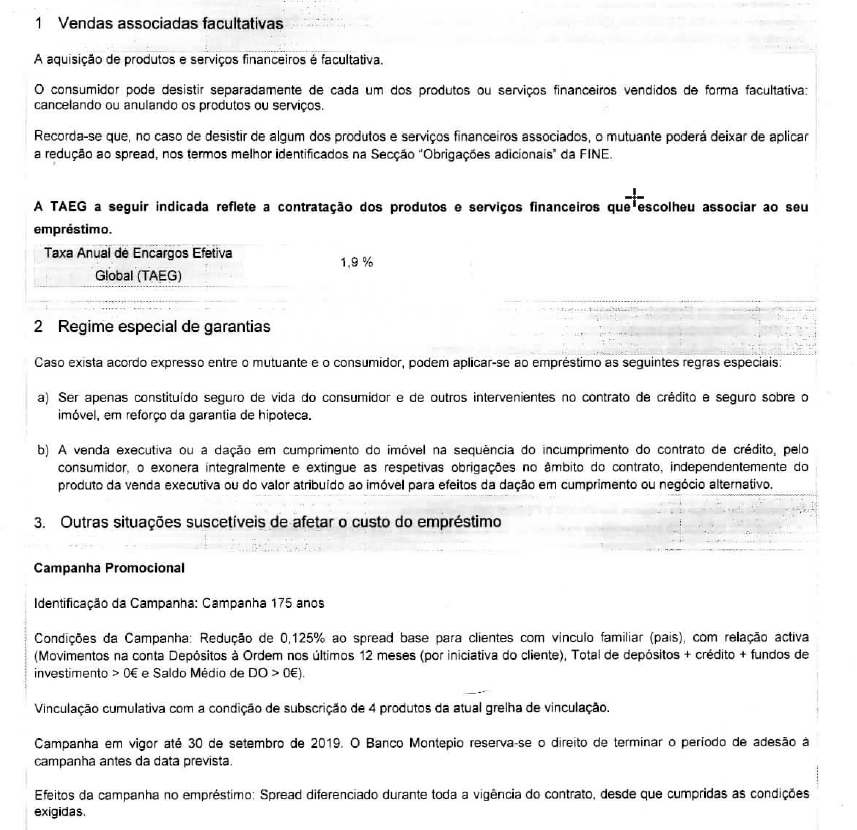

isso é um bocado alto ... estao neste momento com a campanha dos 175 anos montepio, fica a 1.9 TAEG no nosso caso, mas aqui na pagina falam taeg desde 1.7

https://www.bancomontepio.pt/credito-habitacao-175-anosColocado por: civismo

Na altura em termos de valores finais pagos no final de 30 anos não era pior que os outros bancos. Não esquecer que o valor escriturado foram 175 000 euros, é capaz de influenciar no seguro multirriscos e noutras despesas. E mais uma vez os seguros contratados são dois ITP a 100% cada um, o IAD ficava MT mais barato

isso é um bocado alto ... estao neste momento com a campanha dos 175 anos montepio, fica a 1.9 TAEG no nosso caso, mas aqui na pagina falam taeg desde 1.7

https://www.bancomontepio.pt/credito-habitacao-175-anos

Na campanha que menciona tem de ter um dos pais como cliente0.0248 seg. NEW