- Boa noite, sou nova aqui no forum e gostaria de obter alguma ajuda para as questões que tenho e que agradeço desde já a quem se disponibilize a dar o seu contributo.

Eu e o meu marido estamos interessados numa casa por terminar, é uma moradia t4 que gostávamos de adquirir e depois ir terminando ao nosso gosto e dentro das nossas possibilidades.

A moradia em si está por terminar desde 2012, altura em que a construtora faliu e tanto quanto a imobiliária nos disse, foi adquirida recentemente por um investidor. A casa está por fechar, nomeadamente janelas e portas + chão + madeiras + mosaicos e azulejos + loiças de wc + cozinha + interiores e terminar electricidade (falta os fios) e ainda falta um muro para delimitar a casa da casa do lado também na mesma situação.

Relativamente a humidades e infiltrações, visto que já esta por acabar desde 2011/12 existe apenas algo ligeiro na garagem.

A imobiliária não nos facultou ainda nenhum documento como plantas casa e localização.

O meu marido é meio teimoso e diz que a casa se termina bem aos poucos. Desde 2011/12 pode ter mudado algo nas legislações e pode haver necessidade de actualização do projecto ou sendo a casa iniciada em 2012 segue as regras em vigor na altura?

Estamos de momento em conversações para crédito mas surgiu a questão se os bancos não podem colocar entraves relativamente a licenças de habitação + certificados energéticos entre outros documentos exigidos não estando a casa ainda terminada totalmente.

Ainda só falámos ao banco para aquisição não sei se outro tipo de crédito se pode aplicar neste caso.

Quem se adequa mais para avaliar o estado geral da casa após alguns anos parada, um arquitecto ou um construtor?

Deixo uma imagem do estado em que se encontra actualmente

Obrigado desde já.

Luísa SimõesInfelizmente o seu marido está enganado, não é assim tão simples e linear.

A casa como esta (por terminar), aos olhos do banco não é uma "verdadeira" casa. É "apenas" um terreno com uma benfeitoria. Benfeitoria essa que pode não estar 100% legal.

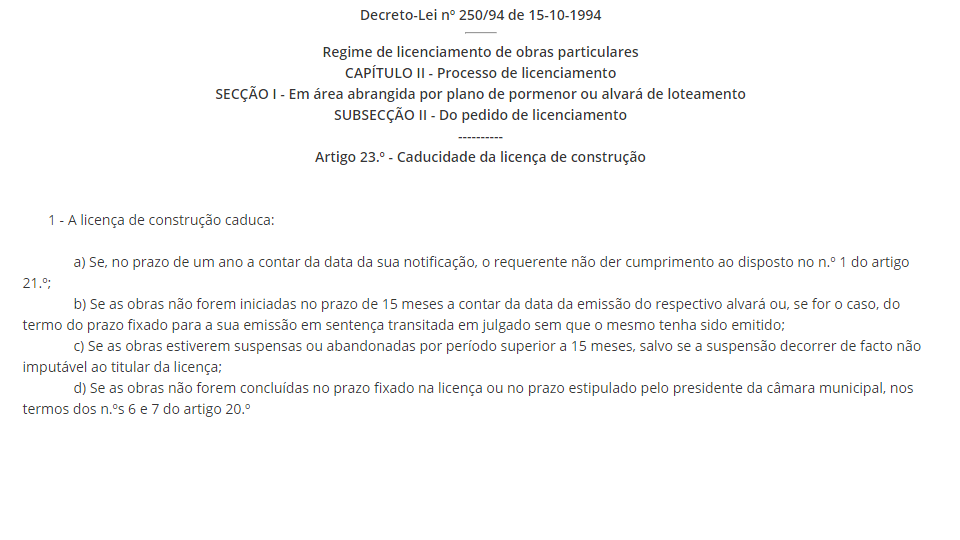

O fator crítico para uma situação deste tipo é saber se existe licença de construção válida para a construção em causa.

No cenário de existir é mais simples, no caso da mesma já esteja caducada é mais complicada mas não impossível.

Em termos de duração, o banco para emprestar (empréstimo à construção) obriga que seja detentora de uma licença camarária válida, de um alvará válido e de um conjunto de requisitos técnicos que têm de ser suportados por vocês. O

Banco "espera" que a duração máxima da obra (para obter licença de habitabilidade) seja a que conste na licença camarária ou no máximo 2 anos.Obrigado pelo seu comentário.

Tenho uma questão ainda, se quiser saber se existe licença de construção válida posso simplesmente ir à câmara municipal com numero do prédio pedir informações ou serão dadas apenas ao proprietário?A CM é a entidade que atribui a licença. Se, como diz, a obra está parada desde 2012 é muito provável que não tenha licença válida (vêr abaixo).

É possível que não lhe dêem informação por não ter qq ligação à obra. Dependendo da CM, do funcionário que a atender e do jeitinho com que contar o problema, talvez consiga obter informação. Mas se a imobiliária não lhe mostrou documentação só tem de tentar. Não tem nada a perder.Licença de construção não existe, isso é garantido para uma obra parada desde 2012.

O banco não lhe vai fazer nenhum crédito habitação nem nenhum crédito para construção...é um favor que vos faz.

Atenção que vai pagar 6.5% de IMT + 0.8% de ISColocado por: PicaretaLicença de construção não existe, isso é garantido para uma obra parada desde 2012.

O banco não lhe vai fazer nenhum crédito habitação nem nenhum crédito para construção...é um favor que vos faz.

Atenção que vai pagar 6.5% de IMT + 0.8% de IS

Sim de facto, temos essa ideia sobre a licença de construção, relativamente ao banco porque é um favor que nos faz, pode explicar melhor o seu ponto de vista?

Sobre os valores do imt fui pesquisar sobre e encontrei uma tabela de valores consoante a avaliação do imóvel.

Rendimento Colectável

Taxa

Parcela a abater

até 92.407,00 € 0% 0,00 €

mais de 92.407,00 € até 126.403,00 € 2%

mais de 126.403,00 € até 172.348,00 € 5%

mais de 172.348,00 € até 287.213,00 € 7%

mais de 287.213,00 € até 574.323,00 € 8%

mais de 574.323,00 € 6% 0,00 €

Não sei se ainda está válido mas diz respeito ao ano passado.Além de tudo o exposto há ainda outros riscos em adquirir um imovel inacabado.

Nomeadamente que o imóvel não seja acabado, e lhe seja vendido sem garantia.Colocado por: lsimoes28relativamente ao banco porque é um favor que nos faz, pode explicar melhor o seu ponto de vista?

Porque vai-vos abrir os olhos, mostrar que o negócio não é nada do estavam a pensar.Colocado por: lsimoes28Sobre os valores do imt fui pesquisar sobre e encontrei uma tabela de valores consoante a avaliação do imóvel.

Essa tabela é para compra de habitação, já lhe tinham explicado que você vai comprar um terreno.Colocado por: badnewsAlém de tudo o exposto há ainda outros riscos em adquirir um imovel inacabado.

Nomeadamente que o imóvel não seja acabado, e lhe seja vendido sem garantia.

Realmente é um facto que quando vimos a casa pela primeira vez, ficamos a achar que podíamos descomplicar e terminar a nosso gosto. e o preço agrada-nos.. mas com tanta burocracia inerente, estamos de pé atrás.

A Imobiliária também ainda não nos forneceu nenhuns papeis para validar todas estas questões junto da câmara. A garantia acho que não se aplica neste caso visto que a construtora faliu e o imóvel foi adquirido por investidores. No melhor senario, se os actuais donos terminassem o imóvel ai seria concedido essa garantia.Colocado por: KduvidasA CM é a entidade que atribui a licença. Se, como diz, a obra está parada desde 2012 é muito provável que não tenha licença válida (vêr abaixo).

É possível que não lhe dêem informação por não ter qq ligação à obra. Dependendo da CM, do funcionário que a atender e do jeitinho com que contar o problema, talvez consiga obter informação. Mas se a imobiliária não lhe mostrou documentação só tem de tentar. Não tem nada a perder.

Estive a ver na minha câmara municipal eles admitem em certos casos conceder uma licença especial para terminar obras, desde que esteja tudo em concordância com o projecto. a ideia com que fiquei foi que não seria preciso tirar uma nova licença de construção. e poupava-se alguns euros nessa operação. A nível de tempo penso que concedem um ano.Pense primeiro em que tipo de crédito está a pensar fazer.

Crédito Habitação não é.Colocado por: lsimoes28

Realmente é um facto que quando vimos a casa pela primeira vez, ficamos a achar que podíamos descomplicar e terminar a nosso gosto. e o preço agrada-nos.. mas com tanta burocracia inerente, estamos de pé atrás.

A Imobiliária também ainda não nos forneceu nenhuns papeis para validar todas estas questões junto da câmara. A garantia acho que não se aplica neste caso visto que a construtora faliu e o imóvel foi adquirido por investidores. No melhor senario, se os actuais donos terminassem o imóvel ai seria concedido essa garantia.

Estive a ver na minha câmara municipal eles admitem em certos casos conceder uma licença especial para terminar obras, desde que esteja tudo em concordância com o projecto. a ideia com que fiquei foi que não seria preciso tirar uma nova licença de construção. e poupava-se alguns euros nessa operação. A nível de tempo penso que concedem um ano.

A casa sem garantia é um risco de todo o tamanho!

Lembre-se que a casa estava em construção, portanto nada lhe garante que a camara não lhe diga que tem que ir tudo abaixo porque o projecto era diferente, ou que tenha que fazer intervenções profundas nas estruturas que podem não estar bem!

Está muito inspirada na "pechincha" por uma coisa que depois até é a vosso gosto, mas os riscos são enormes, os custos maiores do que pensa, a burocracia esmagadora e a questão do crédito é no mínimo difícil.

Pense bem! Muito bem! Muito mesmo! Porque pode sempre comprar uma casa acabada, com garantia, crédito aprovado, sem chatices de obras,etc...é verdade que pode não ser tão " ao vosso gosto", mas é "certinha" e talvez até fique mais barata que essa por acabar se lhe juntar as obras.- pauloagsantos

- 9 março 2020

Colocado por: lsimoes28O meu marido é meio teimoso e diz que a casa se termina bem aos poucos

vai ser por aqui que as coisas vão complicar.

a camara não tem nenhum interesse em ter um mono numa rua e como já foi referido as camaras concendem licenças especiais para terminarem casas que ficaram paradas a meio.

com essa licença, o banco fará certamente um crédito habitação para a construção, ou neste caso para a conclusão da moradia.

agora tudo isto tem prazos, a licença especial da camara tem um prazo, o periodo de carência do crédito terá um prazo. Fazer casas aos poucos, como se faziam à uns anos atrás já não é possivel, porque simplemente as camaras não renovam as licenças de construção indefinitivamente.Colocado por: Picareta

Porque vai-vos abrir os olhos, mostrar que o negócio não é nada do estavam a pensar.

Mais vale uma verdade dura que uma mentira leve, já percebemos que é um caminho complicado de percorrer. Gostamos da propriedade e vamos ver as questões legais, a parte do emprestimo tambem já percebemos que não vai ser facil porque em situações semelhantes, no limite pedem que o terreno seja nosso primeiro e só depois dão emprestimo para construção.

Essa tabela é para compra de habitação, já lhe tinham explicado que você vai comprar um terreno.

São aqueles pormenores que temos de estar atentos, os valores aumentam muito.. para um terreno de cerca de 1500m2 passa de 1200€ para 6000. Há ainda outra questão que pelo PDM consegui descobrir que o terreno onde se insere o imóvel é considerado rústico, o terreno no total em si tem mais moradias na mesma situação mas não estão destacadas em lado nenhum. Quer-me parecer mais problemas / gastos.

Esperamos que esta semana já consigamos alguns papeis da imobiliaria.

Caso os papeis estejam todos em conformidade, será que algum técnico da Câmara pode avaliar como está construído o imóvel ou será mais fiável ir ter com um construtor para avaliar tudo?Falta um pequeno "grande" detalhe no meio disto tudo. A Câmara só "emite" a licença para obras inacabadas ao dono do terreno. Esse dono terá que ter equipa de projeto, empreiteiro, fiscal e tudo isso envolve custos que o dono terá que suportar.

Ou seja, para avançar terá:

- comprar o terreno com a benfeitoria (casa por acabar)

- por o projeto em seu nome

- contratar equipa de projeto (eventualmente para validar se está tudo ok) e apresentar pedido de licenciamento

- ter um empreiteiro que "pegue" na obra e a termine (nem que seja parcialmente) de modo a que possa pedir pedido de habitabilidade

- ter um fiscal

- conseguir recolher toda a informação para certificações (eléctrica/ ITED / águas e esgotos)

Etc...

Só se a compra for a um preço muito atrativo e só se tiver capitais próprios é que poderá ser um negócio viávelColocado por: amartinsFalta um pequeno "grande" detalhe no meio disto tudo. A Câmara só "emite" a licença para obras inacabadas ao dono do terreno. Esse dono terá que ter equipa de projeto, empreiteiro, fiscal e tudo isso envolve custos que o dono terá que suportar.

Ou seja, para avançar terá:

- comprar o terreno com a benfeitoria (casa por acabar)

- por o projeto em seu nome

- contratar equipa de projeto (eventualmente para validar se está tudo ok) e apresentar pedido de licenciamento

- ter um empreiteiro que "pegue" na obra e a termine (nem que seja parcialmente) de modo a que possa pedir pedido de habitabilidade

- ter um fiscal

- conseguir recolher toda a informação para certificações (eléctrica/ ITED / águas e esgotos)

Etc...

Só se a compra for a um preço muito atrativo e só se tiver capitais próprios é que poderá ser um negócio viável

Realmente os capitais próprios não abundam muito, dai a nossa "ideia" da aquisição e ir terminando, mas já percebemos que essa já não está na moda.

A Moradia tem cerca de 200 m2 de área útil e de terreno cerca de 1500m2, pedem 100 mil euros para aquisição. Pensamos que conseguimos baixar perante todos estes factos.

Se os papeis estiverem a nosso favor e a qualidade de construção for comprovada por um técnico/construtor, achamos que até pode valer o preço pedido. O que lhe parece?

Só nestas burocracias sem falar do imt devemos gastar uns 5 mil euros ou mais certo?Desculpem a minha inexperiência nestas coisas mas existe ainda outra dúvida que tenho relativamente ao terreno e benfeitoria.

É possível separar as coisas? Ou seja, comprar o terreno ao dono por um preço mais baixo mantendo a benfeitoria/projecto no nome dele.

Depois o passo seguinte seria pedir o crédito para construção e por tudo legal pagando ao proprietário o valor que sobra pela benfeitoria?

Queremos explorar todas as opções antes de mudar de ideias.Colocado por: lsimoes28

Realmente os capitais próprios não abundam muito, dai a nossa "ideia" da aquisição e ir terminando, mas já percebemos que essa já não está na moda.

A Moradia tem cerca de 200 m2 de área útil e de terreno cerca de 1500m2, pedem 100 mil euros para aquisição. Pensamos que conseguimos baixar perante todos estes factos.

Se os papeis estiverem a nosso favor e a qualidade de construção for comprovada por um técnico/construtor, achamos que até pode valer o preço pedido. O que lhe parece?

Só nestas burocracias sem falar do imt devemos gastar uns 5 mil euros ou mais certo?

Vai ser bem mais que 5mil em burocracias. Prepare pelo menos uns 15mil! Só para burocracias e chatices...depois falta a obra propriamente dita.Colocado por: badnews

Vai ser bem mais que 5mil em burocracias. Prepare pelo menos uns 15mil! Só para burocracias e chatices...depois falta a obra propriamente dita.

Só baixando o preço é que conseguíamos andar com o projecto. o que nos interessava era ter os requisitos mínimos para a licença de habitabilidade. Penso que podíamos deixa um quarto e um wc por acabar por exemplo?- pauloagsantos

- 9 março 2020

Colocado por: lsimoes28Penso que podíamos deixa um quarto e um wc por acabar por exemplo?

não... lsimoes precisa mesmo de arranjar um técnico para o ajudar. No forum o pessoal vai dando umas dicas, mas não é a mesma coisa.

a camara só emite a licença de habitabilidade depois das obras todas feitas.

até as casas já tem que estar pintadas por fora para a licença ser emitida.

antes do meu construtor começar a minha casa, de uma das vezes que fui falar com ele na obra que estava a acabar e apanhei-o a rebocar um muro exterior, ele dize que a camara não passava a licença sem aquele muro rebocado e pintado.Colocado por: lsimoes28mas já percebemos que essa já não está na moda.

A restrição surge por meio das imposições legais "indexadas" ao ato da escritura.

O que significa que a lei restringe o imóvel de mudar de dono, como forma de "impor" a legalização do bem transaccionado.

As doações e as heranças ainda fogem a isso, mas desta forma permite que em algum ponto da vida útil do imóvel o mesmo tenha de ser forçosamente legalizado ou então ir passando de familiar em familiar eternamente.

Dessa forma o Estado em vez de ir atrás dos imóveis e seus donos para legalizar, aguarda que alguém procure obter dinheiro com o imóvel.

É possível essa modalidade noutro tipo de projecto.

Por exemplo eu adquiri uma moradia com a papelada toda , mas já um pouco antiga e com poucas condições.

Passei os últimos 10 anos a melhorar e remodelar aos poucos.

Procure uma vivenda que contenha documentação legal e que possa ir remodelando aos poucos.

Pode ser a solução para si.0.0241 seg. NEW