- Bom dia, assinei um cpcv para a venda da minha casa a 24-06-2020, supostamente o cliente já tinha pré aprovação bancaria.

Tinha de fazer a avaliação para depois ir para escritura.

No entanto não foi assim a avaliação da casa nunca chegou a ser feita e ontem recebi por email a comunicação de que não vão avançar com a compra por falta de condições bancarias e anexam documento bancário onde informa que não dão o valor pretendido mas sim um valor 15% abaixo caso o cliente aceite.

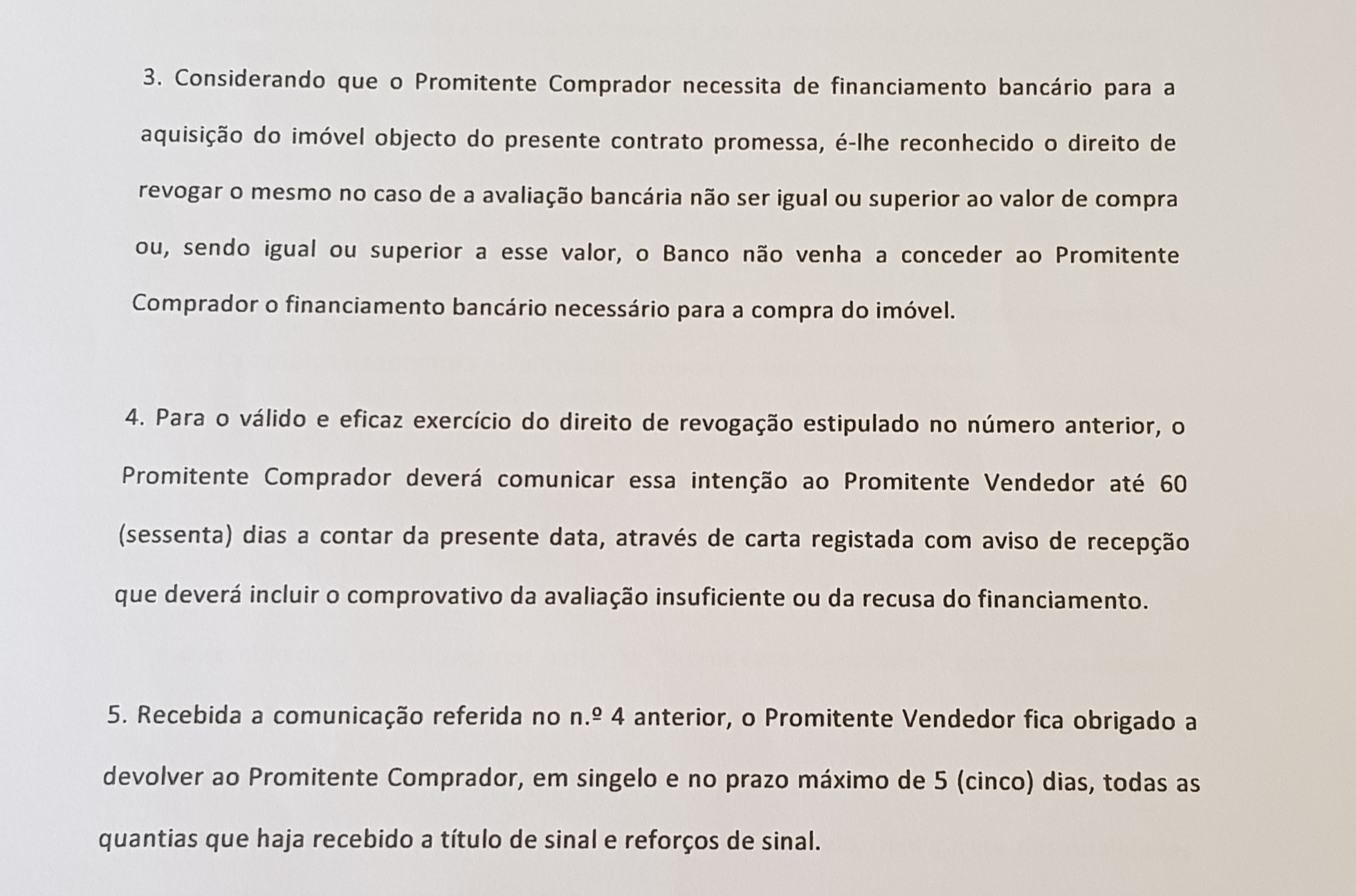

A minha questão é tenho de devolver o sinal tendo em conta que o cpcv fala da avaliação como colocada em imagem?Quer dizer que se o banco não financiar a 100%, podem desistir?

Mau contrato...- desofiapedro

- 29 julho 2020

SimColocado por: MairimBom dia, assinei um cpcv para a venda da minha casa a 24-06-2020, supostamente o cliente já tinha pré aprovação bancaria.

Tinha de fazer a avaliação para depois ir para escritura.

No entanto não foi assim a avaliação da casa nunca chegou a ser feita e ontem recebi por email a comunicação de que não vão avançar com a compra por falta de condições bancarias e anexam documento bancário onde informa que não dão o valor pretendido mas sim um valor 15% abaixo caso o cliente aceite.

A minha questão é tenho de devolver o sinal tendo em conta que o cpcv fala da avaliação como colocada em imagem?

Não tendo qualquer peso na consciência por estar a ser intelectualmente desonesta e oportunista, parece-me que poderá ficar com o sinal.- desofiapedro

- 29 julho 2020

Colocado por: FFADQuer dizer que se o banco não financiar a 100%, podem desistir?

Mau contrato...

Também foi isso que percebi... e foi exatamente o que sucedeu, o banco deu 15% a menos do necessário.Colocado por: FFADQuer dizer que se o banco não financiar a 100%, podem desistir?

Mau contrato...

Fomos parvos com esta situação desde sempre que tem vindo a correr mal deixei de vender a outras pessoas interessadas para isto.- desofiapedro

- 29 julho 2020

Devolva o sinal e siga pra bingo, nesta esparrela já não cai pelo menos!Colocado por: mrsp

Não tendo qualquer peso na consciência por estar a ser intelectualmente desonesta e oportunista, parece-me que poderá ficar com o sinal.

Eu não estou a ser desonesta, ou oportunista,acho que o que eles fizeram não se faz, tinham pré aprovação, depois não tinham, tinham capitais próprios depois não tinham, tem morada no contrato que pelo que me foi dito não é a morada deles porque são de outro continente. Eu andei a ver casa para adquirir e graças a Deus não avancei com nenhuma agora tinha um problema ainda maior. Houve muita coisa mal feita.Colocado por: desofiapedroDevolva o sinal e siga pra bingo, nesta esparrela já não cai pelo menos!

Mesmo! Foi um mês de loucos e agora já não perdo-o a ninguém.Não é isso que entendo do texto acima.

O que está colocado por escrito são 2 clausulas prevendo todo o tipo de variáveis de modo a proteger o cliente e o Banco.

Basicamente coloca por escrito as duas situações.

Financiamento total ou Financiamento Parcial por parte do Banco.

Ambas as situações estão acauteladas.

Em nenhum fala de que a avaliação foi insuficiente.

Diz que caso Seja insuficiente ou exista recusa de financiamento.

Têm de devolver na minha opinião.

CREDITO PRÈ-APROVADO NÃO EXISTE.

Eu vou ao Banco digo que ganho 2000 euros por mês, digo o preço da casa e o valor de compra e o Banco diz, estas são as condições, tudo ok.

Têm ai o pré-aprovado.Colocado por: NelhasNão é isso que entendo do texto acima.

O que está colocado por escrito são 2 clausulas prevendo todo o tipo de variáveis de modo a proteger o cliente e o Banco.

Basicamente coloca por escrito as duas situações.

Financiamento total ou Financiamento Parcial por parte do Banco.

Ambas as situações estão acauteladas.

Em nenhum fala de que a avaliação foi insuficiente.

Diz que caso Seja insuficiente ou exista recusa de financiamento.

Têm de devolver na minha opinião.

CREDITO PRÈ-APROVADO NÃO EXISTE.

Eu vou ao Banco digo que ganho 2000 euros por mês, digo o preço da casa e o valor de compra e o Banco diz, estas são as condições, tudo ok.

Têm ai o pré-aprovado.

Vivendo e aprendendo só eu é que não me protegi. ObrigadaPara o exercício da revogação deve ser comunicado a si uma das razões previstas e acauteladas.

E assim foi feito.Colocado por: MairimVivendo e aprendendo só eu é que não me protegi. Obrigada

Não pense assim.

Esta situação é comum e quase todos os compradoras se protegem assim.

Ponha-se na situação deles. Não se protegeria da mesma forma?

O que acho nestas situações é que após a assinatura destes documentos e sendo que a compra é condicional, eu não vejo nenhum impedimento em que continue a mostrar a casa fazendo referencia sempre aos potenciais compradores novos que a mesma se encontra sinalizada mas depende de aprovação.

Imagine que encontra alguem que gosta mesmo e que lhe pede para contactar caso não avançe com esteS?

Esse para mim foi o seu erro.Colocado por: Nelhas

Não pense assim.

Esta situação é comum e quase todos os compradoras se protegem assim.

Ponha-se na situação deles. Não se protegeria da mesma forma?

O que acho nestas situações é que após a assinatura destes documentos e sendo que a compra é condicional, eu não vejo nenhum impedimento em que continue a mostrar a casa fazendo referencia sempre aos potenciais compradores novos que a mesma se encontra sinalizada mas depende de aprovação.

Imagine que encontra alguem que gosta mesmo e que lhe pede para contactar caso não avançe com esteS?

Esse para mim foi o seu erro.

Foi um erro defacto, agora já sei como será numa próxima situação.Já agora confirme o que diz o CPCV em relação ao pagamento da comissão da imobiliária...Colocado por: SiraJá agora confirme o que diz o CPCV em relação ao pagamento da comissão da imobiliária...

Apenas diz que o contrato teve a intervenção da imobiliária Y, os pagamentos estavam acordados após o financiamento.Eu rifava essa imobiliaria.Colocado por: nielskyEu rifava essa imobiliaria.

Para mim estão apresentados...A 24/06 e só agora é que lhe comunicaram?

Aquela cláusula 4 não a tinha deixado colocar no contrato, em nada a beneficia, 2 meses é muito tempo.Colocado por: OvelheiroA 24/06 e só agora é que lhe comunicaram?

Aquela cláusula 4 não a tinha deixado colocar no contrato, em nada a beneficia, 2 meses é muito tempo.

E comunicaram porque tive de fazer pressão porque tenho uma família e tinha de comprar outra casa mudar escola da miúda e toda a documentação para nova morada, mudanças etc... comunicarão por email.0.0195 seg. NEW