Comprar casas e imóveis

Euribor - até quanto pode subir?

Colocado por: macinblackBem, chegamos a sexta com estes valores:

Euribor 12M: 2,263%

Euribor 6M: 1,672%

Euribor 3M: 1,063%

A este ritmo, os 3% na 12M chegam em Outubro...

Era engraçado ver as derivadas, alguem sabe de algum sítio onde se possa consultar?Colocado por: DR198235% à data da contratação, se essa familia de 2000€ liquidos mensais vê a prestação triplicar por exemplo ja nao chega o ordenado para a prestação ao banco sequer…

Claro que quem contrata o crédito é que deve pensar nisso, mas os bancos que dominam o assunto, sabem a partida que esse casal pode facilmente ficar entalado e mesmo assim concedem crédito…

Já dizia o coveiro “nao quero que ninguém morra, mas quero que a minha vida corra”

Prestação triplicar??

Onde??Colocado por: VarejoteA malta vem aqui e dá logo vontade de comprar uma corda e fazer um laço.

Já falam em triplicar? Só falta uma trave forte.Colocado por: TyrandeO sub-arrendamento legal supostamente não é permitido quando está a decorrer CH.

Colocado por: Bragas V

Prestação triplicar??

Onde??

Onde? Se for para os valores maximos dos últimos 20 anos é o que acontece- Nuno Moura

- 16 setembro 2022 editado

Colocado por: Bragas V

Prestação triplicar??

Onde??

Bancos percebem disso?

Claro que percebem, crédito mal parado para vender ao desbarato para outros lucrarem com a desgraça de algumas famílias! É como os negócios dos clubes, se não venderem não há comissões!

Os Bancos dão muito a ganhar aos amigos com este tipo de negocio!Colocado por: Bragas V

Prestação triplicar??

Onde??Colocado por: Varejote

Pois eu se calhar devo ter sonhado… afinal não, está mesmo incluído numa proposta que me fizeram ha uns meses atras!

Já falam em triplicar? Só falta uma trave forte.

Prestação à data era de 620€

Mas tinha esta parte*Também tenho FINE's com os últimos 20 anos da euribor e a prestação fica o dobro, não o triplo..Colocado por: VarejoteTambém tenho FINE's com os últimos 20 anos da euribor e a prestação fica o dobro, não o triplo.

Penso que o normal é considerar uma TAN a rondar os 6% que dependendo da maturidade do credito pode dar o tal factor de dois.Mostre la as outras páginas da FIN..

Não triplica..

Um aumento de 5% corresponde a cerca de 900€ mês num contrato de 250 mil euros.

Um contrato de 250 mil euros nunca teve um prestação de 450€.Colocado por: VarejoteTambém tenho FINE's com os últimos 20 anos da euribor e a prestação fica o dobro, não o triplo.

Colocado por: Bragas VMostre la as outras páginas da FIN..

Ja disse atras, passava de 620€ para 1488.

Não triplica..

Um aumento de 5% corresponde a cerca de 900€ mês num contrato de 250 mil euros.

Um contrato de 250 mil euros nunca teve um prestação de 450€.Já para não falar que aí tem um spread próximo de 2%.

Uma TAN superior a 7%..Colocado por: Bragas VJá para não falar que aí tem um spread próximo de 2%.

Pois eu disso nao percebo patavina, foi o que o banco me apresentou!

Uma TAN superior a 7%..

620 com possibilidade de ir aos 1500 (numeros redondos)Colocado por: Eortigue

Penso que o normal é considerar uma TAN a rondar os 6% que dependendo da maturidade do credito pode dar o tal factor de dois.

Na FINE estava algo como 4,5% euribor, mais spread 1.3%(sem os opcionais) dava total aproximado 6,6%.

Pouco mais do dobro da prestação.Colocado por: EortigueChama-se instalar o pânico. Se o mal já está feito é ter calma e conversar com o banco. No limite aluga-se quartos da casa a estudantes. É preciso é ter calma.

Ainda não é um problema, é uma situação.

100% de acordo consigo, mas atenção que o conceito de problema é sempre muito volátil e circunstancial ;)- pguilherme

- 16 setembro 2022

Calma.

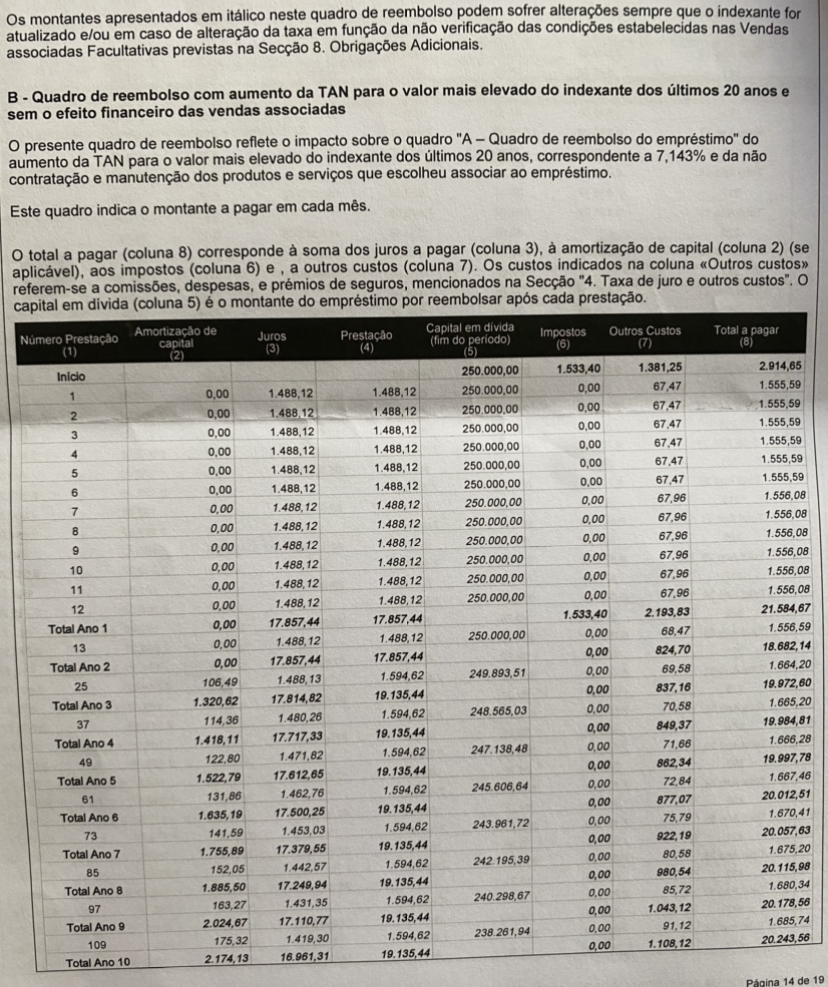

DR1982: essa tabela deverá ser a simulação com o valor mais elevado do indexante, sim, mas também sem os benefícios das vendas facultativas.

Por outras palavras, com o spread mais alto que o banco hoje pode fazer, e não o que contratar.

Recordo que só poderá perder esse valor contratado em caso de incumprimento dos requisitos.

Provavelmente o spread máximo possível será mais do dobro daquele que lhe foi proposto.

Mas sim, é preciso haver consciência que a prestação pode aumentar significativamente.

Segundo o Expresso, as prestações já aumentaram 59% em ano e meio, o que é bastante pesado!Colocado por: pguilhermeCalma.

Ou seja, o pior cenário.

DR1982: essa tabela deverá ser a simulação com o valor mais elevado do indexante, sim, mas também sem os benefícios das vendas facultativas.

Por outras palavras, com o spread mais alto que o banco hoje pode fazer, e não o que contratar.

Recordo que só poderá perder esse valor contratado em caso de incumprimento dos requisitos.

Provavelmente o spread máximo possível será mais do dobro daquele que lhe foi proposto.

Mas sim, é preciso haver consciência que a prestação pode aumentar significativamente.

Segundo oExpresso, as prestações já aumentaram 59% em ano e meio, o que é bastante pesado!

Nao é esse que deve ser sempre considerado ?Colocado por: DR1982Ou seja, o pior cenário.

Nao é esse que deve ser sempre considerado ?

Se continuar a cumprir com os opcionais, o spread não altera por exemplo 1%, só o indexante(euribor).- pguilherme

- 16 setembro 2022

Colocado por: DR1982Nao é esse que deve ser sempre considerado ?

Considera o que quiser.

Mas é importante referir que a subida da Euribor NÃO irá afectar o seu spread.

Logo, a não ser que deixe de ter os produtos associados, irá sempre manter o seu spread (que deverá ser menos de metade do que é contabilizado nessa tabela).

Assim, essa tabela não mostra o que realmente quer saber, que seria: a prestação mais alta "possível" com a subida da Euribor, mantendo todos os outros pressupostos.

Mas digo "possível" em aspas, pq é mesmo isso: uma simulação com o valor historicamente mais alto. Espero que não, mas este valor teoricamente pode ser ultrapassado.

Essa tabela não é definitiva, é meramente referencial.0.1755 seg. NEW