Comprar casas e imóveis

Euribor - até quanto pode subir?

- PedroNunes24

- 12 outubro 2022 editado

Uma nota de aviso a todos os que pensam mudar para taxa fixa:

Contratei CH na CGD no inicio deste ano. Pedi 10 anos de taxa fixa. Obtive em Janeiro a carta de aprovação assinada pelo banco, com FINE anexada com spread de 0.95% + 0.45% de taxa fixa.

No entanto a escritura só se realizou no inicio de Fevereiro, e no próprio dia da escritura o banco alterou a componente fixa de 0.45% para 0.65%, com justificação de que, como já estávamos noutro mês, a componente fixa da taxa já tinha sido revista (estávamos no inicio da escalada da euribor, daí a subida).

Digo isto como advertência que o preço praticado na FINE, no que toca à taxa fixa, é revisto de mês para mês e o que conta é o dia da escritura.Colocado por: Jose_BMQuem fez no abanca conseguiu negociar as condições de bonificação da taxa?

Digo isto porque as condições são manhosas, as comissões de conta são 10 euros por mês, o cartão de credito requer 1000 euros de movimentos... os seguros tem valor alto..

Tendo em consideração o valor da taxa fixa não me acredito que exista muito a negociar. Sei que as comissões se tiver mais de 10000€ na conta baixam para metade. O cartão de crédito posso substituir posso um seguro de credito mas 1000€ ano parece-me aceitável. Eu tenho o seguro de vida fora. Mas já assim tinha sido acordado- challenger

- 12 outubro 2022

Colocado por: taunus

Não é balcão, é a ABANCA geral

Pelo que estavam a dizer atrás, o balcão de Leiria não estaria a fazer essas condições.

Por isso é que pergunto. Às vezes há balcões do mesmo banco que têm melhores condições que outros.Colocado por: PedroNunes24No entanto a escritura só se realizou no inicio de Fevereiro, eno próprio dia da escriturao banco alterou a componente fixa de 0.45% para 0.65%, com justificação de que, como já estávamos noutro mês, a componente fixa da taxa já tinha sido revista (estávamos no inicio da escalada da euribor, daí a subida).

Digo isto como advertência que o preço praticado na FINE, no que toca à taxa fixa, é revisto de mês para mês e o que conta é o dia da escritura.

Creio que isso só acontece em casos em que a totalidade do crédito é taxa fixa , presumo que os creditos que estão aqui a falar é para fixar a taxa a 4 ou 5 anos, sendo o remanescente indexado à Euribor.

Nesses casos, tipicamente chamados de taxa mista, a que vale no dia da escritura é a que estiver na FINE assinada.- PedroNunes24

- 12 outubro 2022 editado

Colocado por: b3dukes

Creio que isso só acontece em casos em que a totalidade do crédito é taxa fixa , presumo que os creditos que estão aqui a falar é para fixar a taxa a 4 ou 5 anos, sendo o remanescente indexado à Euribor.

Nesses casos, tipicamente chamados de taxa mista, a que vale no dia da escritura é a que estiver na FINE assinada.

Estou a dar-lhe o meu exemplo que é literalmente taxa mista a 10 anos, tal como escrevi. No dia da escritura não foi o que estava na FINE, e o banco está na sua legalidade de a alterar. Na FINE está literalmente: "Os valores da taxa fixa e do indexante a aplicar ao contrato serão os que se encontrarem em vigor no mês correspondente à data da assinatura do mesmo."Colocado por: PedroNunes24Estou a dar-lhe o meu exemplo que é literalmente taxa mista a 10 anos, tal como escrevi. No dia da escrituranãofoi o que estava na FINE, e o banco está na sua legalidade de a alterar. Na FINE está literalmente: "Os valores da taxa fixa e do indexante a aplicar ao contrato serão os que se encontrarem em vigor no mês correspondente à data da assinatura do mesmo."

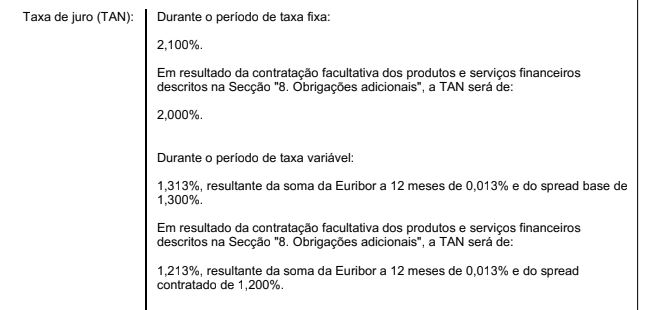

Ah ok, então foi taxa mista, no Bankinter isso não acontece, precisamente por ter lido essa mesma informação na FINE questionei, e o que indicaram por escrito foi que a taxa que seria aplicada no periodo fixo seria a indicada na FINE, tanto que no período de taxa fixa, só indicam a TAN , nem indicam qual o spread.

Só falam em spread no período de taxa variavel.Já alguém recebeu alguma proposta concreta do Banco CTT para taxa mista? Eles estão com uma TAN no site de 2,95% para 10 anos, não me parece mau.Eu é a taxa mista, fixa a 5 anos com 1.9% e o restante Euribor a 12M com spread 1.15. contactei directamente o balcão de Leiria.

O que me disseram hoje é que até á data, tem conseguido manter as condições na FINE até á escritura, mas que tudo depende das diretrizes da sede. Pois comprei já foi dito aqui.

Mesmo assim as condições são mais as melhores que obtive, o BPI diz que não pode fazer nada o Bankinter melhorava o spread, mas carregava no os seguros.

No Abanca os seguros ficam ao mesmo preço que fora do banco.

Efectivamente tem a agravamento dos custos de manutenção e dos 100/mês de movimentos com o cartão de crédito, mas isso é fácil, basta ir abastecer as viaturas, ao preço que os combustíveis estão.

Por outro lado face aos valores que pagaríamos com a Euribor em valores actuais ainda é uma poupança considerável.

Daqui a 5 anos logo se vê o que há no mercado.- pcspinheiro

- 12 outubro 2022

Colocado por: ZafaEfectivamente tem a agravamento dos custos de manutenção e dos 100/mês de movimentos com o cartão de crédito, mas isso é fácil, basta ir abastecer as viaturas, ao preço que os combustíveis estão.

Eu pago TUDO com cartão de crédito. Felizmente não porque não tenha €€ na conta para gastar, mas porque sei que só compro o que preciso (não é por não o ver sair de imediato que cometo desvarios), e ao usá-los (sim, tenho 4), recebo cashback entre 2-4%. Este ano já vou em quase 350€ de devoluções. A brincar a brincar, vejam quanto dinheiro é preciso ter a render no banco a prazo para obter isso. E ainda posso teoricamente usufruir de quase mais 100€ até ao fim do ano.Colocado por: PedroNunes24

Estou a dar-lhe o meu exemplo que é literalmente taxa mista a 10 anos, tal como escrevi. No dia da escrituranãofoi o que estava na FINE, e o banco está na sua legalidade de a alterar. Na FINE está literalmente: "Os valores da taxa fixa e do indexante a aplicar ao contrato serão os que se encontrarem em vigor no mês correspondente à data da assinatura do mesmo."

No Banco CTT também me disseram que as taxas podiam ser alteradas até ao dia da escritura.Colocado por: pcspinheiro

Eu pago TUDO com cartão de crédito. Felizmente não porque não tenha €€ na conta para gastar, mas porque sei que só compro o que preciso (não é por não o ver sair de imediato que cometo desvarios), e ao usá-los (sim, tenho 4), recebo cashback entre 2-4%. Este ano já vou em quase 350€ de devoluções. A brincar a brincar, vejam quanto dinheiro é preciso ter a render no banco a prazo para obter isso. E ainda posso teoricamente usufruir de quase mais 100€ até ao fim do ano.

Nós por cá também usamos o mesmo método. Só pagamos com débito onde não aceitarem visa. E parecendo que não desde que a pessoa tenha o cuidado de pagar os cartões atempadamente, é um bom extra no orçamento. Principalmente usando o Curve para não pagar taxas por exemplo nos abastecimentos de combustíveis.- pcspinheiro

- 12 outubro 2022 editado

Colocado por: ZafaPrincipalmente usando o Curve para não pagar taxas por exemplo nos abastecimentos de combustíveis.

Cetelem black plus = 3% de cashback em combustíveis ;-)

Eu uso os cartões consoante o cashback que dão. Banco CTT = 4% em supermercados, restaurantes e lojas CTT; Black plus = 3% em combustíveis, restaurantes e supermercados; Cofidis "+ por 1€", 2% em todas as compras em terminais de pagamento, 1% em pagamento de serviços (infelizmente acabaram com este, pensei ter pedido também para a esposa mas não o fiz..).

Como se diz, grão a grão...

Também tenho Unibanco, dava 1€ em cada débito directo/mês (até 6 max) e cashback variável segundo a despesa mensal, mas só no primeiro ano. Estou a pensar cancelar este...- ricardo.rodrigues

- 12 outubro 2022 editado

Colocado por: pcspinheirocashback que dão

Entretanto, todos pagam mais... para os detentores de cartões de crédito receberem isso.

Imagine uma cadeia grande, como a sonae, até criou a sua própria rede e cartão de pagamentos... em todo lado pagamos a generalidade dos produtos mais caros, para compensar as empresas da distribuição pelas elevadas comissões que têm que suportar ao aceitar pagamentos com cartões de crédito... de pessoas que não precisam de cartões de crédito.Colocado por: pcspinheiro

Cetelem black plus = 3% de cashback em combustíveis ;-)

Eu uso os cartões consoante o cashback que dão. Banco CTT = 4% em supermercados, restaurantes e lojas CTT; Black plus = 3% em combustíveis, restaurantes e supermercados; Cofidis "+ por 1€", 2% em todas as compras em terminais de pagamento, 1% em pagamento de serviços (infelizmente acabaram com este, pensei ter pedido também para a esposa mas não o fiz..).

Como se diz, grão a grão...

Também tenho Unibanco, dava 1€ em cada débito directo/mês (até 6 max) e cashback variável segundo a despesa mensal, mas só no primeiro ano. Estou a pensar cancelar este...

Só temos Cetelem black, universo, Cofidis +1 e o Bankinter da Vodafone porque oferece 10% desconto nas facturas da Vodafone. Não se gasta mais, porque compramos apenas o que já íamos comprar de qualquer maneira, mas poupa-se algum dinheiro no final do mês.- pcspinheiro

- 12 outubro 2022 editado

Colocado por: ricardo.rodrigues

Entretanto, todos pagam mais... para os detentores de cartões de crédito receberem isso.

Imagine uma cadeia grande, como a sonae, até criou a sua própria rede e cartão de pagamentos... em todo lado pagamos a generalidade dos produtos mais caros, para compensar as empresas da distribuição pelas elevadas comissões que têm que suportar ao aceitar pagamentos com cartões de crédito... de pessoas que não precisam de cartões de crédito.

Se pagasse com outro cartão qualquer, as lojas pagariam na mesma comissões. Mas se acha mal, também imagino que opta por bancos com a taxa de juro mais baixa possível? No final de contas, alguém está a pagar os juros que recebe...Colocado por: pcspinheiro

Eu pago TUDO com cartão de crédito. Felizmente não porque não tenha €€ na conta para gastar, mas porque sei que só compro o que preciso (não é por não o ver sair de imediato que cometo desvarios), e ao usá-los (sim, tenho 4), recebo cashback entre 2-4%. Este ano já vou em quase 350€ de devoluções. A brincar a brincar, vejam quanto dinheiro é preciso ter a render no banco a prazo para obter isso. E ainda posso teoricamente usufruir de quase mais 100€ até ao fim do ano.

Não deixa de ser uma boa opção. Por acaso nunca usei essas opções, apenas pq sinceramente não confio nos bancos e acho que em alguma forma de hão-de enganar, tenho o CC de 1 banco que uso essencialmente em compras online associado ao PayPal, e que em todos os meses em dia fixo líquida a dívida por forma a n cobrar juros.- ricardo.rodrigues

- 12 outubro 2022

Colocado por: pcspinheiro

Se pagasse com outro cartão qualquer, as lojas pagariam na mesma comissões

A ordem ee grandeza das comissões por transacção em cartões de débito é muito inferior às dos cartões de crédito.

Há mais casos generalizados de cadeias comissionistas que não acrescentam valor no global, só penalizam os consumidores, e que até chegam a ter incentivos fiscais... como os cartões de refeição.- pcspinheiro

- 12 outubro 2022

É tudo negócio, goste-se ou não...Mas em relação ao tempo de demora das pre-aprovacoes no ABANCA, alguém me pode dizer quanto demorou? 😊Colocado por: b3dukes

Ah ok, então foi taxa mista, no Bankinter isso não acontece, precisamente por ter lido essa mesma informação na FINE questionei, e o que indicaram por escrito foi que a taxa que seria aplicada no periodo fixo seria a indicada na FINE, tanto que no período de taxa fixa, só indicam a TAN , nem indicam qual o spread.

Foi a minha experiência no Bankinter. Infelizmente subiram-me a taxa entre a pré-aprovação e a carta de aprovação final, dado as taxas de juro subiram muito repentinamente... mas mesmo assim ainda menor que as publicadas na altura. Na escritura foi usada a taxa de juro acordada aquando da aprovação.

Pelo que vi do mercado e do que me foi dito, o Bankinter é a excepção. (Quase?) todos os outros bancos usam a taxa de juro em vigor no mês da escritura.0.4342 seg. NEW