Notícias e actualidades

Fim da Bolha Imobiliária Prevista Para 2023

Colocado por: dmanteigas

Para mim o maior risco e mesmo a liquidez. E estar os 2 anos da construcao sem ter um verdadeiro fundo de emergencia caso as coisas corram mal. E passar por exemplo 1 ano com despesas nao consumiveis (juros de uma casa onde nao estas a viver) e as coisas estarem tao mas que em ultima instancia nem vender o mono semi acabado consegues.

Nao sei o caso do DR, mas no meu caso tenho um plano relativamente estavel. O plano sera comecar a construir no inicio do 2o trimestre de 2026 mediante aquilo que for o final de 2025 e inicio de 2026.

Vamos ver. No Covid nunca me senti preocupado muito honestamente. Sempre achei que o maior perigo que existia era uma crise inflacionaria a medio prazo porque deixaram demasiado dinheiro no bolso das pessoas e injetaram outro tanto.

Os tempos atuais para mim sao muito semelhantes aquele periodo 2009-2014. Eu acho que estamos naquela fase onde podemos ter uma pequena turbulencia e depois 2026 regressamos ao business as usual como podemos entrar numa depressao com consequencias imprevisiveis. Isto nem sequer e comparavel ao covid onde para todos os efeitos existia uma enorme previsibilidade politica. E como disse, no que toca a casa mais 1 ano, menos 1 ano nao faz grande diferenca.

O mercado da habitacao portugues dificilmente e afetado por incumprimentos. Nao existe uma enorme % de emprestimos com LTV alto e DSTI muito elevadas. Como eu disse no comentario anterior, o efeito sera essencialmente de uma reducao forte da procura. De termos muitas pessoas a adiar a compra da casa e dificuldades na venda que ate agora nao existiam.

Desde que coloque uma data e se sinta confortável é o que desejo.

Só não quero é chegar a 2026 e andar a empurrar para 2027/2028 porque afinal está tudo mais caro.

Andava na faculdade nesses tempos, sei bem a dificuldade que tive para arranjar trabalho na área, sorte ou azar fui sempre trabalhando com o meu pai.

Penso que valores iguais a 2014 não voltam pelo facto do salário mínimo ter subido mesmo muito.Colocado por: dmanteigasEste 2o trimestre vai ser um desastre.

O contexto internacional está a melhorar, os mercados voltaram a subir com os acordos comerciais.Colocado por: dmanteigasPor isso e que ja disse que fico estupefacto com o comportamento do mercado de habitacao no ultimo trimestre.

O mercado da habitação ainda está sobreaquecido com o excedente de procura por causa do elevado crescimento populacional do últimos anos. Todo o paradigma mudou pós 2017, Portugal vai ser um país com crescimento populacional e por consequente com uma procura crescente de habitação o que estimula o mercado. O problema da natalidade também foi resolvido (link jornal público).

No entanto, temo que quando cair, pode não ser este ano nem no próximo mas pode ser algo mais sério, o Japão é um bom exemplo para Portual, eles tiveram uma bolha imobiliária que rebentou e esteve 15 anos a cair. 1990-2005Colocado por: N Miguel Oliveira

Você duvida de tudo do que nunca viu. Parece que Tomé era assim também.

Se Portugal caminha cada mais vais para o mesmo problema, será normal surgirem as mesmas soluções também. Quer queira, quer não.

vamos ver

Não é uma questão de estar preocupado, ou até mesmo de querer ou não.

vejo muita conversa de chacha, estas questões são irrelevantes quando comparadas com o AI

Por vezes, e em muitos sítios, é quase a única opção para quem tem salários normais em regiões com crise habitacional.

quem tem salários normais algum dia faz alguma coisao problema é fácil de resolver mas enquanto uns estão a mamar e não se quer...

https://x.com/nunopgpalma_pt/status/1920907708196131279/photo/1- N Miguel Oliveira

- 11 maio 2025

Colocado por: jg231quando comparadas com o AI

Talvez a AI venha para ajudar os Donos de Obra a gerir as obras... ou pelo menos a mostrar que partilhando valências... e construíndo em conjunto se conseguem reduzir preços...

Talvez acreditem mais no que diz a AI, do que dizem os técnicos da construção aos quais pagam...- EspalhaBrasas

- 11 maio 2025

Colocado por: N Miguel Oliveira

Talvez a AI venha para ajudar os Donos de Obra a gerir as obras... ou pelo menos a mostrar que partilhando valências... e construíndo em conjunto se conseguem reduzir preços...

Talvez acreditem mais no que diz a AI, do que dizem os técnicos da construção aos quais pagam...

estas ferramentas de LLM muitas das vezes são melhores do que andar a procurar no google por certas informações dos quais desconhecemos e queremos aprender. No ramo da construção isto também se aplica.

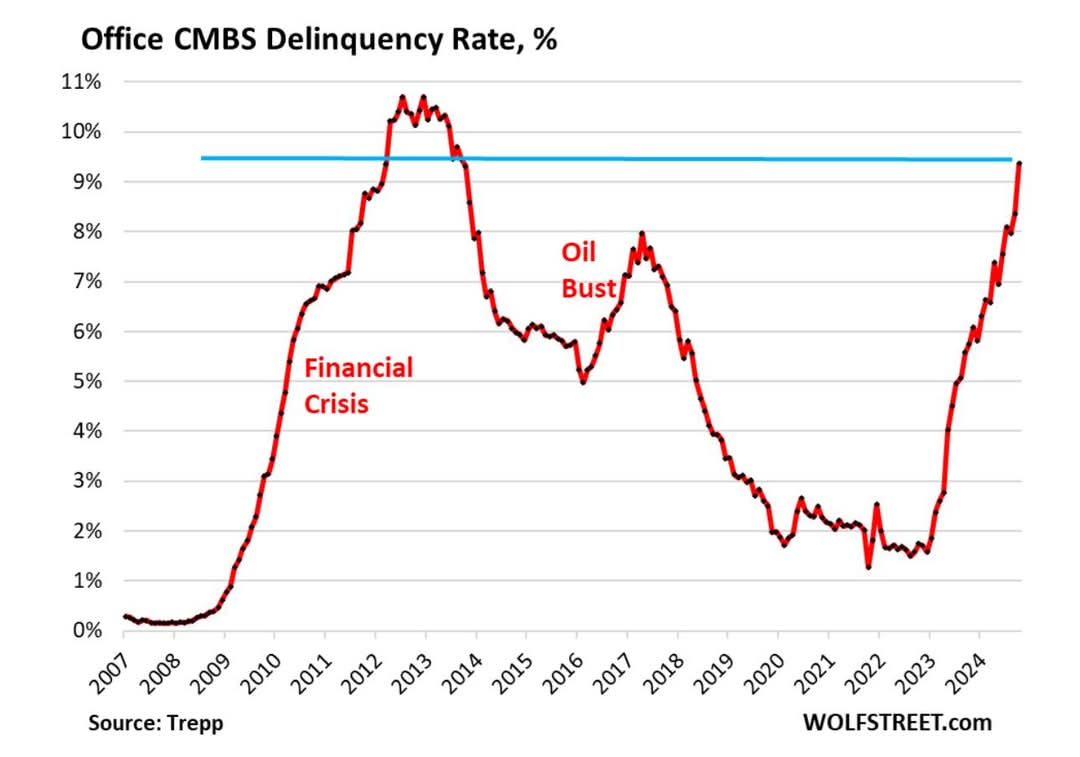

Eu não acho que isto vá automatizar tudo a 100% mas são um enorme auxílio em certas tarefas criativas, exemplo fazer uma tabela de cálculos com várias formulas e imensas variaveis com as mais diversas restrições e pedir a ferramenta para fazer por nós.Nos EUA o imobiliário comercial, parece que vai entrar em crise, com aumento do incumprimento. Os bancos e as imobiliárias que trabalham nesse setor já se estão a preparar...Colocado por: RUIOLINos EUA o imobiliário comercial, parece que vai entrar em crise, com aumento do incumprimento.

Quando os EUA espirram, a Europa constipa-se.Gráfico interessante...- N Miguel Oliveira

- 12 maio 2025

Colocado por: EspalhaBrasasmas são um enorme auxílio em certas tarefas criativas, exemplo fazer uma tabela de cálculos com várias formulas e imensas variaveis

Isso é tudo mecânico.

Criativa é a Arq. e Eng...

AI como ferramenta é óptima, mas há coisas que jamais fará. Não é subjetiva. Há coisas que não vão lá com palavras...- PedroNunes24

- há 5 dias

Varejote, confesso que o prazo começa a apertar, mas decidi ser teimoso.

CPCV assinado, venda de apartamento para investimento em Junho.

Comprado por 45% do valor de venda em 2019. Contas redondas, valorização de 12,5% (brutos) por ano, fora a rentabilidade do aluguer, que pagou 30% do valor da casa em 6 anos.

Boa sorte aos investidores daqui para a frente.Que grande negócio !Consigo vender o apartamento que comprei em 2019 por mais 45% no mínimo, o problema é o que compro a seguir.

Foi uma decisão arriscada e eu não a ia fazer, concretizar o tempo dirá se foi uma boa decisãoTambém iria conseguir vender acima de 50% do valor de compra, mas neste momento está bom para vender, mau para comprar.

Só se a profecia de meados 2025 com preços de uva mijona se fosse concretizar é que poderia eventualmente comprar mais um imóvel para investimento.

Como não me parece que se vá concretizar a queda de preços em meados deste ano, vou ficar quieto.- PedroNunes24

- há 4 dias editado

Atenção que comprei-o por aproximadamente 45% do valor a que o vendi. Quer dizer que o vendi por praticamente o dobro a que o comprei. (Valorização de 12,5% por ano, que é o valor que me interessa para comparar com o retorno de outros investimentos)

Não se esqueçam que para recuperar de uma queda de 50%, é preciso um ganho de 100%.Praticamente toda gente que comprou/construiu há 5-7 anos, vende agora pelo dobro ou mais.

Aqui na minha zona a bitola é o triplo.Colocado por: euQue grande negócio !

com "qualquer" apartamento comprado nessa altura fazia esse negócio

nos finais de 2020 saí de casa, lembro-me de começar a olhar talvez em 2021, vi apartamentos novos a 120k, ainda tentei ver se conseguia comprar mas acho que já não havia nenhum

vi recentemente um deles à venda por 240k e já foi...

ainda pensei que o apartamento fosse de má qualidade comparando com o resto dos preços mas não, era simplesmente preço antigo...Colocado por: rjmpiresPraticamente toda gente que comprou/construiu há 5-7 anos, vende agora pelo dobro ou mais.

Aqui na minha zona a bitola é o triplo.

exactoColocado por: PedroNunes24Atenção que comprei-o por aproximadamente 45% do valor a que o vendi. Quer dizer que o vendi por praticamente o dobro a que o comprei. (Valorização de 12,5% por ano, que é o valor que me interessa para comparar com o retorno de outros investimentos)

Não se esqueçam que para recuperar de uma queda de 50%, é preciso um ganho de 100%.

Podia cair 30% que ainda tinha o activo e podia render uma renda igual, o imóvel pode descer mas as rendas são para manterVendi um imóvel que esteve parado durante 5 anos, era uma ruína.

Uma agente imobiliária disse que eu estava a perder dinheiro 💰💰💰💰 com o imóvel parado.

Eu também não tinha maneira de fazer obras.

Houve uma reviravolta e vendi por 6 vezes mais o que custou!

Destas não voltam...

2012-20170.3681 seg. NEW