Notícias e actualidades

Fim da Bolha Imobiliária Prevista Para 2023

Colocado por: PedroNunes24Sobre o SP500 que sobe para sempre a longo prazo, sobre isso os literados financeiros até têm razão. Mas o que muitas vezes se esquecem, até porque nunca passaram por isso, é que apesar de o SP500 ser realmente pouco volátil e nunca cair muito, quando realmente cai demora muito tempo até recuperar. Boa sorte aos crentes em manter as tais médias de 10% ano, que requerem que sejam igualmente crentes durante um longo período de seca, muitas vezes acompanhado por crises económicas que acabam com a nossa capacidade de investir para manter esses tais 10% a longo prazo. Boa sorte também para a vida não vos pregar uma partida em que seja necessário liquidar uma boa parte do portfólio durante um período que limpa completamente os tais 10% para lidar com um acidente/problema de saúde cuja probabilidade tende a aumentar com a idade.

Série histórica de 1970 a 2019 (50 anos) :

Para períodos de 05 anos, a rentabilidade anual média foi de 10,72% , chegando a atingir médias máximas de 28,56% e mínimas de -2,35%.

Para períodos de 10 anos, a rentabilidade anual média foi de 10,96% , chegando a atingir médias máximas de 19,21% e mínimas de -1,38%.

Para períodos de 15 anos, a rentabilidade anual média foi de 11,19% , chegando a atingir médias máximas de 18,93% e mínimas de 4,24%.

Para períodos de 20 anos, a rentabilidade anual média foi de 11,45% , chegando a atingir médias máximas de 17,88% e mínimas de 5,22%.

Para períodos de 25 anos, a rentabilidade anual média foi de 11,74% , chegando a atingir médias máximas de 17,25% e mínimas de 8,60%.Pergunta: essa rentabilidade deve-se ao desempenho das empresas ?

Ou deve-se ao facto de existirem muitas pessoas a comprar ações/ETFs SP500 , independentemente do preço ?

O crescimento do SP500 mais parece uma profecia autorealizável...Colocado por: euPergunta: essa rentabilidade deve-se ao desempenho das empresas ?

Ou deve-se ao facto de existirem muitas pessoas a comprar ações/ETFs SP500 , independentemente do preço ?

O crescimento do SP500 mais parece umaprofecia autorealizável...

A minha pergunta é de onde vem esse dinheiro que muitos ganham?

Vem de investidores que perdem?

Impressoras do FED e/ou BCE??

É que não entendo essa parte e isso é que me faz desconfiar e não gostar dos mercados bolsistas.

A capacidade que um conjunto de pessoas a olharem para computadores, que nada produzem para a sociedade mandam em tanta coisa acho assustadora - preços de materias primas, alimentos, taxas de juros dos creditos dos comuns mortais, dividas de estados, falências de estados, etc etc. Agora até assambarcam bairros inteiros para definirem as rendas e inflacionarem-nas imenso.- ferreiraj125

- 18 outubro 2024

Colocado por: Carvai

Não, o apartamento custou 5.500 contos e pagava um CH com uma taxa de 20,5% (estava na escritura e era fixa). Os 80 contos davam para pagar o empréstimo que entretanto amortizei. Vendi em 1999 por 10.000 contos depois de um problema com uma inquilina. Com esse dinheiro mais o da casa onde vivia comprei a actual casa com um CH de metade do custo. Por isso ao fim de 8 anos tinha a casa paga. Como quase nunca gastei nada em carros fui gastando em imobiliário. Ao contrário de muitos colegas de trabalho nunca fiz qualquer investimento financeiro. Sei que alguns se safaram mas outros tiveram problemas graves.

Sem duvida, mas já varias vezes referi que estou a referir de indices diversificados de ações, mas para simplificar não o repito em todos os comentarios.- ferreiraj125

- 18 outubro 2024

Colocado por: HAL_9000Isso tem muito que se lhe diga. Imagino que os imigrantes que entretanto entaram em Portugal, não foram morar para as mesmas casas de onde sairam os jovens portugueses que emigraram para outras paragens.

Claro, muitos sairam porque em Portugal só conseguiam viver em casa dos pais ou num quarto a partilhar casa com estranhos.- ferreiraj125

- 18 outubro 2024 editado

Colocado por: PedroNunes24

Em resumo:

Vou vender tudo faseadamente (DCA de saída) de Janeiro a Dezembro de 2025.

Vou deixar 10% do meu património em bitcoin, como hedge contra a inflação.

O resto vou sim investir em produtos de capital garantido, mesmo que não batam a inflação. Eu sei que o youtube ensina que não se deve fazer, mas é a minha aposta.

Acredito que estamos a entrar na fase final de um ciclo de 20 anos. Os preços das casas, bitcoin, ouro, ações, tudo vai subir bastante durante os próximos meses, o que vai dar a sensação aos que entraram recentemente no mercado que fizeram a escolha certa.

Sobre o SP500 que sobe para sempre a longo prazo, sobre isso os literados financeiros até têm razão. Mas o que muitas vezes se esquecem, até porque nunca passaram por isso, é que apesar de o SP500 ser realmente pouco volátil e nunca cair muito, quando realmente cai demora muito tempo até recuperar. Boa sorte aos crentes em manter as tais médias de 10% ano, que requerem que sejam igualmente crentes durante um longo período de seca, muitas vezes acompanhado por crises económicas que acabam com a nossa capacidade de investir para manter esses tais 10% a longo prazo. Boa sorte também para a vida não vos pregar uma partida em que seja necessário liquidar uma boa parte do portfólio durante um período que limpa completamente os tais 10% para lidar com um acidente/problema de saúde cuja probabilidade tende a aumentar com a idade.

Pronto, estás a fazer uma aposta.

A minha intervanção foi só porque quase deu a impressão que estavas a criticar o risco de ter dinheiro num SP500 quando o que pretendes fazer é uma aposta bem mais arriscaca do que simplesmente ir investindo frequentemente (DCA) ao longo da vida num indice diversificado de ações.

Eu sei que o SP500 pode ter intervalos bastante longos entre um pico e voltar a recuperar esse valor, mas aí está o valor do DCA. Eu invisto no VWCE, e mesmo sem investir há muito tempo, nunca fiquei a vermelho em relação ao meu preço medio porque com DCA comprei em alturas mais baratas.

Se uma pessoa for investindo ao longo de muitos anos tem de aceitar que por vezes os ganhos não realizados que tinha antes podem a qualquer altura sofrer uma quebra de 50% ou mais.

E mesmo alguém que tenha começado há pouco tempo e por azar fique logo no vermelho apenas tem de pensar que também ao ter entrado há pouco tempo tem pouco dinheiro investido e que pode aproveitar as baixas de preço para baixar o seu preço medio de compra.

É claro que o dinheiro que se investe a longo prazo tem de ser dinheiro que nunca se pensa em mexer durante muito tempo. Eu penso assim: o dinheiro que vou dando à SS, é dinheiro que eu nunca poderei mexer e apenas posso esperar que quando me reformar me paguem uma reforma. Portanto, o dinheiro que invisto é um bocado assim, está lá mas não é para mexer. Mas se precisar mesmo, posso. Apenas não é uma decisão que faria de animo leve.

Além disso, neste momento tenho apenas cerca de 20% do meu dinheiro em ações, o resto está quase tudo em certificados de aforro, precisamente porque pretendo comprar casa assim que puder e não vou estar a liquidar ações para isso.

No entanto, praticamente todo o dinheiro que poupo atualmente vai para ações, porque já tenho um fundo em capital garantido mais que suficiente para os meus objetivos de curto/medio prazo.Colocado por: ferreiraj125

Claro, muitos sairam porque em Portugal só conseguiam viver em casa dos pais ou num quarto a partilhar casa com estranhos.

Lá no estrangeiro muitos também estão em casa partilhada.

Não são rendas baratas.- ferreiraj125

- 18 outubro 2024

Colocado por: Palhava

Lá no estrangeiro muitos também estão em casa partilhada.

Não são rendas baratas.

Bem, na Suiça conseguia viver a 10 minutos a pé do centro da cidade, 10 minutos de autocarro do aeroporto, praticamente 20 minutos de transportes de qualquer zona minimamente central da cidade, sozinho, a gastar 20% do meu salario liquido.

Em Lisboa, não, de todo. Aqui teria de ganhar uns 70 000 € brutos anuais para estar tão folgado como estava na Suíça.- ferreiraj125

- 18 outubro 2024

Colocado por: euUma das razões porque o SP500 tem valorizado muito a longo prazo... é porque há milhões de pessoas que acreditam que o SP500 valoriza muito a longo prazo.

Eu olho para a capitalização bolsista de algumas empresas americanas e aquilo não faz sentido nenhum, alguma vez a Tesla ou a Nvidia vão ter lucros que justifiquem aquela capitalização bolsista?

Quando compras ações compras um bocado da empresa.

És dono de uma parte dos seus ativos e recebes dividendos que paguem.

Uma forma intuitiva de ver a coisa é que havendo mais pessoas a serem donas das maiores empresas publicas esses dividendos são dividos por mais pessoas e por isso o retorno é menor em termos do custo da ação face aos dividendos.

Isso é uma consequencia da democratização do acesso a ser dono dum pedaço dessas empresas. Mas ainda assim não acho que as ações alguma vez venham a ser destronadas por outro tipo de ativos, muito menos, por depositos a prazo.

Portanto, tenho plena noção que retorno das ações nas proximas decadas dificilmente estarão ao nivel das ultimas decadas, mas acho que continua a ser uma aposta acertada e muito mais vantajosa a longo prazo do que qualquer investimento com garantia de capital.

Quanto à valorização da Tesla, Nvidea, etc, a vantagem dos indices é precisamente comprares tudo: o bom e o mau. Como se diz: em vez de tentar comprar a agulha no palheiro, compra-se o palheiro inteiro.

Historicamente, o custo de comprar o palheiro inteiro é compensado pelo valor da agulha que está algures lá dentro.- ferreiraj125

- 18 outubro 2024

Colocado por: Pickaxe

O que é isto?

O mercado tem volatilidade, ou seja, às vezes está sobrevalorizado e outras vezes está subvalorizado.

Tu podes tentar fazer timing ao mercado, que é tentar comprar quando está subvalorizado (e vender quando está sobrevalorizado).

Ou, compras com uma certa frequencia durante um longo periodo de tempo (anos, decadas), de forma a comprares tanto nas alturas em que está sobrevalorizado como quando está subvalorizado.

Dessa forma, acabas por anular o efeito dessas distorções do mercado, pois o teu preço de compra acaba por ser uma media de esses dois cenarios.- ferreiraj125

- 18 outubro 2024

Colocado por: dmanteigas

Pois eu nao concorda nada com esta opiniao :D

Ha muito mais pessoas a enriquecer com trabalho que por outros meios.

Depende da definição de trabalho.

O mais correto é: dificilmente se enriquece a trabalhar por conta de outrém.

É muito mais provavel enriquecer-se quando se tem outras pessoas a trabalharem para nós.- ferreiraj125

- 18 outubro 2024

Colocado por: Dias12

A minha pergunta é de onde vem esse dinheiro que muitos ganham?

Vem de investidores que perdem?

Impressoras do FED e/ou BCE??

É que não entendo essa parte e isso é que me faz desconfiar e não gostar dos mercados bolsistas.

A capacidade que um conjunto de pessoas a olharem para computadores, que nada produzem para a sociedade mandam em tanta coisa acho assustadora - preços de materias primas, alimentos, taxas de juros dos creditos dos comuns mortais, dividas de estados, falências de estados, etc etc. Agora até assambarcam bairros inteiros para definirem as rendas e inflacionarem-nas imenso.

Pode vir de outros investidores que perdem, caso tenhas comprado numa altura de baixa, mas em ultima instancia é um positive-sum game há o fator dos diviendos (e buy-backs).

Ou seja, há empresas que têm lucro e distribuem esse lucro pelos acionistas.

Portanto, o dinheiro acaba por vir dos consumidores dos produtos e serviços oferecidos pelos negocios que tu compraste.Colocado por: euPergunta: essa rentabilidade deve-se ao desempenho das empresas ?

Ou deve-se ao facto de existirem muitas pessoas a comprar ações/ETFs SP500 , independentemente do preço ?

O crescimento do SP500 mais parece umaprofecia autorealizável...

Boa pergunta. Digamos assim:

Temos 53 Dividend Kings (empresas que aumentaram os seus dividendos ininterruptamente nos últimos 50 anos) e 130 e tal que aumentaram nos últimos 25 anos.

O racio preço/lucros tem variado entre um mínimo de 7 e um máximo de 110, média de 18.

Evidentemente, haverá correções, mas num prazo suficientemente longo é razoavelmente seguro prever uma rentabilidade significativamente acima da inflação e da generalidade dos outros activos.- PedroNunes24

- 31 outubro 2024

Colocado por: PedroNunes24

Os preços das casas, bitcoin, ouro, ações, tudo vai subir bastante durante os próximos meses, o que vai dar a sensação aos que entraram recentemente no mercado que fizeram a escolha certa.

Ouro máxima histórica: check

Bitcoin máxima histórica: check

SP500 máxima histórica: check

Imobiliário máxima histórica: check

Ainda temos uns meses pela frente, mas já não falta muito.Colocado por: PedroNunes24Ouro máxima histórica: check

Bitcoin máxima histórica: check

SP500 máxima histórica: check

Imobiliário máxima histórica: check

Salários reais em máximos históricos: not checked

Alguma coisa não bate certo.Euribor a cair: Check

Faltam 8 meses para o estouro do imobiliário, aposta do PedroNunes24.RemindMe! 8 months

😂- ferreiraj125

- 31 outubro 2024

Colocado por: SolivaRemindMe! 8 months

😂

I will be messaging you in 8 months on 2025-06-30 13:50:50 UTC to remind you of this link

CLICK THIS LINK to send a PM to also be reminded and to reduce spam.- N Miguel Oliveira

- 31 outubro 2024 editado

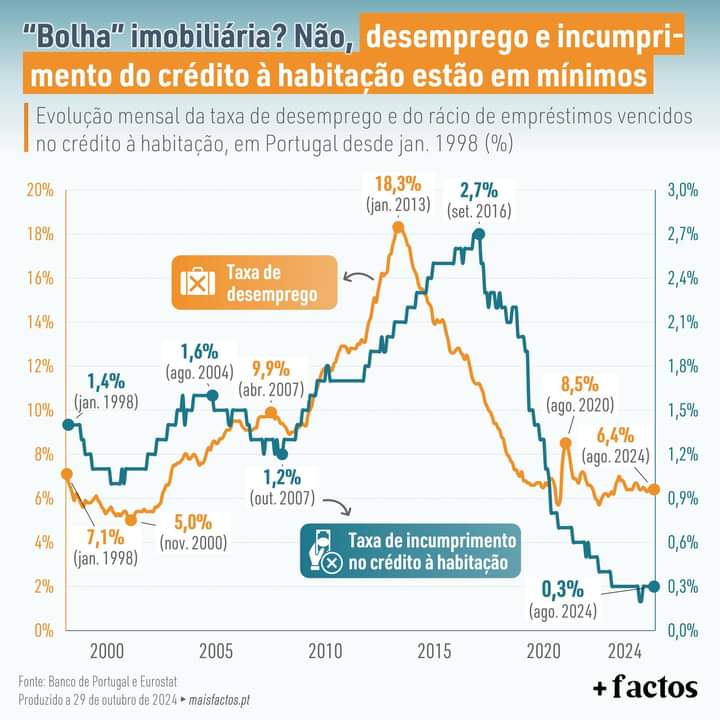

Ora, a página Facebook do Mais Liberdade dizia assim:

"🏡 Os preços das habitações continuam a crescer a um ritmo elevado, em Portugal. De acordo com os últimos dados do INE, no 2º trimestre deste ano o Índice de Preços da Habitação aumentou 7,8% face ao mesmo período do ano anterior. Numa análise temporal mais longa, o preço médio de uma habitação "duplicou em dez anos", segundo dados da consultora CBRE, citados pelo JN.

Estaremos perante uma bolha imobiliária prestes a explodir? Com este aumento de preços, e estando nós a ultrapassar um período com elevadas taxas de juro, será que a taxa de incumprimento dos créditos à habitação está aumentar?

Não é o que os dados nos dizem. O rácio de empréstimos vencidos no crédito à habitação é de apenas 0,3%, uma percentagem muito próxima da taxa mínima atingida em mais de duas décadas. Em Setembro de 2016, a taxa era de 2,7%. Com maior ou menor dificuldade, os portugueses estão a conseguir cumprir com as suas obrigações relativamente aos créditos à habitação.

Por outro lado, a taxa de desemprego em Portugal fixava-se em 6,4% em Agosto deste ano, uma taxa relativamente baixa se olharmos para o historial das duas últimas décadas. A taxa de desemprego é importante porque normalmente é um dos primeiros indicadores a alertar para uma possível bolha imobiliária a explodir num futuro próximo. Uma família que se vê afetada pelo desemprego tem uma substancial redução do seu rendimento disponível e, consequentemente, uma menor capacidade para pagar o crédito à habitação.

É verdade que o acesso à habitação está cada vez mais difícil para os portugueses, mas quem já tem habitação está a conseguir cumprir com as suas obrigações, e a estável e reduzida taxa de desemprego mostra-nos que num futuro próximo tal não se deve alterar. Em suma, não estamos perante uma bolha imobiliária prestes a explodir.

#MaisLiberdade"

https://www.facebook.com/share/p/1FqtmtqDHM/- N Miguel Oliveira

- 31 outubro 2024

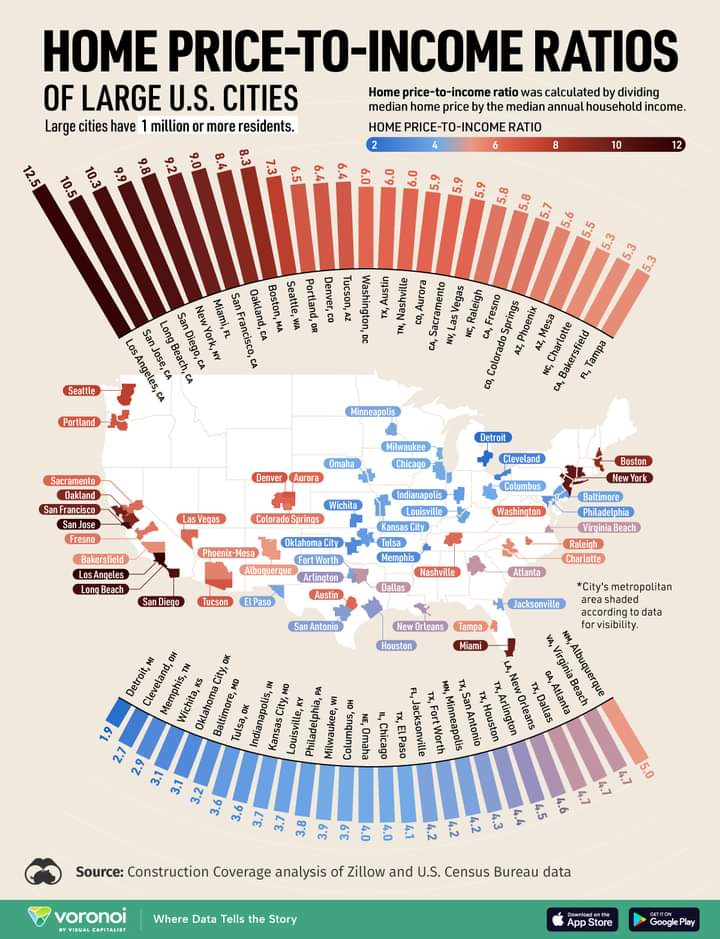

Outro dado interessante, dos EUA:0.2207 seg. NEW