- DiogoJ1992

- 24 maio 2023

Bom dia,

Adquiri recentemente uma casa em fase de acabamentos.

Para fazer um enquadramento de forma a perceberem todo o contexto, a casa foi adquirida pelo montante de 115 mil euros.

Foi feito um crédito de construção na CGD de 153.5 mil euros pois a casa não se encontra com licença de utilização, portanto o objetivo do crédito era pagar a aquisição e as obras.

No momento da primeira avaliação, foi estimado que a casa se encontrava 70% acabada e avaliada em 170.6 mil euros no estado em que se encontra e depois de acabada em 230 mil euros.

Foi libertada uma tranche de 103.5 mil euros na data da escritura para cobrir os 90% dos 115 mil euros.

Do meu bolso foi adiantado 11.5 mil euros, 8 mil em cheque no momento da assinatura do CPCV na imobiliária, e os restantes 3.5 mil euros no momento da escritura.

Até aqui tudo bem, o meu problema começa agora.

Solicitei na semana passada a libertação de uma nova tranche para começar a executar as obras, sendo que para a casa ficar finalizada falta:

- pintar por dentro;

- aparelhagens elétricas

- louças WCs;

- revestimento e pavimento, roupeiros;

- carpintaria (portas, roupeiros, rodapés e escadas);

- instalação de sistema de aquecimento de águas sanitárias e aquecimento da casa (bomba de calor, depósito de 300L e radiadores)

Hoje recebi a tranche, e para meu espanto apenas libertaram 3950€...

Tenho por exemplo orçamentos de carpintaria de 18 mil euros, e só para a cozinha, sem eletrodomésticos tenho orçamentos a rondar os 6800€...

Para quem é mais entendido na matéria que eu, e já passou por situação semelhante, qual a melhor forma de tentar negociar com eles a libertação de mais capital?

ObrigadoColocado por: DiogoJ1992Para quem é mais entendido na matéria que eu, e já passou por situação semelhante, qual a melhor forma de tentar negociar com eles a libertação de mais capital?

Fazer as obras e andar com o dinheiro seu à frente, ou então os profissionais aceitarem esperar pela libertação da tranche após fazerem o trabalho.

O Banco só vai libertar as tranches após a obra feita e nunca ao contrário, é a garantia deles.

Ou seja esses 3950 correspondem à avaliação que fazem da casa no estado actual e tendo em conta que já lhe tinham adiantado 103 500 eur.A minha situação não é semelhante mas também estou a construir e as regras são iguais por isso sei como funciona a coisa.

Neste caso alguém do banco te devia (ou pelo menos podia) ter informado que o capital só é libertado mediante a % de construção efetivamente concluída.

Se neste caso o banco avaliou que a % de obra concluída equivale aos 103.5k + 3950, só vão libertar mais capital quando houver mais obra feita.

O dono de obra tem sempre de ter capital para andar à frente na obra, pedir avaliação e respetiva libertação de capital. Aqui vejo 3 soluções possíveis:

- Falar com o banco para tentar libertar capital antes da obra feita (acho difícil)

- Falar com o empreiteiro para adiantar o possivel antes de receber pagamento (é preciso sorte)

- Pedir um crédito pessoal para andar com a obra e liquidar o Crédito com o crédito construção posteriormente (pode ou não ser difícil consoante a taxa de esforço associada já com o crédito construção)- pauloagsantos

- 24 maio 2023

Colocado por: DiogoJ1992Foi feito um crédito de construção na CGD de 153.5 mil euros pois a casa não se encontra com licença de utilização, portanto o objetivo do crédito era pagar a aquisição e as obras.

No momento da primeira avaliação, foi estimado que a casa se encontrava 70% acabada e avaliada em 170.6 mil euros no estado em que se encontra e depois de acabada em 230 mil euros.

o que importa aqui é o valor do crédito 153500€ e os 70% os outros valores interessam apenas ao banco.

70% de 153500€ dá 107450€, uma vez que o banco já lhe tinha dado 103500€ a diferença dá os 3950€ que o banco lhe deu agora.

devia ter averiguado melhor as coisas antes de avançar e não se ter descapitalizado na compra, porque iria precisar de capital seu para as obras, capital seu não para pagar, mas para andar à frente.

é mesmo assim que as coisas funcionam, primeiro as obras são feitas e depois é que o banco liberta a respectiva tranche.

soluções mágicas não existem, e o dalmonio no post#3, já explica as opções que tem.

o banco muito dificilmente vai lhe adiantar mais dinheiro. imagine que o banco lhe liberta 30.000€ para as obras e você vai comprar um carro. que garantia tem o banco que o dinheiro vai efetivamente para a obra.

não sei se a obra vai ser feita por um único empreiteiro, ou se vai entregar os trabalhos um a um, mas geralmente todos eles pedem uma percentagem inicial para adjudicarem os trabalhos.

resta-lhe a opção do crédito pessoal, caso tenha capacidade de endividamento. no entanto vai ter os custos dos juros e das comissões iniciais de mais um crédito.

outra opção é esperar até ter alguma folga financeira para fazer o resto da obra.- DiogoJ1992

- 24 maio 2023

Colocado por: pauloagsantos

o que importa aqui é o valor do crédito 153500€ e os 70% os outros valores interessam apenas ao banco.

70% de 153500€ dá 107450€, uma vez que o banco já lhe tinha dado 103500€ a diferença dá os 3950€ que o banco lhe deu agora.

devia ter averiguado melhor as coisas antes de avançar e não se ter descapitalizado na compra, porque iria precisar de capital seu para as obras, capital seu não para pagar, mas para andar à frente.

é mesmo assim que as coisas funcionam, primeiro as obras são feitas e depois é que o banco liberta a respectiva tranche.

soluções mágicas não existem, e o dalmonio no post#3, já explica as opções que tem.

o banco muito dificilmente vai lhe adiantar mais dinheiro. imagine que o banco lhe liberta 30.000€ para as obras e você vai comprar um carro. que garantia tem o banco que o dinheiro vai efetivamente para a obra.

não sei se a obra vai ser feita por um único empreiteiro, ou se vai entregar os trabalhos um a um, mas geralmente todos eles pedem uma percentagem inicial para adjudicarem os trabalhos.

resta-lhe a opção do crédito pessoal, caso tenha capacidade de endividamento. no entanto vai ter os custos dos juros e das comissões iniciais de mais um crédito.

outra opção é esperar até ter alguma folga financeira para fazer o resto da obra.

Desculpem mas eu não compreendo nem concordo. Se eu estou a ir ao banco é porque preciso de dinheiro para fazer as obras, correto?

O banco empresta 90% do custo, que neste caso era de cerca de 170.5 mil euros.

Segundo as minhas contas:

90% de 170500€ é 153450€

Ou seja eu teria de ter de capital próprio pelo menos 17050€.

Dado que adiantei 11500€, à data de hoje teria de ter de capital próprio para avançar com a obra 5550€.

Somando os 5550€ ao que foi libertado pelo banco dá 9500€.

9500€ não dá nem para dar de entrada ao carpinteiro que vai tratar das madeiras, e ainda tenho cerâmica para comprar e outras coisas.

Compreendo que é libertado capital conforme vai avançando a obra, mas o banco não pode exigir que o cliente tenha de capitais próprios mais que 10% do valor necessário ainda para mais tendo em conta a fase em que a obra se encontra.

Já lá gastei algum dinheiro, tive que pagar ao eletricista para colocar as aparelhagens elétricas e também ao canalizador para me fazer a instalação da canalização...Colocado por: DiogoJ1992Desculpem mas eu não compreendo nem concordo. Se eu estou a ir ao banco é porque preciso de dinheiro para fazer as obras, correto?

Colocado por: DiogoJ1992o banco não pode exigir

Se não concorda está no seu direito, se não compreende o problema já é maior porque o banco empresta o dinheiro por isso pode colocar as condições que bem entender. O problema é do cliente que não leu o que assinou ou não compreendeu o que lhe foi explicado. Se não aceita as regras do jogo vai ter um problema porque o banco dificilmente lhe vai abrir excepções.

O capital próprio no crédito construção é suposto ser utilizado para pagar a construção e não a aquisição, que é o seu caso e foi aí que correu mal.

Esses 17k que fala é o "fundo de maneio" que devia ter para ir avançando com a obra. Depois de feito, o banco ia avaliar, libertava-lhe o valor correspondente (idealmente os 17k utilizados) e repetia até ter a obra feita. Diz que adiantou 11500 mas se não fez obra nenhuma adiantou para quê? O banco vai lá à obra e vê tudo na mesma, claro que não lhe vai libertar dinheiro.Colocado por: DiogoJ1992Desculpem mas eu não compreendo nem concordo

Pois mas isso para o banco de pouco lhe serve.

é mesmo assim... o banco liberta em função da avaliação sobre o que está feito. "reembolsa-o" se quiser pôr noutros termos.- pauloagsantos

- 24 maio 2023

Colocado por: DiogoJ1992O banco empresta 90% do custo, que neste caso era de cerca de 170.5 mil euros.

primeira gralha... 170.5 mil euros é o valor da avaliação. o banco não empresta 90% da avaliação, mas 90% entre o menor valor da aquisição ou da compra.

por isso é que na compra você teve que colocar algum dinheiro do seu bolso, porque o banco só libertou 90% do valor da compra.

depois as obras. diz que o banco avaliou a casa em 230 mil euros depois das obras feitas. ou seja o banco irá emprestar potencialmente até 90% de 230 mil euros, subtraindo o valor da compra. ou seja em números redondos o banco poderá emprestar-lhe mais 90mil euros para as obras

mas agora nesta fase alguem tem que fazer as obras para o banco pagar.

as pessoas acham que se conseguem pagar uma prestação de uma casa de 200 mil euros, então podem construir uma casa de 200 mil euros. É errado pensar assim, porque uma coisa é comprar feito, outra é construir. para construir uma casa de 200 mil euros é preciso andar se calhar com 50 mil euros do nosso dinheiro a frente para a obra ir avançado. claro que no fim da obra feita, o valor da prestação é o mesmo, mas é preciso uma maior disponibilidade de capital- alexandrapinheiro

- 24 maio 2023

E há uma percentagem do capital que é retida até que obtenha a licença de habitação. Não sei quanto será no seu caso, mas há uma fatia do bolo que só verá depois de ter a casa pronta a habitar.Colocado por: DiogoJ1992mas o banco não pode exigir que o cliente tenha de capitais próprios mais que 10% do valor necessário ainda para mais tendo em conta a fase em que a obra se encontra.

Mas o banco não lhe está a exigir nada, apenas está a cumprir com o contrato que assinaram.

O DiogoJ1992 por inexperiência provavelmente é que não compreendeu o que estava a contratualizar. Óbvio que num crédito para obras, o dinheiro só vem após as obras efectuadas. Repare que o DiogoJ1992 hipoteca a casa como garantia do empréstimo, logo o banco nunca lhe vai emprestar mais de 90% só que aquilo que ela vale a dado momento.

Eu compreendo que é daquelas constatações difíceis de aceitar, mas não tem grande alternativa, tem de pensar nas soluções que lhe indicaram acima.- DiogoJ1992

- 24 maio 2023

Colocado por: pauloagsantos

primeira gralha... 170.5 mil euros é o valor da avaliação. o banco não empresta 90% da avaliação, mas 90% entre o menor valor da aquisição ou da compra.

170 mil é o valor da avaliação no estado que ela está atualmente, 170.5 mil é o valor total da aquisição + orçamento de obras.- DiogoJ1992

- 24 maio 2023

Colocado por: alexandrapinheiroE há uma percentagem do capital que é retida até que obtenha a licença de habitação. Não sei quanto será no seu caso, mas há uma fatia do bolo que só verá depois de ter a casa pronta a habitar.

é 10% que apenas é libertado após a licença de utilização.

O orçamento que me foi dado já é com uma margem grande, foi inflacionado precisamente para que apesar do banco so emprestar 90%, esse valor ser suficiente para cobrir todos os custos da obra.- alexandrapinheiro

- 24 maio 2023

A questão é que o perito avalia percentagem de obra feita. Se pedir o último relatório vai verificar qual a percentagem de obra concluída e verá que corresponde exatamente ao dinheiro que já tem do seu lado.Colocado por: DiogoJ1992é 10% que apenas é libertado após a licença de utilização.

Se o banco retém 10% até à licença de utilização quer dizer que até lá lhe empresta 90% dos 153000 do empréstimo, não tem nada a ver com o valor da avaliação.

O orçamento que me foi dado já é com uma margem grande, foi inflacionado precisamente para que apesar do banco so emprestar 90%, esse valor ser suficiente para cobrir todos os custos da obra.

Neste momento a casa está 70% acabada, o banco emprestou-lhe 70% de 153000.

Quando estiver 80% acabada empresta-lhe mais 10%, ou seja mais 15000 euros

E assim por diante até perfazer os 153000 pedidosColocado por: dalmonioA minha situação não é semelhante mas também estou a construir e as regras são iguais por isso sei como funciona a coisa.

Neste caso alguém do banco te devia (ou pelo menos podia) ter informado que o capital só é libertado mediante a % de construção efetivamente concluída.

Se neste caso o banco avaliou que a % de obra concluída equivale aos 103.5k + 3950, só vão libertar mais capital quando houver mais obra feita.

O dono de obra tem sempre de ter capital para andar à frente na obra, pedir avaliação e respetiva libertação de capital. Aqui vejo 3 soluções possíveis:

- Falar com o banco para tentar libertar capital antes da obra feita (acho difícil)

- Falar com o empreiteiro para adiantar o possivel antes de receber pagamento (é preciso sorte)

- Pedir um crédito pessoal para andar com a obra e liquidar o Crédito com o crédito construção posteriormente (pode ou não ser difícil consoante a taxa de esforço associada já com o crédito construção)

Outra solução passa por pedir a algum familiar proximo para lhe emprestarem dinheiro e quando receber a tranche do banco paga á pessoa que lhe emprestou o dinheiro.Para os bancos libertarem dinheiro, tem de haver obra realizada. O que importa ter orcamentos. Ou as partes avançam com os trabalhos e recebem depois, ou vai ter de arranjar a massa antes.

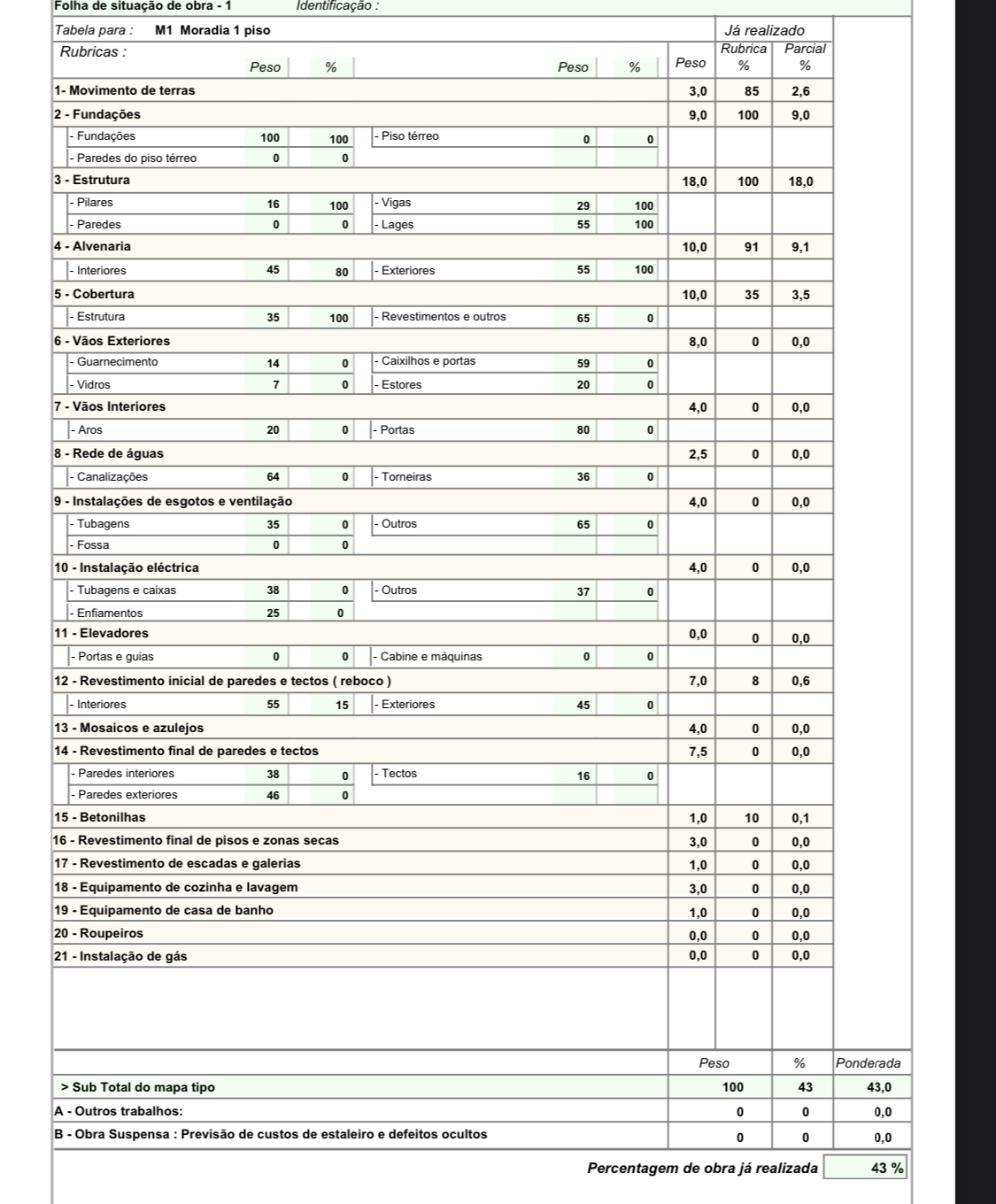

Num credito à construcao pressupoe capitais proprios.Aproveitando o tópico alguém tem algum exemplo de como os bancos calculam a % de obra feita? Isto ajudaria bastante a fazer uma boa gestão financeira da obra.Colocado por: LX_2509como os bancos calculam a % de obra feita?

Só mesmo o Gil para me fazer rir hoje :))

Só mesmo o Gil para me fazer rir hoje :))Colocado por: LX_2509Aproveitando o tópico alguém tem algum exemplo de como os bancos calculam a % de obra feita? Isto ajudaria bastante a fazer uma boa gestão financeira da obra.

Quem faz a comunicação da obra feita ao banco é o avaliador que vai a obra, espero ter ajudado :)0.0164 seg. NEW