- alô malta!

estou aqui com uma dúvida relativamente a um cpcv de uma casa que vou vender.

eu sempre assinei cpcv's com a cláusula:

"Caso se verifique incumprimento definitivo do presente contrato imputável aos Promitentes-Compradores (...) Promitentes-Vendedores terão o direito de:

Considerar o contrato resolvido;

E exigir a devolução em dobro das quantias entregues a título de sinal e reforço de sinal, no prazo de 5 (cinco) dias úteis após notificação escrita para o efeito."

Ontem enviaram-me um cpcv, com uma cláusula que nunca tinha visto na vida, de:

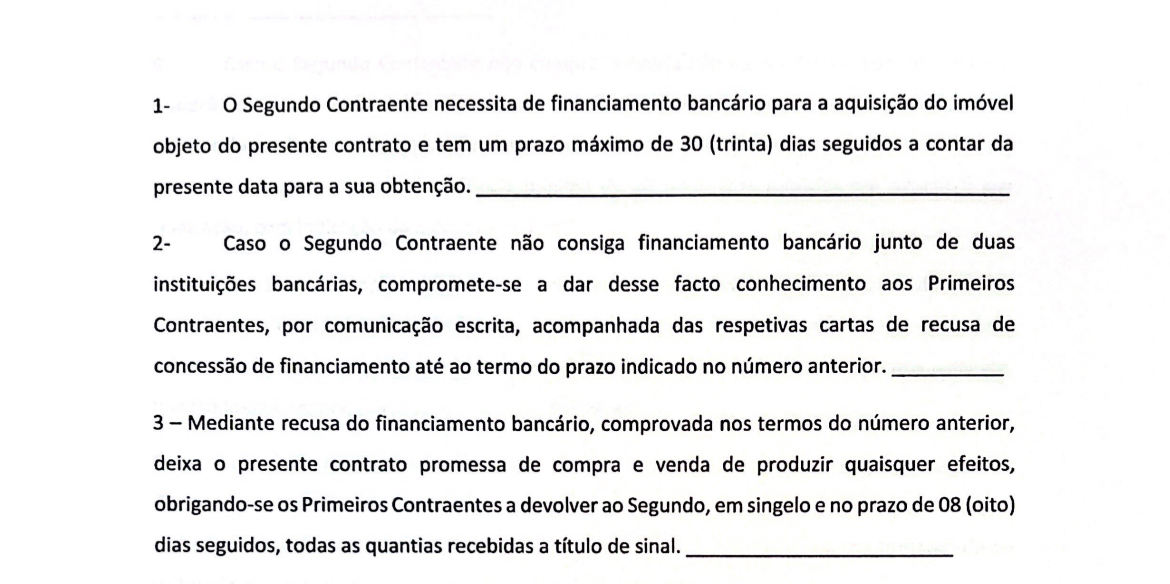

"1. Caso o pedido de financiamento bancário da Parte Compradora seja recusado, ou seja aprovado em montante inferior ao necessário para a aquisição do Imóvel, ou ainda o banco não se pronuncie no prazo de 90 dias contados a partir da assinatura do presente Contrato, a Parte Compradora poderá desistir do negócio mediante comunicação escrita enviada à Parte Vendedora, por carta registada com aviso de receção.

2. Neste caso, a Parte Vendedora obriga-se a devolver à Parte Compradora, no prazo de 5 (cinco) dias úteis a contar da data da receção da comunicação referida no número anterior, as quantias que tenha recebido a título de sinal e reforços de sinal."

tanto eu, como a advogada estamos um pouco relutantes relativamente a isto. sendo que a advogada nunca tinha visto esta cláusula... eu sei que se trata de uma proteção para os compradores... mas e nós? sempre assinámos o contrario... e se o banco não aprovar? ficamos com a casa fora do mercado durante 90 dias!? não temos esse tempo...

opiniões, por favor 🙏

obrigada e boa semana!Essa cláusula hoje em dia já é muito comum porque grande parte das vezes as casas estão á venda por um valor maior do que aquilo que valem. Então é uma proteção para quem for financiar.

Mas se não se sente confortável com essa cláusula é só não assinar.

Não é obrigado.

Se os compradores tiverem interesse na casa que façam a avaliação antes do cpcvÉ recorrente essa salvaguarda por parte do comprador que recorre ao crédito.

Se o Banco não aprovar como é que o comprador poderia concretizar a o negócio ?

Está no seu direito de não ficar pendente dessa situação, não aceitando .Colocado por: Cláudia11Essa cláusula hoje em dia já é muito comum

A cláusula é comum mas os termos não!

Não faz nenhum sentido o vendedor estar 90 dias à espera da resposta do financiamento bancário.

A cláusula é a 30 dias ou até menos.

É tempo mais que suficiente para se fazer avaliação ao imóvel.Além disso quem vende é que deve de elaborar o CPCV! Afinal o Funskuva é que sabe em que condições quer vender o imóvel. Se não sabe redigir o documento então a sua advogada que o faça.Colocado por: funskubasendo que a advogada nunca tinha visto esta cláusula

Mude de advogada. Esta é uma cláusula comum, até porque o banco pode recusar o financiamento devido a alguma inconformidade do imóvel/documentação não resolvida a tempo e horas pelo vendedor ou avaliação abaixo do valor da venda. Eu apenas ajustaria o tempo, passando de 90 para 30 dias.Quer um conselho útil, faz o CPCV só após avaliação bancária, assim já não há cláusulas marotas.Colocado por: MilaDiasEsta é uma cláusula comum

É muito comum, excepto a parte que diz "e se o banco não se pronunciar em 90 dias".

Já agora mudar de advogada porque?

Imaginemos que a área de atuação dela não são os contratos de compra e venda mas uma outra qualquer e apenas está a fazer uma atenção ao cliente.

As atenções também se pagam.0.0127 seg. NEW