Comprar casas e imóveis

Comprar casa agora? Os preços são aceitáveis? (6)

- Nessa altura eram baratas e poucos conseguiam comprar.

Na próxima crise vai ser idêntico, quem não comprou até agora, depois também não vai ter condições de comprar.

E assim sucessivamente.- dmanteigas

- 30 outubro 2025

Colocado por: VarejoteNessa altura eram baratas e poucos conseguiam comprar.

Nem sempre era falta de capacidade. Uma grande fatia foi simplesmente o comportamento dos agentes economicos em tempos de crise. Muitos tinham capacidade mas nao tinham confianca no futuro. Era o inverso do que acontece hoje. Hoje todos querem comprar e arrisco a dizer quem uma % grande ate sem necessidade por causa do FOMO. Porque 'se nao compro hoje, amanha ja nao vou conseguir'. Porque 'compro hoje a 100 e amanha vale 110'. Porque nem lhes passa pela cabeca a possibilidade de o amanha nao ser tao dourado como o hoje. Naquela altura muita gente conseguia comprar mas o pensamento era o oposto. 'E se amanha fico sem emprego?'. 'Vou comprar hoje a 100 e amanha nem 80 vale'.

Eu costumo dizer muitas vezes que para todos os efeitos, e melhor uma crise de acesso a habitacao por haver excesso de procura que o oposto... pois a melhor solucao para fazer os precos das casas baixarem e uma crise estilo 2011-2014 :)- dmanteigas

- 30 outubro 2025

Ainda sobre este assunto da financeirizacao da habitacao em Portugal... perguntei ao ChatGPT se conseguir estimar a participacao dos fundos no mercado residencial em Portugal. A resposta fica abaixo:Boa — fiz uma pesquisa aprofundada e aqui vai o resumo honesto e accionável.

Conclusão curta (resumida)

Não existe, nas fontes públicas que consultei, uma estatística oficial consolidada que dê a percentagem das transacções residenciais (por número ou por valor) em Portugal que são efectuadas por fundos de investimento.

Com base em dados públicos disponíveis e em algumas aproximações razoáveis, a participação dos fundos nas transacções residenciais por valor parece ser muito reduzida — tipicamente abaixo de 2% do mercado residencial total num ano recente; por número de transacções será ainda menor (muito provavelmente << 5%). Isto é uma estimativa provisória — não um valor oficial.

O que procurei (fontes principais)

Número total de habitações transaccionadas (INE / fontes agregadas): ~156.325 vendas em 2024.

globalpropertyguide.com

Volume total de transacções imobiliárias (valor em mercado residencial e global do imobiliário): relatórios de mercado que apontam para ~€28 mil milhões (valor total de transacções 2023, fonte: Diário Imobiliário / compilados).

Diário Imobiliário

+1

Volume de investimento institucional (mercado de «investment» que inclui fundos, private equity, etc.): ~€1,7–2,0 mil milhões em 2023 (valor de transacções de investimento). Relatórios de consultoras (Cushman, JLL, Savills) descrevem a composição do mercado de investimento — mas esses valores referem-se sobretudo a investimento em activos de rendimento (muito do qual é comercial — escritórios, retalho, hotéis), não ao mercado retalhista/residencial de transacções entre particulares.

Cushman & Wakefield

+2

pdf.euro.savills.co.uk

+2

Porque não existe um número claro

As consultoras e o Banco de Portugal / INE reportam volumes de investimento (transacções de investidores institucionais) e total de transacções residenciais, mas raramente partilham uma quebra ‘investidores institucionais × residencial’ de forma agregada e pública.

Muitas bases detalhadas que permitem cruzar isto (por exemplo Confidencial Imobiliário) são paywalled e usadas por profissionais do mercado; relatórios públicos das consultoras focalizam sobretudo o mercado de investimento (tipicamente comercial) e não quantificam claramente a quota dos fundos no mercado residencial retalhista.

confidencialimobiliario.com

+1

Estimativa rápida (metodologia e números)

Se quiser uma estimativa feita com dados públicos e hipóteses explicitadas, aqui está uma aproximação conservadora:

Volume total de transacções residenciais (ex.: 2023) ≈ €28 bn.

Diário Imobiliário

Volume total de transacções de investimento institucional (todos os activos) em 2023 ≈ €1.7 bn — a maior parte é comercial.

Cushman & Wakefield

Hipótese plausível: a fracção desse investimento institucional que foi residencial (mercado de investimento residencial, não transacções retalhistas entre particulares) é pequena — por exemplo €0,2–0,5 bn (isto é um intervalo de hipótese, não um dado directo).

Se assumirmos €0,2–0,5 bn residencial por fundos, então a quota por valor seria:

0,2 / 28 = 0,7%

0,5 / 28 = 1,8%

Portanto, por valor dos negócios residenciais, uma estimativa conservadora coloca os fundos na ordem de 0.5%–2% do total num ano típico recente. Por número de transacções (casas vendidas), como os fundos compram mais frequentemente blocos/portfólios e não muitas unidades isoladas, a percentagem seria muito inferior (provavelmente bem abaixo de 1–3% do número de negócios).

Nota: estas são estimativas baseadas nas fontes públicas que citei e em hipóteses razoáveis sobre a divisão residencial/comercial do investimento institucional. Não são cifras oficiais.

Fontes consultadas (exemplos)

INE / compilações sobre transacções/residências vendidas.

globalpropertyguide.com

+1

Relatórios de consultoras (Cushman & Wakefield, Savills, JLL) sobre volumes de investimento 2023/2024.

Cushman & Wakefield

+2

pdf.euro.savills.co.uk

+2

Confidencial Imobiliário (referido como fonte de dados transaccionais, mas é paywalled).

confidencialimobiliario.com

Artigos de mercado / compilados por portais (Diário Imobiliário, GlobalPropertyGuide).

Diário Imobiliário

+1Colocado por: dmanteigasAinda sobre este assunto da financeirizacao da habitacao em Portugal... perguntei ao ChatGPT se conseguir estimar a participacao dos fundos no mercado residencial em Portugal. A resposta fica abaixo:

Onde é que neste "apanhado" ficam situações como o projecto recentemente aprovado para a zona da matinha em Lisboa, onde serão construidos cerca de 700 apartamentos, em que o promotor é um fundo de investimento?

Ou aquele empreendimento construído junto ao rio, em Marvila, que enquanto esteve a venda fez subir os preços médios daquela freguesia para valores astronómicos e que entretanto comecaram a baixar, porque a maioria dessas casas ja foram vendidas?

Eu não tenho ideia da dimensão do envolvimento dos fundos no mercado habitacional e também suspeito que não seja relevante, salvo nalguns nichos de mercado sobretudo no de luxo, mas a verdade é que essas transacções também podem estar a impactar na percepção que existe sobre os preços. Digo percepção, porque eu não tenho nada a ideia de que, mesmo em Lisboa, "as casas" tenham triplicado (ou mais) de preço nos últimos 10 anos. Haverá casos muito pontuais onde isso pode ter ocorrido, mas não creio que faca sentido assumir isso como algo inquestionável, como vejo muitos fazerem.

É de facto uma pena que não existam dados mais fiáveis sobre este mercado, assim vamos ter de ir vivendo de "percepções" e "achismos".- dmanteigas

- 30 outubro 2025

Colocado por: AMG1Onde é que neste "apanhado" ficam situações como o projecto recentemente aprovado para a zona da matinha em Lisboa, onde serão construidos cerca de 700 apartamentos, em que o promotor é um fundo de investimento?

Ou aquele empreendimento construído junto ao rio, em Marvila, que enquanto esteve a venda fez subir os preços médios daquela freguesia para valores astronómicos e que entretanto comecaram a baixar, porque a maioria dessas casas ja foram vendidas?

Nao ficam, porque isso sao situacoes localizadas. Eu nao disse que nao existem fundos em Portugal, apenas que nao da para dizer que o problema e este quando isso nao joga com os dados disponiveis.

E obvio que ha zonas em que o maior responsavel e o fundo X que fez um megainvestimento, outros em que e a propagacao de AL, outras onde sao os americanos ricos... aqui o problema e que grande parte desses motivos sao muito uteis a explicar determinadas situacoes locais e relativamente isoladas. Nao existe nenhuma 'financeirizacao' da habitacao que tenha feito subir o preco do T3 em Castelo Branco. O meu ponto era precisamente por ai, porque a haver um problema com os fundos imobiliarios em Portugal, o problema e exatamente o oposto... e falta de investimento por parte destes.- N Miguel Oliveira

- 30 outubro 2025

No geral concordo.

Não tanto nesta parte:Colocado por: dmanteigasNao existe nenhuma 'financeirizacao' da habitacao que tenha feito subir o preco do T3 em Castelo Branco.

Não houvesse facilidade em arranjar créditos, metade não comprava nada. Nem em Castelo Branco, nem noutro lado. Ou comprava mais barato.- N Miguel Oliveira

- 30 outubro 2025 editado

Colocado por: dmanteigasE vamos aqui esquecer o que acontece la fora e focar-nos naquilo que acontece em Portugal.

A questão só é internacional ou não, em função da escala que se usa.

Se virmos a coisa numa perspectiva global, e considerar UE como um país. Tudo tem subido.

No mundo de hoje, pouco importa ver Portugal como um pedaço de terra isolado.

Do mesmo modo que há diferenças na Europa... também as há entre Lisboa e Mirando do Douro. Também há migrações internas, também há pressão quando o rico britânico vai comer no tasco do bairro portuense... e por aí fora.

Em Portugal, o Turismo subiu muito. Certo. Mas também na Espanha, em França, Croácia, etc... nem sempre o que sobe num lado diminui no outro.

Sobre a imigração, há muito país em que as casas subiram muito. Sem que tenham vivido esse fenómeno de aumento da população de modo considerável em tão curto espaço de tempo.

Depende sempre da escala que usámos... também nos podemos dedicar a analisar os preços nas X freguesias do concelho de Estarreja. Mas sem ver o que se passa em Lisboa, em Madrid, em Londres, em Washington... é sempre uma análise manca. Por muito que "pouco nos importe" o que fazem os outros.

Há sempre muitos factores.- N Miguel Oliveira

- 30 outubro 2025 editado

Colocado por: jg231agora os impostos na suíça são mais altos que aqui, o que se aprende, ui o seguro de saúde obrigatorio, meu deus

"Atão?"

Censuraram a minha resposta?

Fui ofensivo? Andámos muito sensíveis por aqui.

Para que o user não fique sem resposta, e reformulando:

Como referi antes, impostos com o mesmo nome são sim mais baixos. Falta o resto. Tudo junto vai sensivelmente dar ao mesmo. Digo-lhe isto por experiência própria. Ninguém me contou.Nas últimas intervenções, parece que se esqueceram da principal questão no que respeita aos preços: a oferta versus procura.

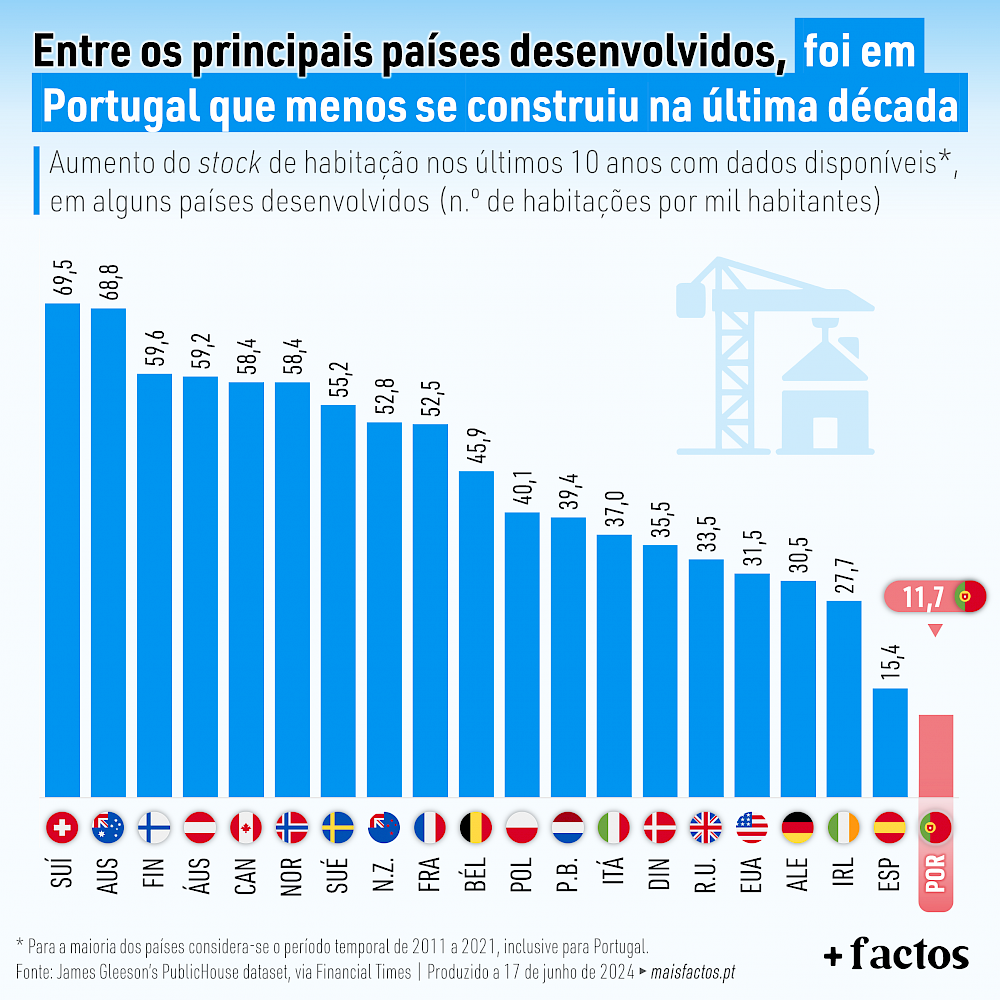

Do lado da oferta, veja-se isto:

Do lado da procura, por um lado temos os imigrantes a querer casas para arrendar, por outro lado temos o estado a ajudar os jovens a comprar casa.

Menos oferta e mais procura só podia dar nisto.

A solução? É óbvia: é preciso construir mais casas.Colocado por: dmanteigasMuitos tinham capacidade mas nao tinham confianca no futuro

Quem arrisca em tempo de crise, pode no futuro ter mais proveitos.

Quem não arrisca, não petisca, como o provérbio.Colocado por: euNas últimas intervenções, parece que se esqueceram da principal questão no que respeita aos preços: a oferta versus procura.

Do lado da oferta, veja-se isto:

Do lado da procura, por um lado temos os imigrantes a querer casas para arrendar, por outro lado temos o estado a ajudar os jovens a comprar casa.

Menos oferta e mais procura só podia dar nisto.

A solução? É óbvia: é preciso construir mais casas.

Quanto a conclusão não parece haver dúvidas. Temos de aumentar a oferta, até porque a procura parece ter vindo para ficar.

Agora nesse gráfico será que estão coonsideradas as reconstruções, que foram efectuadas ao longo desse período e que providenciaram uma razoavel quantidade de novos fogos, sobretudo nas principais cidades?

Depois aparecem ali bem colocados alguns países onde também se ouve falar de crise de habitação, p.e. o Canadá.

Estas comparações sem explicitação dos critérios acabam sempre por deixar muito a desejar, dão-nos uma ideia, mas...a caminho do terceiro mundo, e bolas aquele sotaque já recorrente em muita coisa....

https://www.msn.com/pt-pt/noticias/ultimas/h%C3%A1-um-bairro-ilegal-a-crescer-h%C3%A1-meses-num-terreno-em-palmela/vi-AA1PwrCO?ocid=msedgntp&pc=U531&cvid=2f9e53983f494bdf95010fede5491658&ei=43- dmanteigas

- 31 outubro 2025

Colocado por: N Miguel OliveiraNão houvesse facilidade em arranjar créditos, metade não comprava nada. Nem em Castelo Branco, nem noutro lado. Ou comprava mais barato.

N Miguel, e mais dificil arranjar um credito em 2025 que em 2005.

Quando os meus pais compraram o 1o apartamento, emprestava-se dinheiro com LTVs de 120% e taxas e esforco de 80%.

Agora, eu nao acho que seja isto que se referem quando falam na 'financeirizacao' da habitacao. Quem usa este argumento acredita numa teoria da conspiracao em que o 'stock' de casas e controlado por fundos maquiavelicos que vao gerindo a oferta e a procura a seu bel prazer para aumentar precos a nivel internacional.

Quem em 2024 fizeram os precos na Alemanha baixa e em Portugal aumentar a 2 digitos :)Colocado por: N Miguel OliveiraA questão só é internacional ou não, em função da escala que se usa.

Se virmos a coisa numa perspectiva global, e considerar UE como um país. Tudo tem subido.

Claro, o cafe tambem subiu nos ultimos 10 anos. Alguem diz que existe uma 'financeirizacao' do mercado do cafe? O normal e as coisas subirem. O nosso dinheiro de ano para ano vale menos.Colocado por: N Miguel OliveiraSobre a imigração, há muito país em que as casas subiram muito. Sem que tenham vivido esse fenómeno de aumento da população de modo considerável em tão curto espaço de tempo.

O que reforca o meu argumento de que e uma tanga olhar para isto como um problema 'internacional'. Existem fatores que nos afetam a todos mas o comportamento nao e igual em todos os paises, da mesma forma que em 2011 existiu uma crise das dividas soberanos que fez Portugal falir mas nao fez a Alemanha.

A nivel 'internacional' existem essencialmente 2 fatores que nao controlamos. A taxa de juro do BCE e por inerencia a inflacao. Tudo o resto sao fatores que podemos controlar a nivel nacional. E por seguirmos a onda de outros paises la fora, nao deixa de ser algo nacional. Por exemplo, e um facto que a imigracao subiu de forma generalizada na Europa, mas cada pais tem total liberdade para controlar as suas fronteiras extra-UE. Por isso e que subiu muito em Portugal e quase nada na Polonia. O turismo, a proliferacao de ALs, a capacidade produtiva da economia, etc tudo isso sao coisas que o estado de certa forma controla. Idem para a concentracao urbana, tudo isto sao opcoes politicas.Colocado por: N Miguel Oliveiratambém nos podemos dedicar a analisar os preços nas X freguesias do concelho de Estarreja. Mas sem ver o que se passa em Lisboa, em Madrid, em Londres, em Washington... é sempre uma análise manca.

Eu nao preciso de ver o que acontece em Madrid ou Londres para analisar o mercado imobiliario em Portugal. Quanto muito podemos olhar para o que certos paises/cidades fazem e que impacto tem para tentar replicar aqui. Por exemplo, sabemos que as decisoes tomadas em Barcelona foram ruinosas portanto seria estupido fazer o mesmo ca. Ja utilizar aquilo que se passa em Londres para analisar o que se passa em Lisboa nao faz sentido. No UK os precos das casas baixaram em 2023 e 2024. Em Portugal tiveram aumentos de 2 digitos nestes mesmos 2 anos.Colocado por: euMenos oferta e mais procura só podia dar nisto.

A solução? É óbvia: é preciso construir mais casas.

Precisamente.Colocado por: AMG1Estas comparações sem explicitação dos critérios acabam sempre por deixar muito a desejar, dão-nos uma ideia, mas...

Pois mas se andarmos sempre a procura de culpados porque as justificacoes simples so apanham 90% do motivo nunca saimos da cepa torta. O normal e os precos subirem. Quando sobem (ou descem) acima do aceitavel, que na habitacao e valores entre os 3 a 6% em media, e porque existem desequilibrios na oferta e na procura. A explicacao mais simples para Portugal e que temos muita procura, devido a varios fatores, e pouca oferta. A solucao e tentar diminuir a procura e aumentar a oferta. Aumenta-se a oferta construindo e reabilitando mais ou ate mais 'promovendo' a entrada de nova habitacao antes fora do mercado (AL e casas fechadas). Diminui-se a procura estimulando menos a compra e controlando os fluxos migratorios.Colocado por: marco1a caminho do terceiro mundo, e bolas aquele sotaque já recorrente em muita coisa....

E so mais uma face do problema que temos com o excesso de imigracao que resulta em impossibilidade de integracao. Em Palmela faz noticia, no resto do Pais nem tanto mas a 'praga' e ainda pior. Porque quem aprende as leis de um pais pelos 'shorts' do Instagram acaba a fazer isso. Agora tambem anda aqui uma moda em que muitos com o tal sotaque acreditam porque viram o influencer X no Instagram que da para instalar casas pre fabricadas em qualquer terreno sem projetos nem condicionantes. Ou que podem comprar uma casa em ruina e fazer o que lhes apetecer sem projeto ou licencas. Depois quero ver quem e o politico que vai ter 'tomates' de mandar demolir ou retirar certo tipo de construcoes :)Epá isto da inflação imobiliária é tão grave que vender uma casa pelo mesmo preço 3 anos depois já é considerado crime.

https://www.cmjornal.pt/politica/detalhe/cunhado-vende-imovel-a-leitao-amaro-pelo-mesmo-preco-que-o-comprouColocado por: CarvaiEpá isto da inflação imobiliária é tão grave que vender uma casa pelo mesmo preço 3 anos depois já é considerado crime.

https://www.cmjornal.pt/politica/detalhe/cunhado-vende-imovel-a-leitao-amaro-pelo-mesmo-preco-que-o-comprou

A ser "crime" deve ser tão grave quanto o do outro que andava de Porsche à conta do pai.

Curiosamente foi um "crime" que o Carvai não se cansou de apregoar.Os negócios imobiliários de António Costa também são um bocado estranhos.

Vai viver para uma cave em Benfica depois de vender uma vivenda.

"António Costa morou num apartamento T2 numa cave em Benfica, que comprou em 2018 por 327 mil euros. Em 2021, ele vendeu esse apartamento por cerca de 320 mil euros, um valor ligeiramente inferior ao que pagou, o que representou uma perda de cerca de 7 mil euros"

Etc

EtcColocado por: CarvaiEpá isto da inflação imobiliária é tão grave que vender uma casa pelo mesmo preço 3 anos depois já é considerado crime.

https://www.cmjornal.pt/politica/detalhe/cunhado-vende-imovel-a-leitao-amaro-pelo-mesmo-preco-que-o-comprou

Não tem mais valias nem menos valias?

Ou se foi por intermédio de imobiliária ou houve melhoramentos 🤣😂🤣 dá para abater e ainda receber 💰💰💰💰?

Se calhar o remanescente foi pela porta do cavalo ou alguma ajuda incontabilizável.

Quem é o político envolvido?

Não conhecia.1.5031 seg. NEW