Construir

Pedir agora empréstimo ou esperar?

- Vais estar a pagar a avaliação 2x.

- loverscout

- 17 setembro 2014

Colocado por: matrix

Ou estou enganado ou o juro que paga é igual até ao fim de vida do contrato (salvo variações euribor) , agora, se me está a dizer que anda metade do tempo a pagar juros e só depois é que começa efectivamente a pagar a casa? bom até isso pode ser compreendido de varias formas.

Diga-me, o seu spread vai ser mais reduzido nos ultimos anos?

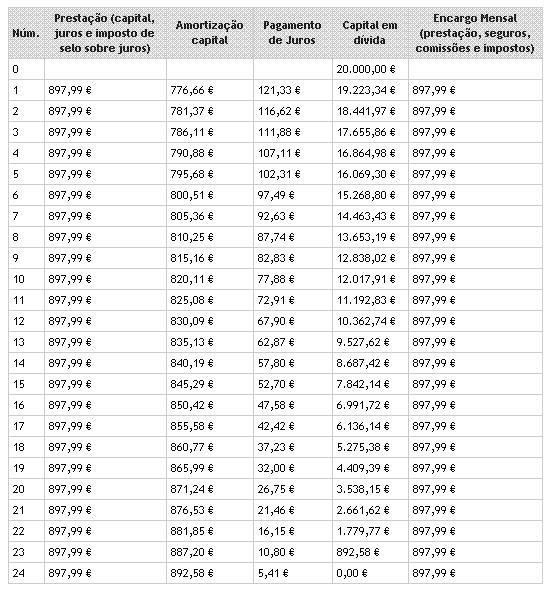

veja la nos seus documentos e encontre uma tabela onde tem a composição da prestação da casa..... essa prestação é constante vamos-lhe dar um valor de 500 euros (vamos esquecer as variações da euribor para nao complicar), mas é composta por capital e juros.

Nos primeiros anos desses 500 eur que paga, 350 sao juros 150 é capital.....com o decorrer do tempo a situação inverte-se até ao ponto de que nos ultimos anos de emprestimo paga 50 euros de juros e 450 de capital...

por este motivo ha pessoas que dizem que ja pagam o emprestimo ha varios anos e ainda nao amortizaram praticamente nada no capital...

tambem por este motivo as amortizaçoes antecipadas de capital só compensam verdadeiramente nos primeiros anos (altura em que praticamente so paga juros). fazer uma amortização nos ultimos 10 anos do emprestimo nao se traduz em poupança nenhuma, pois os juros ja foram praticamente pagos, e é precisamente nos primeiros anos que a maioria das pessoas nao tem capacidade para fazer amortizações de capital..... ou seja quando começa a ter estabilidade para tal, ja o banco ganhou o que tinha a ganhar!

PS: valores apenas ilustrativos- loverscout

- 17 setembro 2014

estou-lhe a explicar o conceito, nao leve os numeros á letra!A dúvida era se os bancos aceitavam avaliação externa, por empresa certificada para o efeito

Se não aceitam é porque não lhes interessa! não pelo valor que vão cobrar, porque o mesmo é insignificante, mas sim para "prender" o cliente e para "jogar" com as condiçoes do contracto- papacurvas

- 17 setembro 2014

Colocado por: tostex

Em que banco é que não é assim?Concordam com este comentário:valtores

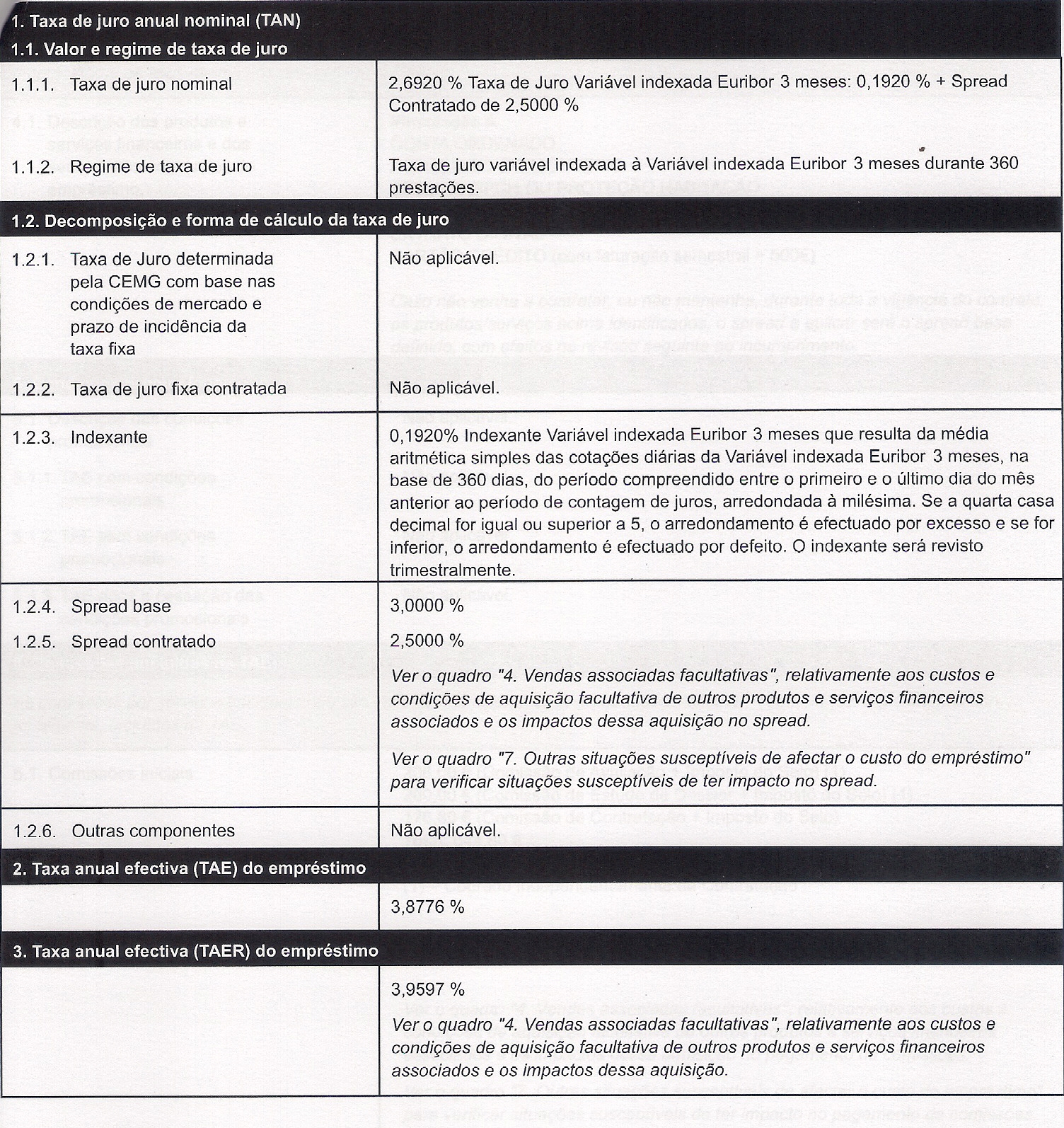

Na SIMULAÇÃO que fiz no Montepio o sread base era 3%, contratado 2,60% sem seguros.Posso ver uma digitalização?- papacurvas

- 17 setembro 2014 editado

Claro que sim, não encontro a "sem seguros" a diferença é 0,10% no spread

Atenção que não passa de uma SIMULAÇÃO

Esta é com seguros.Obrigado! Sem seguros é sempre melhor opção, pois os dos bancos são geralmente acima do mercado.

Tinha ideia que não era habitual Euribor a 3 meses no CH, pelo menos sempre tive Euribor 6m.Tenho aprovado financiamento no Banco Popular, com spread 2,25%, para construção

Valor avaliação: 320.000€

Valor empréstimo: 150.000€

360 meses, prestação de 598,94€, 21,60€ seguro imóvel, 24,37€ seguro vida e 1,72€ comissão processamento, total 646,63€

Estou a aguardar emissão licença de construção para formalizar o empréstimo e iniciar obra

Hoje, em conversa com o meu gestor conta Montepio, e após ter lido no forum alguns comentários favorável ao montepio, solicitei uma proposta nos mesmos moldes do Popular. Face à envolvencia que tenho com o Montepio, recebi ao final do dia proposta com 2% spread!!!

360 meses, prestação 568,94€, 18,97€ seguro imóvel, 28,09€ vida, 1,71€ comissão processamento, total 617,71€

O que fazer? Sugerir o mesmo spread ao Popular, atendendo ao facto do processo estar já na recta final. Aguardar mais uns meses e esperar que os spreads continuem a baixar e iniciar a obra com capitais próprios?Tou a ver que há quem consiga grandes (neste caso pequenos) Spread´s :D :D

A minha esposa acabou de sair agora do Montepio e para:

-Valor de avaliação: 200.000€

-Valor empréstimo: 60.000€

-Prazo: 40 anos

Faziam 2,4% de Spread, ficando a pagar 258€/mês.

E se a memória ñ me falha (ñ tenho comigo dados concretos, mas logo que chegue a casa coloco aqui), a CGD com os 3% iniciais, a prestação era de 252€.

Ou seja:

Montepio 2,4%: 258€/mês

CGD 3%: 252€/mês

Logo à noite já coloco aqui os dados todos certos, mas para já dá para perceber que a % do Spread ñ é tudo!!Colocado por: bibop_Tenho aprovado financiamento no Banco Popular, com spread 2,25%, para construção

Valor avaliação: 320.000€

Valor empréstimo: 150.000€

360 meses, prestação de 598,94€, 21,60€ seguro imóvel, 24,37€ seguro vida e 1,72€ comissão processamento, total 646,63€

Estou a aguardar emissão licença de construção para formalizar o empréstimo e iniciar obra

Hoje, em conversa com o meu gestor conta Montepio, e após ter lido no forum alguns comentários favorável ao montepio, solicitei uma proposta nos mesmos moldes do Popular. Face à envolvencia que tenho com o Montepio, recebi ao final do dia proposta com 2% spread!!!

360 meses, prestação 568,94€, 18,97€ seguro imóvel, 28,09€ vida, 1,71€ comissão processamento, total 617,71€

O que fazer? Sugerir o mesmo spread ao Popular, atendendo ao facto do processo estar já na recta final. Aguardar mais uns meses e esperar que os spreads continuem a baixar e iniciar a obra com capitais próprios?

Só uma curiosidade... Quando se pede empréstimo para construção, como é calculado o valor da avaliação (de algo que ainda não foi construído)? Pelos projectos? Terreno+projecto?Colocado por: TyrandeSó uma curiosidade... Quando se pede empréstimo para construção, como é calculado o valor da avaliação (de algo que ainda não foi construído)? Pelos projectos? Terreno+projecto?

O que temos feito (uma vez que ñ sabemos por quanto vai ser avaliada a casa), somamos o valor da construção com o valor do terreno.Colocado por: alc

O que temos feito (uma vez que ñ sabemos por quanto vai ser avaliada a casa), somamos o valor da construção com o valor do terreno.

Ok. Já agora, o valor da construção foi o previsto pelo arquiteto/projetista ou foi o dado pelo empreiteiro? ( se é que a obra já está entregue a um empreiteiro).

Na altura do banco decidir conceder ou não o empréstimo, tem de ter uma avaliação, correto?

Como fará o banco a avaliação da construção? Da mesma forma?Colocado por: Tyrande

Ok. Já agora, o valor da construção foi o previsto pelo arquiteto/projetista ou foi o dado pelo empreiteiro? ( se é que a obra já está entregue a um empreiteiro).

Na altura do banco decidir conceder ou não o empréstimo, tem de ter uma avaliação, correto?

Como fará o banco a avaliação da construção? Da mesma forma?

Caso avance com a CGD, o que me foi pedido para além de outros documentos, foi a cópia do projeto aprovado, para ser feita a avaliação (penso eu).O valor da avaliação foi dada pelo Banco Popular. Teve por base visita ao terreno por parte de Eng.º, projecto de arquitectura e especialidades e orçamentos para a construção.- papacurvas

- 18 setembro 2014

Colocado por: alcTou a ver que há quem consiga grandes (neste caso pequenos) Spread´s :D :D

A minha esposa acabou de sair agora do Montepio e para:

-Valor de avaliação: 200.000€

-Valor empréstimo: 60.000€

-Prazo: 40 anos

Faziam 2,4% de Spread, ficando a pagar 258€/mês.

E se a memória ñ me falha (ñ tenho comigo dados concretos, mas logo que chegue a casa coloco aqui), a CGD com os 3% iniciais, a prestação era de 252€.

Ou seja:

Montepio 2,4%: 258€/mês

CGD 3%: 252€/mês

Logo à noite já coloco aqui os dados todos certos, mas para já dá para perceber que a % do Spread ñ é tudo!!Concordam com este comentário:bibop_

Como é que a CGD tem um valor inferior com um spread mais alto?

O que torna a CGD mais barato que o Montepio.Já tenho proposta de 2.4 do Santander.Colocado por: tostexJá tenho proposta de 2.4 do Santander.

Está a ver nada como pressionar e certamente que a gestora de conta não levou o Santander à ruína.

Questionou porque anteriormente não lhe conseguiu um Spread desses, nem lá perto chegou...Os bancos nestes últimos tempos estão a reajustar as tabelas, sobretudo depois das injecções de liquidez vindas dos ex-clientes do BES.Ontem a minha esposa foi à CGD por volta das 14h fazer um levantamento de dinheiro, e vei-o ter com ela um funcionário que nos costuma atender sempre.

E a conversa:

Funcionário: "Então tudo bem?"

Maria: "Sim tá tudo bem!!"

Funcionário:"........"

Maria: "........."

Funcionário: "E então e o empréstimo para a casa, já têm alguma decisão??"

Maria: "Ainda ñ, mas temos uma proposta do Montepio de 2,4% de Spread"

Funcionário: "Pois é possivel........." (meio engasgado).

Depois estavamos nós em casa e por volta das 17:30 recebo uma chamada de um 93......., era o tal funcionário da CGD.

Disse que foi falar com o gerente e que nos garante que faz 2.5% de Spread!!!!

Ora, à uns tempos atrás fazim 3%, mas com possibilidade de ir para os 2.7%.

E agora de um momento para o outro já fazem 2.5%!!!0.0335 seg. NEW