Comprar casas e imóveis

Renegociação de spread ou transferência de crédito - dicas

Colocado por: ComparaJá.pt

Caro luisDS,

Antes de mais muito obrigado pela contribuição!

Elencamos a TAEG em contraponto com ospreadporque muita gente vai à procura do último e esquece-se que este apenas diz respeito a uma parte dos custos. A TAEG, embora imperfeita, é uma métrica muito mais correta.

Agora, em relação às informações expostas na TAEG, a banca não pode ignorá-las/omiti-las uma vez que estão, de forma clara, expostas na legislação. E o Banco de Portugal é bastante claro no que espera que os bancos reflictam nesta:

-os juros;

-as comissões;

-as despesas, nomeadamente com impostos e com os emolumentos relativos ao registo da hipoteca, no caso de se tratar de um crédito com garantia hipotecária;

-os seguros exigidos para obtenção do crédito;

-a comissão de manutenção de conta à ordem, cuja abertura seja obrigatória para a gestão do empréstimo;

-a remuneração do intermediário de crédito, caso essa remuneração seja paga pelo consumidor, o que sucede quando recorre a um intermediário de crédito não vinculado;

-outros encargos associados ao contrato de crédito.

E, diz o regulador, não inclui:

-os valores a pagar caso o cliente não cumpra obrigações previstas no contrato;

-as comissões de reembolso antecipado do empréstimo;

-os custos notariais.

Convidamos toda a gente que queira pedir crédito habitação a saber o que é exigido por lei na prestação de informação ao cliente, tal como está exposto no Aviso N.º 5/2017 (que pode encontraraqui). Em relação às exigências do Banco de Portugal em relação à FINE é importante consultarestetexto de instrução.

Claro que as simulações feitas online são isso mesmo, simulações. A TAEG feita no momemento não consegue prever, por exemplo, as alterações da EURIBOR no caso dos contratos a taxa varíavel. Por isso é que é importante contar com uma equipa de suporte, que apoie o cliente em todas as fases do processo de financiamento, que é algo com que pode aceder no ComparaJá.pt.

Obrigado!

Boa tarde,

Obrigado pela resposta tão completa. Tudo o que disse relativamente ao Banco de Portugal é verdade, no entanto...frases como "os custos a seguir indicados não são do conhecimento do BANCO X e não estão. por conseguinte , incluidos na TAEG"- atenção que copiei esta frase de uma FINE!

Ou, por exemplo, penso que já todos sabemos que os seguros que são apresentados pela generalidade da banca são extremamente caros. Se quisermos, e pudermos, substituir os mesmos, como a maioria dos proponentes está a fazer neste momento, qual será a nova TAEG com esses seguros de substituição? Muito poucos a saberão calcular!- ComparaJá.pt

- 17 maio 2018

Colocado por: luisDS

Boa tarde,

Obrigado pela resposta tão completa. Tudo o que disse relativamente ao Banco de Portugal é verdade, no entanto...frases como "os custos a seguir indicados não são do conhecimento do BANCO X e não estão. por conseguinte , incluidos na TAEG"- atenção que copiei esta frase de uma FINE!

Ou, por exemplo, penso que já todos sabemos que os seguros que são apresentados pela generalidade da banca são extremamente caros. Se quisermos, e pudermos, substituir os mesmos, como a maioria dos proponentes está a fazer neste momento, qual será a nova TAEG com esses seguros de substituição? Muito poucos a saberão calcular!

Caro Luís,

Essa questão dos seguros é algo importante a abordar, ainda para mais agora que a legislação permite a sua transferência para outras instituições.

Como todos saberão, ao longo do tempo, o prémio dos mesmos poderão aumentar e, não são raros os casos, esta parcela torna-se a que pesa mais na prestação do crédito habitação. Transferir o seguro para outra instituição fora do banco pode significar poupanças, mas - dependendo dos casos - o spread pode ser agravado. Por isso, e sendo temas que podem tornar-se complexos, aconselha-se que se consultem agentes especializados para ver se a transferência valerá ou não a pena.Bem foi a minha vez de passar no Activo banco.

Spread base: 3%

Spread contratado: 1,25%

TAN 1,060%

TAEG: 3,5 %

Fazem-me spread a 1,25% (com domiciliação do ordenado e pelo menos 1 seguro lá.)

A prestação ficaria-me a 234,81€ (sem contar seguros)

Neste momento estou a pagar 257€ no BPI (novamente, sem contar seguros)

Ou seja, uma diferença de cerca de 23€ por mês.

Sem contar que no AB não iria pagar (pelo menos para já...o BPI no início também era muito "bomzinho" ..agora pega lá taxa de manutenção de conta...) anuidade de cartões, nem transferências online (o BPI vai passar a cobrar 1€ por cada).

Isto, no final do ano, dá quase 300 euros de diferença...sem contar com o que poupo na anuidade dos cartões... (cerca de 40€).

Segundo me disseram, pago as despesas de transferência e eles devolvem-me logo a seguir.

No fim, gastaria na realidade uns 60e com tudo...

Estou é assustada com esta TAEG...Tyrande,

Já foi ao CTT?

A minha simulação deu

Spread 1,2%

TAEG 2,3%Colocado por: nielskyTyrande,

Já foi ao CTT?

A minha simulação deu

Spread 1,2%

TAEG 2,3%

Cobrem as taxas e taxinhas de transferência de crédito?

E têm despesas de manutenção de conta? E anuidade de cartões?Colocado por: TyrandeBem foi a minha vez de passar no Activo banco.

Spread base: 3%

Spread contratado: 1,25%

TAN 1,060%

TAEG: 3,5 %

Fazem-me spread a 1,25% (com domiciliação do ordenado e pelo menos 1 seguro lá.)

A prestação ficaria-me a 234,81€ (sem contar seguros)

Neste momento estou a pagar 257€ no BPI (novamente, sem contar seguros)

Ou seja, uma diferença de cerca de 23€ por mês.

Sem contar que no AB não iria pagar (pelo menos para já...o BPI no início também era muito "bomzinho" ..agora pega lá taxa de manutenção de conta...) anuidade de cartões, nem transferências online (o BPI vai passar a cobrar 1€ por cada).

Isto, no final do ano, dá quase 300 euros de diferença...sem contar com o que poupo na anuidade dos cartões... (cerca de 40€).

Segundo me disseram, pago as despesas de transferência e eles devolvem-me logo a seguir.

No fim, gastaria na realidade uns 60e com tudo...

Estou é assustada com esta TAEG...

Boa tarde,

Essa TAEG é daquelas que eu falei anteriormente. Não vale nada! Tem que ler muito bem a FINE para saber que é calculada segundo determinados pressupostos que não são os em vigor no momento. Ignore e veja as comissões, seguros e outras obrigações do contrato.

Tanto o activo banco como os CTT estão com bom "preço" neste momento. Se precisarem de ajuda ou quiserem consultar outros bancos gratuitamente sem sairem de casa disponham. [email protected]Essa Taeg está errada.. Veja lá bem a FIN.Anda aqui uma confusão já...

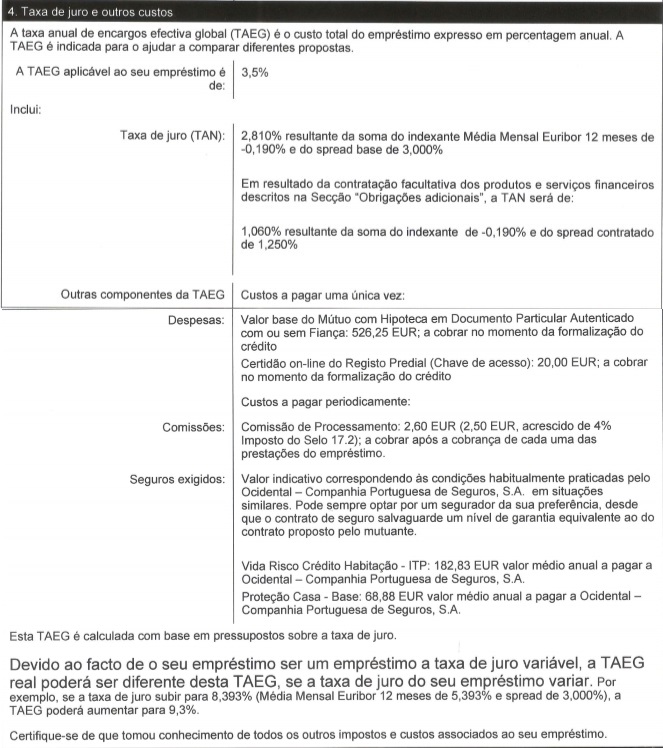

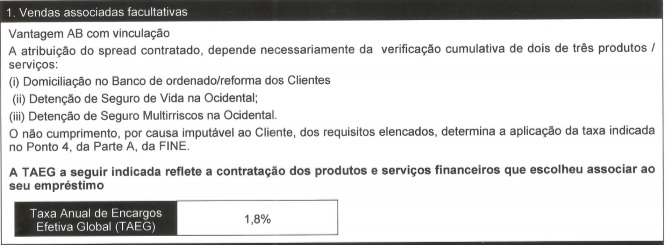

Vamos ver...primeiro aparece isto:Depois aparece isto:E por fim, isto:Lá está, a TAEG de 3,5% foi calculada utilizando o spread base de 3%. Se subscrever 2 produtos terá direito ao spread de 1,25% e nesse caso, se cumprir sempre e o indexante se mantiver constante (impossivel), a TAEG será de 1,8%!Colocado por: TyrandeCobrem as taxas e taxinhas de transferência de crédito?

E têm despesas de manutenção de conta? E anuidade de cartões?

A única coisa que exigem para manter a bonificação é:

- Conta ordenado

- Seguro Habitação

- Seguro Vida

Para já não tem gestão de manutenção nem obrigam ter cartões de crédito.Colocado por: TyrandeDepois aparece isto:

Esta é a taeg que deve ter em conta.- ComparaJá.pt

- 22 maio 2018

Colocado por: TyrandeDepois aparece isto:

Caro Tyrande,

É também por isso que aconselhamos a não ir apenas a um banco, mas a compará-los todos.

Há bancos a oferecer TAEGs menores que 1,8% se bem que, claro está, estejam sujeitas a obrigatoriedade na contratação de alguns produtos do banco.

Porque não fazer uma simulação online e ver no que dá? Se ainda tiver dúvidas, e sem custos acrescidos, ainda pode contar com o apoio de um agente nosso.

Obrigado e disponha!Boa tarde,alguém sabe se é possível os bancos fazerem simulações sem os seguros de vida e multiriscos?,tenho duas simulações e pedi para ser sem seguros e nos dois me foi dito que não é possível. Esta questão da TAEG é realmente um pouco confusa.

ObrigadoBoa tarde Pedrovil,

Julgo que nenhum banco lhe vai fazer simulações sem seguros, eles tentam sempre vender os deles.

Tal como eu disse anteriomente quase ninguém consegue calcular a verdadeira TAEG para poder comparar, que era o que gostariamos de fazer quando substituissemos os seguros, por exemplo.

O meu conselho continua a ser o mesmo, Excel ou papel e caneta. Apontar todos os custos e obrigações e ver também a decomposição da prestação (capital+juros). O pagamento inicial de mais capital, vai significar uma prestação mais baixa a médio/longo prazo.

Se necessitar de apoio na obtenção de propostas e análise das mesmas disponha. [email protected]Bom dia pessoal,

Vou aproveitar a discussão para expor o meu caso e pedir uma segunda opinião.

Eu estou prestes a contratar um Crédito Habitação no Novo Banco com as seguintes condições:

TAEG: 3.3%

Spread: 2%

TAN: 2.638%

Periodo taxa fixa: 60 Meses

O que acham? Muito fora da oferta actual do mercado?

Nota: Trabalho no estrangeiro por isso não pude domiciliar o Ordenado e tive de aceitar o seguro da casa para poder baixar um pouco as taxas.

Nota 2: BPI disseram que não fazem CH para residentes no estrangeiro que não recebem em Euros e o NB acabou por ser o que facilitou melhor CH nas minhas condições.

Desde já muito obrigado e continuação de um bom dia.Qual é o montante de empréstimo e +/- o ltv? Diria que é um pouco alto.Colocado por: ApostadorQual é o montante de empréstimo e +/- o ltv? Diria que é um pouco alto.

Montante: 90.000,00€

Ltv: 71%Colocado por: iniestarBom dia pessoal,

Vou aproveitar a discussão para expor o meu caso e pedir uma segunda opinião.

Eu estou prestes a contratar um Crédito Habitação no Novo Banco com as seguintes condições:

TAEG: 3.3%

Spread: 2%

TAN: 2.638%

Periodo taxa fixa: 60 Meses

O que acham? Muito fora da oferta actual do mercado?

Nota: Trabalho no estrangeiro por isso não pude domiciliar o Ordenado e tive de aceitar o seguro da casa para poder baixar um pouco as taxas.

Nota 2: BPI disseram que não fazem CH para residentes no estrangeiro que não recebem em Euros e o NB acabou por ser o que facilitou melhor CH nas minhas condições.

Desde já muito obrigado e continuação de um bom dia.

Bom dia Iniestar,

De facto parece um pouco alto, mas só mesmo analisando bem as garantias se puderá saber. Relativamente à sua nota 1, muitos bancos interpretam uma transferência mensal superior a xxx€ como sendo equivalente a uma domiciliação de ordenado. Pelo que percebi falou com o Novo Banco e Bpi, foi só? Se sim, ainda tem muito que explorar, pelo que o aconselho a não avançar com nenhum banco antes de contactar com mais 4 ou 5 bancos.

Se não tem tempo nem disponibilidade para isso, posso fazer isso por si. Trabalho na Decisões e Soluções e o meu trabalho consiste exactamente em apoiar e procurar as melhores soluções de crédito para os clientes, de forma rápida e totalmente gratuita. Trabalhamos com todos os bancos em Portugal com os quais temos protocolos que nos permitem ser mais rápidos e encontrar sempre a melhor solução disponível no mercado para o cliente. Tudo o que tem de fazer é enviar-me a documentação necessária em pdf e nós tratamos do resto gratuitamente. Após recepção da documentação entramos em contacto com a generalidade da banca e no espaço de alguns dias temos as propostas para apresentar ao cliente, dando-lhe apoio no processo de decisão. Se estiver interessado contacte-me através do email [email protected]

Cumprimentos0.0273 seg. NEW