- marcolopes

- 26 janeiro 2021

Esclarecimento recebido:

Exmo. Sr. Marco Lopes,

No artigo 8.º-A, n.º 1, a), IV), do Código do Registo Predial (Obrigatoriedade do Registo), tem a resposta à sua dúvida, que resumidamente refere que a constituição de hipoteca e o seu cancelamento, estão exceptuados da obrigatoriedade do registo. A não ser, no caso do distrate, que o mesmo tenha prazo de validade.

Com os melhores cumprimentos,

O Oficial de Registos

Ricardo AraújoColocado por: marcolopes

Obrigado pelo feedback! É importante para outros (como eu!) que vão precisar de passar por este processo ainda este ano.

A minha gestora de conta disse que não era preciso fazer mais nada... vejo agora que é preciso ir pessoalmente à conservatória do registo predial... (ou, pelo que leio, a um "ESPAÇO REGISTOS") e há CUSTO associado! (qual é o serviço que não tem custos?? :D )

Por falar em custos... ATENÇÃO aos bancos!!!!!!!

- Alguns NÃO cobram pelo distrate em situação alguma (excepto segundas vias? É o caso da CGD, o que é estranho!)

- Alguns NÃO cobram APENAS se o cliente LIQUIDAR o empréstimo antecipadamente (nem que seja 1 mês!!!!! Hilariante, eu sei... É o caso do BCP!!!Se o contrato chegar ao fim naturalmente, o pedido de distrate custa... 170 EUROS!!!!)

- MUITOS cobram sempre uma boa comissão pelo distrate (que pode ascender às CENTENAS DE EUROS!!!)

Notários, Advogados e Solicitadores. Pois estes últimos têm sido uma grande mais valia agora em 2021 pelos serviços públicos estarem encerrados.Estou a mudar o meu crédito à habitação para um outro banco e o banco onde tenho atualmente o empréstimo está a cobrar-me pela "autenticação da autorização de cancelamento de hipoteca (distrate)".

Tanto quanto sei, desde 1 de janeiro de 2021 que a cobrança pelo distrate não é permitida. Não sei, contudo, se isto se aplica também quando o crédito é liquidado por via da transferência para uma outra instituição bancária.

Podem ajudar-me?- marcolopes

- 29 agosto 2021 editado

Colocado por: NortenhoEstou a mudar o meu crédito à habitação para um outro banco e o banco onde tenho atualmente o empréstimo está a cobrar-me pela "autenticação da autorização de cancelamento de hipoteca (distrate)".

Tanto quanto sei, desde 1 de janeiro de 2021 que a cobrança pelo distrate não é permitida. Não sei, contudo, se isto se aplica também quando o crédito é liquidado por via da transferência para uma outra instituição bancária.

Podem ajudar-me?

O seu banco é COM CERTEZA o BCP!!!

Vai pagar e "não bufa"! E sim, a legislação diz que a partir de 2021 os bancos não podem cobrar pelo "distrate" (entre outros!), mas em nada alterou a lei no que toca a SERVIÇOS que possam ser feitos pelo banco e que tenham de ser IMPUTADOS ao cliente... Também nada diz sobre quem pode escolher os profissionais que fazem estes "serviços", e que tabela de preços oficial deve ser aplicada!!! Portanto... por mais que a nova legislação venha proibir o que quer que seja, existem leis anteriores que continuam a dar CARTA BRANCA para os bancos "inventarem" formas de cobrar o que quer que seja, e os bancos são muito bons a inventar formas de sacar $ ao cliente...

Eu levei a minha reclamação ao PROVEDOR DE JUSTIÇA, e por mais simpáticos que tenham sido, e estando contra esta VERGONHOSA FORMA DE DAR A VOLTA À LEI que este VERGONHOSO BANCO (BCP) arranjou já desde 2020, NADA podem fazer senão recomendar ao governo que legisle contra o que é feito no LIMITE da lei! Tanto mais que é o BCP que escolhe o PROFISSIONAL que efectua a AUTENTICAÇÃO das assinaturas... que, nada mais nada menos, é um ADVOGADO DO BANCO!!!

Portanto, o BCP cobra, não pelo DISTRATE em si, mas pelo RECONHECIMENTO das assinaturas necessárias pela parte do BANCO!!! E cobra o QUE LHE APRAZ!!!!

RECLAME, p.f. para o provedor de JUSTIÇA: https://www.provedor-jus.pt/

Quantas mais reclamações tiverem, mais cedo o governo será obrigado a colocar regras nesta pouca vergonha!!!

NOTA: Pode acompanhar a minha saga aqui https://www.forumfinancas.pt/topic/3128-distrate/E o cancelamento da hipoteca na conservatória também nao quer pagar os 50€ por cada registo?- marcolopes

- 29 agosto 2021

Colocado por: SirruperE o cancelamento da hipoteca na conservatória também nao quer pagar os 50€ por cada registo?

Está a perguntar isso a quem?

Emolumentos notariais / prediais em NADA têm a ver com a questão da emissão do DISTRATE!

Essa pergunta vem a propósito de quê?Colocado por: SirruperE o cancelamento da hipoteca na conservatória também nao quer pagar os 50€ por cada registo?

Quando é o Estado a gamar dói menos.

No ano passado precisei de 2 cartas dos Bancos com os saldos na altura. O EuroBic cobrou 0 a CGD cobrou 70€ por uma simples impressão numa folha.Vem a propósito que tudo o que se paga nos bancos devia ser de graça.

Ja o Estado pagamos e calamos.

A banca é um negócio de actividade privada. Tem de pagar aos colaboradores. O Estado que é financiado com os nossos impostos cobra. O banco nao pode cobrar.

É simplesmente ridiculo.

Nao sei se lembra quem pagou o registo da hipoteca foi você quando fez o emprestimo. Nao foi o banco.Colocado por: Carvai

Quando é o Estado a gamar dói menos.

No ano passado precisei de 2 cartas dos Bancos com os saldos na altura. O EuroBic cobrou 0 a CGD cobrou 70€ por uma simples impressão numa folha.

Concorrencia. Devemos optar por aquele que reuna as melhores condicoes para nós.- marcolopes

- 29 agosto 2021 editado

Colocado por: Sirruper

Concorrencia. Devemos optar por aquele que reuna as melhores condicoes para nós.

O problema é que neste caso concreto (cobrança de SERVIÇOS imputados ao cliente) NADA é dito nos preçários! O BCP serve-se de forma "vergonhosa" do disposto no número 8 do Artº23 do Decreto-Lei 74-A/2017: "É proibido o débito de qualquer encargo ou despesa adicional à comissão referida no n.º 5 pela realização das operações de reembolso antecipado parcial ou total do contrato de crédito, com exceção da repercussão dos demais encargos suportados pelo mutuante que lhes sejam exigíveis por terceiros, e repercutíveis nos consumidores, nomeadamente os pagamentos a conservatórias e cartórios notariais, ou que tenham natureza fiscal, mediante justificação documental das respetivas despesas ao consumidor."). Digo "vergonhosa", porque grande parte dos bancos não debita despesas de distrate, nem fazem aproveitamento da lei para debitar "despesas de reconhecimento de assinaturas". Digo "vergonhosa", porque é o banco quem escolhe o profissional para o serviço, e uma vez que não existe regulamentação de valores na referida lei, o banco pode debitar o que lhe apraz, desde que devidamente "documentado"!!!

Se lerem a minha saga, vão perceber que eu andava há muitos meses a tentar obter respostas CLARAS da minha gestora de conta, e fui gozado até ao final do processo! Nem ela, ou outro qualquer colaborador, suporte, provedor, whatever, respondeu cabalmente sobre a cobrança ou não de despesas de DISTRATE!

Isto porque, tinham ORDENS INTERNAS para não o fazer, uma vez que os clientes depois seriam apanhados de SURPRESA com o débito das despesas de RECONHECIMENTO de assinaturas (que foram implementadas em 2020 logo que o banco soube da intenção do governo de proibir a cobrança de despesas deste tipo de documentos!) https://portaldaqueixa.com/brands/millennium-bcp/complaints/millennium-bcp-tentativa-de-cobranca-de-autenticacao-das-assinaturas-do-distrate-47293220

Ou seja, são uns "ratos", que atacam pela calada, e mesmo quando confrontados, fazem-se de parvos!

Eu já esperava surpresas, e elas vieram quando me quiseram exigir a assinatura de uma AUTORIZAÇÃO de DÉBITO em conta das despesas!!! RECUSEI... valeu-me ZERO! Debitaram à revelia (suportados na lei existente que nada tem a ver com a lei que entrou em vigor em 2021): https://portaldaqueixa.com/brands/millennium-bcp/complaints/millennium-bcp-debito-abusivo-de-autenticacao-do-termo-cancelamento-47471220

É certo que, o levantamento da hipoteca faz-se geralmente quando o imóvel vai ser vendido ou o empréstimo vai ser transferido... Os clientes PAGAM e calam, porque afinal, são "apenas" 70 e tal euros, e não há pachorra para reclamações, ou para atrasar o processo de transferência ou venda. Mas que deviam todos reclamar, deviam! Se eles nos cobrem de burocracia, devíamos fazer o mesmo. Infelizmente, perdemos tempo precioso e parte da nossa vida a "reclamar", e esse tempo também tem de ser contabilizado...Luta inglória.

Quanto é que eles lhe cobraram pelo distrate/ reconhecimento?

Sabe que os reconhecimentos obrigatorios dos documentos internos dos bancos nao podem ser reconhecidos por terceiros. Têm de ser por pessoas que trabalham para o banco.

A reclamacao nao foi feita no livro?- marcolopes

- 29 agosto 2021

Colocado por: SirruperLuta inglória.

Quanto é que eles lhe cobraram pelo distrate/ reconhecimento?

Sabe que os reconhecimentos obrigatorios dos documentos internos dos bancos nao podem ser reconhecidos por terceiros. Têm de ser por pessoas que trabalham para o banco.

Essa agora... O reconhecimento de assinaturas pode ser feita por qualquer entidade legalmente habilitada para tal! E num cartório é muito mais barata!

O BCP cobra 60 EUROS + IVA pelo reconhecimento das assinaturas em cada emissão de distrate (o problema aqui é que o preçário é perfeitamente claro quando diz que esta "despesa" é apenas aplicada se o CONTRATO de CRÉDITO chegar ao fim através do seu "termo" natural... ora... NÃO é aplicada nos casos de liquidação antecipada / transferência de crédito... mas AFINAL ATÉ É!!! portanto, o cliente não se pode fiar no preçário no que toca a "encargos suportados pelo mutuante que lhes sejam exigíveis por terceiros" porque o banco pode-os debitar em qualquer situação, desde que "justificados" documentalmente)

É feio... até bancos como a CGD não cobram pelo distrate... nem pelo papel do distrate, nem pela TINTA do distrate! E muito menos pelo reconhecimento de qualquer assinatura...O cliente nao devia pagar no fim do prazo. Mas devia pagar por transferencia ou liquidacao antecipada.

Agora vamos ver. O departamento central do banco emite o distrate e depois entrega-o a si para o reconhecer onde bem entende.

Quando chega junto do profissional que o vai reconhecer, ele pergunta-lhe quem assinou aquele documento. Você responde que foi o banco BCP. Ele pergunta-lhe como é que ele vai reconhecer um documento que nao foi assinado na presença dele e se quem assinou no banco tem competencias para assinar. Como é que fica?- marcolopes

- 29 agosto 2021 editado

Colocado por: Carvai

Quando é o Estado a gamar dói menos.

No ano passado precisei de 2 cartas dos Bancos com os saldos na altura. O EuroBic cobrou 0 a CGD cobrou 70€ por uma simples impressão numa folha.

Com certeza que os 70 euros não foram relativos à "impressão" de uma simples folha...

Deve haver aí uma assinatura qualquer com um SELO branco, ou pelo menos CARIMBO, caso contrário você mesmo poderia imprimir a folha em "casa"

Ainda assim, um carimbo sai caro!!!

Chamo a atenção para a emissão de documentos no âmbito do CRÉDITO HABITAÇÃO, que foi regulamentada pela Lei n.º 57/2020

«Artigo 28.º-A

Limitação à cobrança de comissões associadas aos contratos de crédito

O mutuante, incluindo instituições de crédito e demais entidades autorizadas à concessão de crédito, encontra-se proibido de cobrar comissões associadas:

a) Ao processamento de prestações de crédito, quando o respetivo processamento é realizado pela própria instituição credora ou entidade relacionada;

b) À emissão de distrate após o termo do contrato, seja por reembolso antecipado total ou pelo seu termo natural, sendo este fornecido ou disponibilizado automática e gratuitamente ao consumidor no prazo máximo de quatorze (14) dias;

c) À emissão de declarações de dívida ou qualquer outra declaração emitida com o mesmo propósito, quando esta tenha por fim o cumprimento de obrigações para acesso a apoios ou prestações sociais e serviços públicos, até ao limite anual de seis declarações.»

Claro está que tudo isto cai por terra caso o banco tenha legitimidade para exigir que o documento seja "decorado" com uma série de assinaturas, pinturas, logotipos, carimbos, etc, que, de alguma forma, seja visto como "encargos suportados pelo mutuante que lhes sejam exigíveis por terceiros, e repercutíveis nos consumidores". Na prática podem contratar um ARTISTA para ornamentar a declaração, e imputar o custo ao CLIENTE!!!- marcolopes

- 29 agosto 2021 editado

Colocado por: SirruperO cliente nao devia pagar no fim do prazo. Mas devia pagar por transferencia ou liquidacao antecipada.

Agora vamos ver. O departamento central do banco emite o distrate e depois entrega-o a si para o reconhecer onde bem entende.

Quando chega junto do profissional que o vai reconhecer, ele pergunta-lhe quem assinou aquele documento. Você responde que foi o banco BCP. Ele pergunta-lhe como é que ele vai reconhecer um documento que nao foi assinado na presença dele e se quem assinou no banco tem competencias para assinar. Como é que fica?

Não...o banco DEVERIA emitir o distrate em qualquer situação LIVRE de despesas, principalmente quando no PREÇÁRIO OFICIAL desse mesmo banco está escrito, preto no branco, que a despesa de AUTENTICAÇÃO só é aplicada no caso do termo natural do contrato! Logo... liquidações antecipadas estão isentas dessa despesa (evidentemente que o documento será sempre autenticado!)

Se querem ser claros, que coloquem no preçário (que continua a dizer o mesmo, mesmo depois de todas as polémicas) que a despesa de AUTENTICAÇÃO do distrate tem SEMRPE um custo de 60 euros + IVA!

Portanto... é no mínimo FEIO ao quadrado! Façamos o ponto da situação:

1) Não podem cobrar o DISTRATE... como tal, cobram a AUTENTICAÇÃO (assinaturas) do DISTRATE!

2) Indicam no preçário que a despesa de AUTENTICAÇÃO apenas se aplica no TERMO NATURAL do contrato... mas afinal cobram em todos os cenários, isto porque, legalmente, não são obrigados a colocar esta despesa (nem o seu VALOR, o que é mais grave ainda!) no preçário, porque a podem debitar com fundamento legal na Lei 74-A/2017!Já vi que sou apenas mais uma vítima do BCP (é esse o banco, de facto).

Pelo que já percebi dos vossos relatos, não tenho muito por onde pegar e o melhor será não dificultar o processo, não é?- marcolopes

- 31 agosto 2021

Colocado por: NortenhoJá vi que sou apenas mais uma vítima do BCP (é esse o banco, de facto).

Pelo que já percebi dos vossos relatos, não tenho muito por onde pegar e o melhor será não dificultar o processo, não é?

É quase certo que vai ter de pagar... mas vale sempre a pena reclamar para que tudo isto mude! Tanto mais que:

1) Em 2021 as entidades financeiras estão proibidas de debitarem despesas relacionadas com o DISTRATE

2) O PREÇÁRIO do BCP diz claramente que a despesas da autenticação do distrate (termo de cancelamento, como o BCP lhe chama) está previsto APENAS no TERMO NATURAL DO CONTRATO. Como tal, se estiver a fazer uma transferência e crédito ou uma liquidação antecipada, ainda mais legitimidade tem para reclamar!

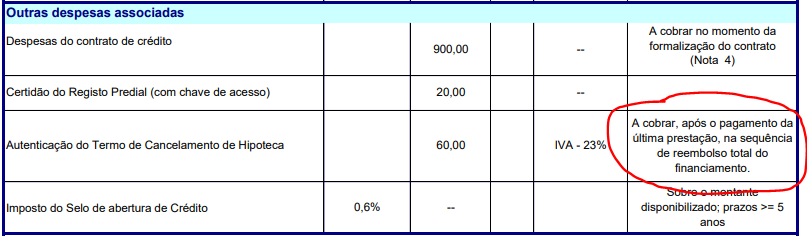

Reclame! Reclame no LIVRO de reclamações ONLINE: https://www.livroreclamacoes.pt/inicio (vai dar trabalho ao BdP, que NADA vai fazer, claro!). Reclame para o PROVEDOR o BCP! E principalmente, reclame para o PROVEDOR de JUSTIÇA!No caso do preçário do Activobank (é lá que tenho o crédito, embora o crédito em si seja do BCP) não fazem referência ao termo natural do contrato, mas sim "na sequência do reembolso total do financiamento":- marcolopes

- 1 setembro 2021 editado

Colocado por: NortenhoNo caso do preçário do Activobank (é lá que tenho o crédito, embora o crédito em si seja do BCP) não fazem referência ao termo natural do contrato, mas sim "na sequência do reembolso total do financiamento":

Mesma coisa! O BCP usa o mesmo paleio (na lei está escrito de outra forma que é "termo natural do contrato")

Mas depois... DEBITAM essa despesa em todos os cenários, seja após o pagamento de última prestação, seja após a liquidação ANTECIPADA, seja por transferência de BANCO ou não!!!

Ainda não se dignaram a actualizar os preçários retirando essa menção ridícula e enganadora!

O que lá deveriam dizer é algo do género: A COBRAR NA EMISSÃO DO TERMO DE CANCELAMENTO (DISTRATE)A mim na CGD, para solicitar o distrate pediram-me uma certidão predial permanente. Só depois é que refleti: mas eles não têm lá os dados do prédio?! É procedimento normal?

Não perguntei pelo custo0.0273 seg. NEW