- MarcoAlexandrw

- 6 junho 2021

Colocado por: RCF

Algo não bate certo...

Então a avaliação é feita depois do crédito aprovado? Não pode. A avaliação é condição para a aprovação do crédito.

Sim é correcto, o crédito está Pre-aprovado, se o valor da avaliação vier como se pretende fica automaticamente aprovado. Disseram que 3 semanas seria perfeito e fui na cantiga tanto da imobiliária como do próprio banco e agora corro o risco de perder o negócio, e se o vendedor marrar com isto o sinal vai dar trabalho a reaver, não estou em incumprimento em nada por enquanto, porque tinha 15 dias úteis para informar a aprovação do crédito e foi o que fiz já informei das condições que se está a aguardar agendamento da avaliação....- MarcoAlexandrw

- 6 junho 2021

Colocado por: FabioCaseiroA aprovação do crédito em si depende de banco para banco. Tenho neste momento dois imóveis como vendedor.

Num dos processos o banco é a caixa geral de depósitos que é cheio de burocracia. Já vamos para 3 semanas e só muito recentemente é que a pessoa recebeu a aprovação e a avaliação ainda não foi agendada.

No outro processo (não me recordo do banco mas não é a CGD) e em duas semanas o crédito foi aprovado e a avaliação já foi feita há uns dias (ainda aguardamos o resultado). Neste processo os compradores estão igualmente a vender um imóvel para comprar o nosso e no processo deles ainda nem a avaliação foi feita.

Os processos de crédito e consequentes avaliações têm muito que se lhe diga mas por norma 2/3 semanas é suficiente, no entanto até 1 mês não está fora do tempo.

Eu como vendedor, detestados estar a apoderar-me do sinal que alguém provavelmente deu com muito esforço simplesmente por uma questão de aguardar alguns dias. Voltar a colocar o imóvel no mercado, receber mais visitas e tudo o que com esse processo vem associado não acho de todo benefício não facilitar um pouco.

É óbvio que se as coisas se prolongarem por muito tempo não há volta a dar e o negócio correrá o risco de ser anulado com as devidas consequências inerentes descritas no CPCV

Sim Fábio é verdade também se tivesse do lado do vendedor também era incapaz de o fazer seja porque motivo for, estou a ser o mais honesto possível e neste caso é algo que é impossível controlar, porque depois há imensos factores a empresa de avaliação ter disponibilidade para marcar a avaliação a imobiliária que vai mostrar a casa e não é algo que eu possa obrigar e fazer, nem está nas minhas mãos... É injusto e a própria agente imobiliária diz que vamos perder o sinal... Com isto já iniciei processo noutro banco que em dois dias avançou logo para a avaliação e imobiliária deve estar a ser contactada ou não.... Porque no meio disto tudo já não entendo nada ao queria saber se posso ser responsabilizado por algo que não consigo controlar porque a agente imobiliária refere que é culpa nossa o processo demorar tanto....- FabioCaseiro

- 6 junho 2021

Colocado por: RCF

algo não bate certo. Se ainda aguardam o resultado da avaliação, como pode o crédito estar já aprovado?

Quando muito terá um crédito pré-aprovado, que vale o que vale e que é igual a nada...

Não vejo as coisas dessa forma. Para mim quando se dá entrada do processo no banco para avaliar se o cliente reúne ou não as condições necessárias para aprovação do crédito e o banco dá luz verde para mim está aprovado. A avaliação é apenas um factor que vai determinar quanto o banco empresta. Se empresta ou não a totalidade do valor já é problema do cliente. A parte mais importante do CPCV para mim é essa, salvaguardar que caso a avaliação não corresponda ao necessário, a possibilidade de anular o negócio sem a perda do sinal. Se assim não fosse era uma festa, era só experimentar, se der deu se não der não deu e no entretanto o vendedor que se amanhe.

Quem compra nos dias de hoje tem de ter consciência de que necessita dos 10% que o banco não empresta, do valor para a escritura e algum de reserva caso a avaliação tenha diferença para o valor que necessitam.

No processo que falo o banco deu luz verde para a concessão do crédito, avaliou o imóvel e se por algum motivo a venda do imóvel deles não se concretize o problema já não é meu...- FabioCaseiro

- 6 junho 2021

Colocado por: MarcoAlexandrw

Sim Fábio é verdade também se tivesse do lado do vendedor também era incapaz de o fazer seja porque motivo for, estou a ser o mais honesto possível e neste caso é algo que é impossível controlar, porque depois há imensos factores a empresa avaliação ter disponibilidade para marcar a avaliação a imobiliária que vai mostrar a casa e não é algo que eu possa obrigar e fazer, nem está nas minhas mãos... É injusto e a própria agente imobiliária diz que vamos perder o sinal... Com isto já iniciei processo noutro banco que em dois dias avançou logo para a avaliação e imobiliária deve estar a ser contactada ou não.... Porque no meio disto tudo já não entendo nada ao queria saber se posso ser responsabilizado por algo que não consigo controlar porque a agente imobiliária refere que é culpa nossa o processo demorar tanto....

Falando por experiência própria, um processo de compra/venda é um processo desgastante. Não é fácil nem para quem vende nem para quem compra. Há muita expectativa, muita ansiedade e muita coisa que pode correr mal. Agora é ter calma e ver se consegue falar com as pessoas para que o negócio se concretize. Acho mais arriscado estar a cancelar a venda e voltar ao mercado que aguardar mais um pouco para que o processo se concretizeColocado por: FabioCaseiroNão vejo as coisas dessa forma. Para mim quando se dá entrada do processo no banco para avaliar se o cliente reúne ou não as condições necessárias para aprovação do crédito e o banco dá luz verde para mim está aprovado.

E está no seu direito de ver as coisas assim. Mas, não é assim. Isso é o que se chama de pré-aprovação e, mesmo assim, sem vínculo, pois não há nada formal...- FabioCaseiro

- 6 junho 2021

Colocado por: RCF

E está no seu direito de ver as coisas assim. Mas, não é assim. Isso é o que se chama de pré-aprovação e, mesmo assim, sem vínculo, pois não há nada formal...

Uma vez que não sou entendido na matéria, embora já tenha passado por alguns processos de compra e venda, acredito plenamente no que me diz. Se tiver o azar de algo acontecer neste negócio terei de analisar seriamente os passos seguintes.

Sempre que comprei tive o cuidado de incluir a cláusula de aprovação e de avaliação no CPCV...- MarcoAlexandrw

- 6 junho 2021

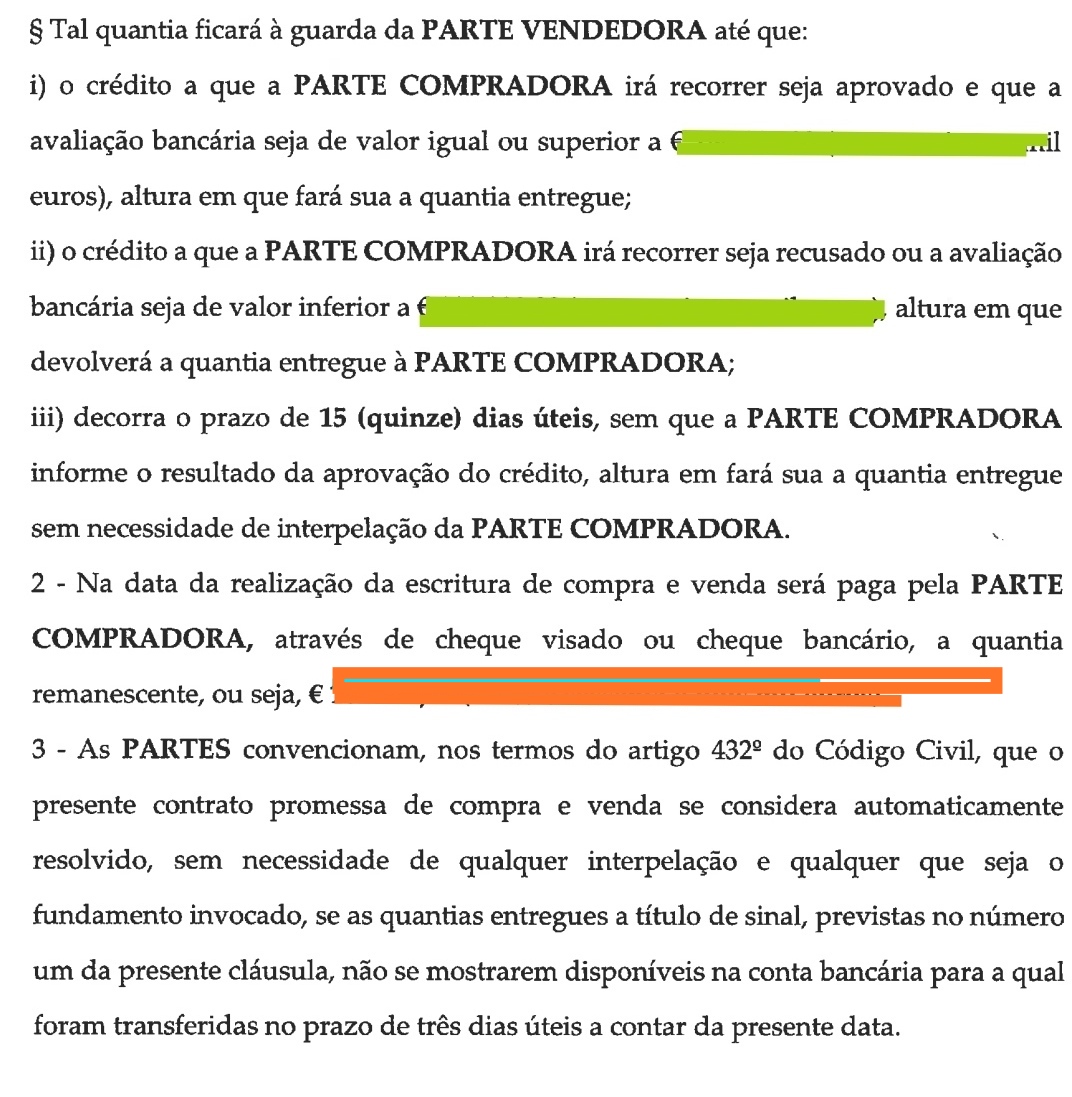

Caríssimos anexo a cláusula que vos falo.

e concordo com o Fábio para mim também tenho essa visão que terei o crédito aprovado ou Pre-aprovado só faltando a avaliação mas elegam que este tempo é já com avaliacao mas no CPCV não está escrito isso... porque para mim os 15 dias deixavam de fazer sentido ficando só a faltar a avaliação..Colocado por: MarcoAlexandrwCaríssimos anexo a cláusula que vos falo.

e concordo com o Fábio para mim também tenho essa visão que terei o crédito aprovado ou Pre-aprovado só faltando a avaliação mas elegam que este tempo é já com avaliacao mas no CPCV não está escrito isso... porque para mim os 15 dias deixavam de fazer sentido ficando só a faltar a avaliação..

Quanto à cláusula, tudo bem. Direi que não há necessidade de dizer tanto. Bastaria referir que o negócio fica dependente de aprovação bancária do crédito. Isto porque, como referi, não há crédito aprovado sem avaliação feita. E mais. Sem avaliação condizente com o negócio, não há crédito aprovado.- MarcoAlexandrw

- 6 junho 2021

Colocado por: RCF

Quanto à cláusula, tudo bem. Direi que não há necessidade de dizer tanto. Bastaria referir que o negócio fica dependente de aprovação bancária do crédito. Isto porque, como referi, não há crédito aprovado sem avaliação feita. E mais. Sem avaliação condizente com o negócio, não há crédito aprovado.

Pois entendo mas assim pelo menos estou salva guardado em ambos os cenários... Mas pela sua visão então o crédito só está aprovado(concluído) após a avaliação...

Isto é uma tortura, este processo ainda para mais quando não podemos fazer nada para que tudo ande rápido....Colocado por: MarcoAlexandrwMas pela sua visão então o crédito só está aprovado(concluído) após a avaliação...

Sem avaliação não há crédito aprovado.

A avaliação é um dos documentos, entre outros, que o funcionário do Banco submete superiormente, para aprovação do crédito. E sem ter todos esses documentos, incluindo avaliação, nem o funcionário submete o assunto superiormente.

Portanto, até aí, tudo não passa de uma previsão do funcionário do Banco... e não faltam situações em que, mesmo com toda a documentação, a Direção do Banco, responde que sim, mas com spread mais alto do que o proposto, ou com fiador...- MarcoAlexandrw

- 6 junho 2021

Colocado por: RCF

Sem avaliação não há crédito aprovado.

A avaliação é um dos documentos, entre outros, que o funcionário do Banco submete superiormente, para aprovação do crédito. E sem ter todos esses documentos, incluindo avaliação, nem o funcionário submete o assunto superiormente.

Portanto, até aí, tudo não passa de uma previsão do funcionário do Banco... e não faltam situações em que, mesmo com toda a documentação, a Direção do Banco, responde que sim, mas com spread mais alto do que o proposto, ou com fiador...

Sim tem lógica e acabo por concordar... Mas coloco a questão doutra forma do para entender se sou eué que vejo isto assim, como pode uma avaliação não acontecer seja culpa de quem compra? Quando não há controle nisso?Colocado por: MarcoAlexandrw

Sim tem lógica e acabo por concordar... Mas coloco a questão doutra forma do para entender se sou eué que vejo isto assim, como pode uma avaliação não acontecer seja culpa de quem compra? Quando não há controle nisso?

A avaliação e o seu resultado não são culpa do comprador nem do vendedor. Mas, se o comprador se compromete a ter a avaliação no prazo de 15 dias, fica refém desse prazo. Não o deveria fazer... Em CPCV que tenham cláusula que faça depender a concretização do negócio da aprovação do crédito, o prazo não deverá ser inferior a 90 dias, sob pena de as coisas correrem mal...- MarcoAlexandrw

- 6 junho 2021

Colocado por: RCF

A avaliação e o seu resultado não são culpa do comprador nem do vendedor. Mas, se o comprador se compromete a ter a avaliação no prazo de 15 dias, fica refém desse prazo. Não o deveria fazer... Em CPCV que tenham cláusula que faça depender a concretização do negócio da aprovação do crédito, o prazo não deverá ser inferior a 90 dias, sob pena de as coisas correrem mal...

Sim é verdade mas fui ingénuo e aceitamos os 15 dias... E agora se o vendedor não quiser continuar com o negócio perdemos tempo e dinheiro porque inclusive uma das avaliações pedidas já foi debitada...-

happy hippy

- 6 junho 2021

Colocado por: MarcoAlexandrw

No CPCV diz que temos 15 dias úteis para informar da aprovação do crédito bancário prazo esse que termina segunda feira dia 07-06-2021 e que caso não informe o vendedor ficará com o sinal(10%)

Meu estimado, se já abordou uma advogada, esta certamente o terá alertado para o facto de se ter essa cláusula ferida de nulidade e portanto, manifestamente ilegal, porquanto contrária à lei, uma vez que o direito de resolução do contrato contemplado no art. 432º do CC, com a consequente perda de sinal, constitui um direito potestativo com eficácia extintiva dependente de um fundamento, que é a situação de incumprimento definitivo e não de simples mora.

Atente-se que ao abrigo da liberdade contratual precipitada no art. 405º do CC, as partes têm a faculdade de adaptar o conteúdo do regime sancionatório ou reparador associado à falta de cumprimento, regra esta que associada às normas de interpretação contratual contidas nos art. 236º e 239º do CC que impõem o entendimento de que, em qualquer caso de incumprimento - definitivo e objectivo, sublinhe-se -, as partes podem afastar o princípio da devolução do sinal em dobro e optar pela devolução do sinal em singelo acrescido de juros, sendo que, a existir dúvida sobre o sentido declaratório da cláusula, esta interpretação é a que conduz ao maior equilíbrio das prestações, por via da aplicação da regra contida no art. 237º do CC.

Destas sortes, só o incumprimento definitivo, e não só a simples mora do promitente-comprador, habilita o promitente-vendedor a resolver o contrato-promessa e a fazer seu o sinal, sabendo-se que a mora do promitente-comprador só se converte em incumprimento definitivo se a prestação não for por ele realizada dentro do prazo que razoavelmente lhe for fixado pelo promitente-vendedor, prazo este contabilizado a partir da data do termo do contrato ou, em alternativa, se este perder o interesse que tinha na prestação (adquisição da propriedade), perda esta que deve ser apreciada objectivamente.

Nesta conformidade, no dia de amanhã, pode e deve enviar uma comunicação ao promitente-vendedor, com a devida formalidade (carta registada ou se preferir maior formalidade, com aviso de recepção), dando-lhe conhecimento da situação e cumulativamente sublinhando o seu particular interesse em concretizar a promessa logo após a emissão do documento em falta.https://apropriedadehorizontal.blogspot.com - MarcoAlexandrw

- 6 junho 2021 editado

Colocado por: happy hippy

Meu estimado, se já abordou uma advogada, esta certamente o terá alertado para o facto de se ter essa cláusula ferida de nulidade e portanto, manifestamente ilegal, porquanto contrária à lei, uma vez que o direito de resolução do contrato contemplado no art. 432º do CC, com a consequente perda de sinal, constitui um direito potestativo com eficácia extintiva dependente de um fundamento, que é a situação de incumprimento definitivo e não de simples mora.

Atente-se que ao abrigo da liberdade contratual precipitada no art. 405º do CC, as partes têm a faculdade de adaptar o conteúdo do regime sancionatório ou reparador associado à falta de cumprimento, regra esta que associada às normas de interpretação contratual contidas nos art. 236º e 239º do CC que impõem o entendimento de que, em qualquer caso de incumprimento - definitivo e objectivo, sublinhe-se -, as partes podem afastar o princípio da devolução do sinal em dobro e optar pela devolução do sinal em singelo acrescido de juros, sendo que, a existir dúvida sobre o sentido declaratório da cláusula, esta interpretação é a que conduz ao maior equilíbrio das prestações, por via da aplicação da regra contida no art. 237º do CC.

Destas sortes, só o incumprimento definitivo, e não só a simples mora do promitente-comprador, habilita o promitente-vendedor a resolver o contrato-promessa e a fazer seu o sinal, sabendo-se que a mora do promitente-comprador só se converte em incumprimento definitivo se a prestação não for por ele realizada dentro do prazo que razoavelmente lhe for fixado pelo promitente-vendedor, prazo este contabilizado a partir da data do termo do contrato ou, em alternativa, se este perder o interesse que tinha na prestação (adquisição da propriedade), perda esta que deve ser apreciada objectivamente.

Nesta conformidade, no dia de amanhã, pode e deve enviar uma comunicação ao promitente-vendedor, com a devida formalidade (carta registada ou se preferir maior formalidade, com aviso de recepção), dando-lhe conhecimento da situação e cumulativamente sublinhando o seu particular interesse em concretizar a promessa logo após a emissão do documento em falta.https://apropriedadehorizontal.blogspot.com

Caríssimo antes de mais muito obrigado pela sua resposta vem em conformidade com o que me foi dito pela advogada e que inclusive será algo abusivo e que por norma este prazo de 15 dias devia ser de 90 dias

essas diligências já foram tomadas já foi enviado carta registrada com aviso de recepção a informar que estamos dispostos a alargar o prazo fixado pela imobiliária que até inicialmente era de 10 dias, com feriados pelo meio não dava tempo nem para inserir o processo de crédito então foi feito o cpcv com 15 dias úteis..

Mas contudo fico mais descansado por alguém me confirmar algo que já tinha noção mas ouvir tantas vezes a agente imobiliária dizer que vamos perder o sinal uma pessoa já não sabe em quem acreditar...

Nunca foi do nosso interesse desistir, antes pelo contrário estamos é a aguardar algo que aconteça(avaliação) que não é de todo possível acelerar.

Já agora uma questão se me puder responder.

O vendedor não podendo resolver o CPCV nem ficando o contrato sem efeito o mesmo mantém-se até resposta da avaliação ou reprovação do crédito é correcto?

Mais uma vez obrigado.

CumprimentosO contrato não está completo, falta a validade do contrato, pode ser 90 dias para escritura, o que vejo é a cláusula dos 15 dias úteis para comunicação do crédito aprovado ou não, após o crédito aprovado demora mais uns dias para a marcação de escritura, que não pode ser o mesmo prazo para a comunicação do financiamento.- MarcoAlexandrw

- 6 junho 2021 editado

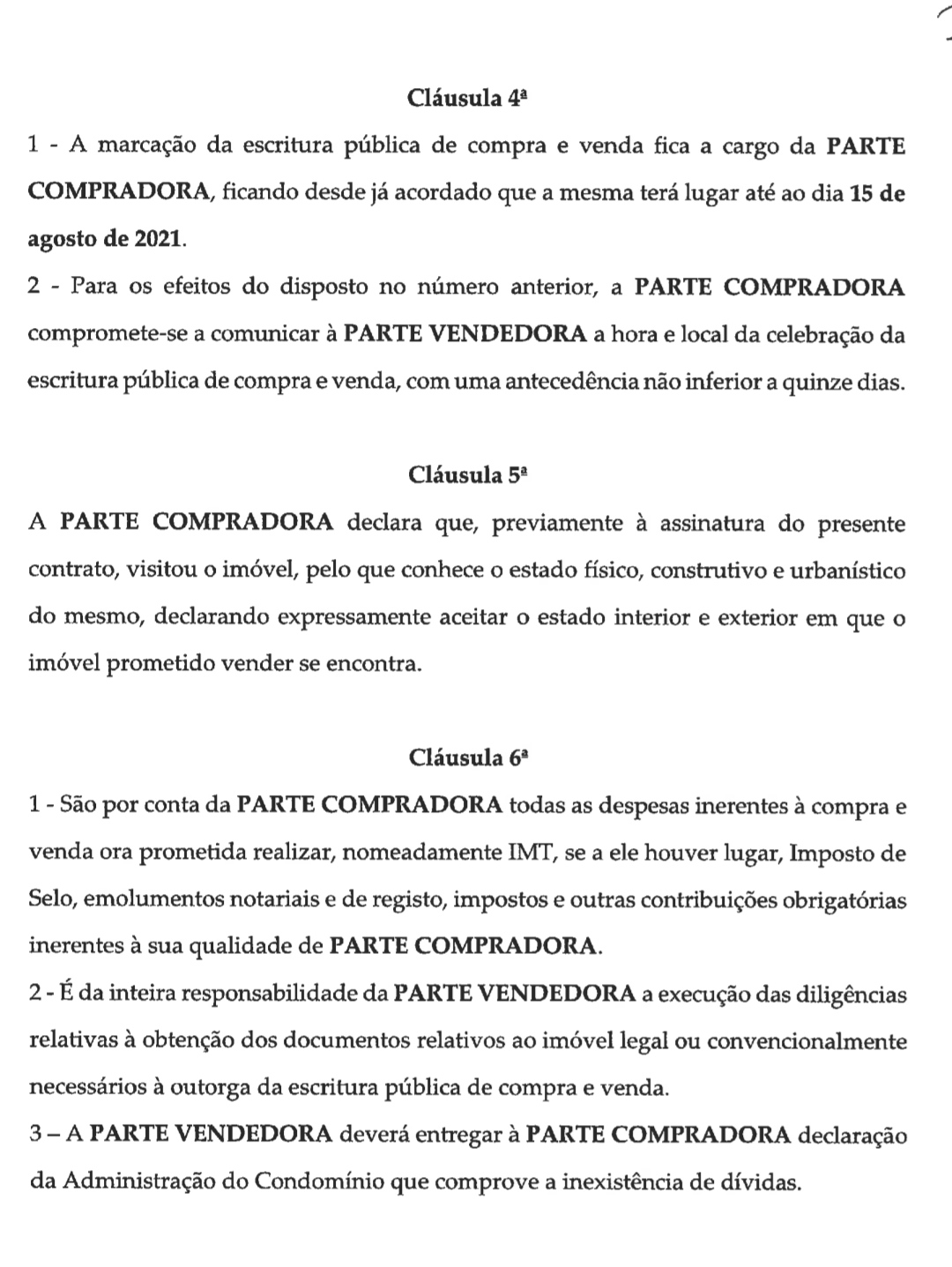

A única data escrita é que a escritura tem de ser marcada até 15-08-2021 anexo foto dessa cláusula, porque a casa está arrendada com referencia no cpcv mas os inquilinos só saiem no dia 31-07-2021 por isso pedimos para ser até 15-08-2021, no meio disto tudo aceitamos fazer a escritura até 15-08-2021 mas ele é que não pode entregar a casa antes...O CPCV tem validade de mais de 90 dias.

Informa que ainda não teve resposta do banco.- MarcoAlexandrw

- 6 junho 2021

Colocado por: VarejoteO CPCV tem validade de mais de 90 dias.

Informa que ainda não teve resposta do banco.

Sim essa carta já seguiu na sexta feira bem como e-mail enviado para imobiliária e pedido de reencaminhamento para o vendedor visto que não passam os contacto do mesmo.

Obrigado pela ajuda bem haja 🙏🙏🙏Marco

Para você perder o sinal e o CPCV ser resolvido, ainda o vendedor teria de, depois do prazo previsto, marcar ele a escritura e notificá-lo do dia e local. Se nesse dia e local você não comparecesse ou ainda que comparecesse, não tivesse condições para fazer a escritura, aí sim, perderia o valor do sinal0.0258 seg. NEW