Tópicos não relacionados com casas ou imóveis

certificados de aforro

Colocado por: AMG1o mais avisado até fosse amortizar divida, ou baixar impostos.

Mais avisado? Portanto, é algo que muito provavelmente não vai acontecer.Colocado por: eu

Mais avisado? Portanto, é algo que muito provavelmente não vai acontecer.

Se leu o resto do que eu escrevi, já sabe o que acho que vai acontecer.Um excertoe mais um, ainda mais pequeno- pcspinheiro

- 9 junho 2023 editado

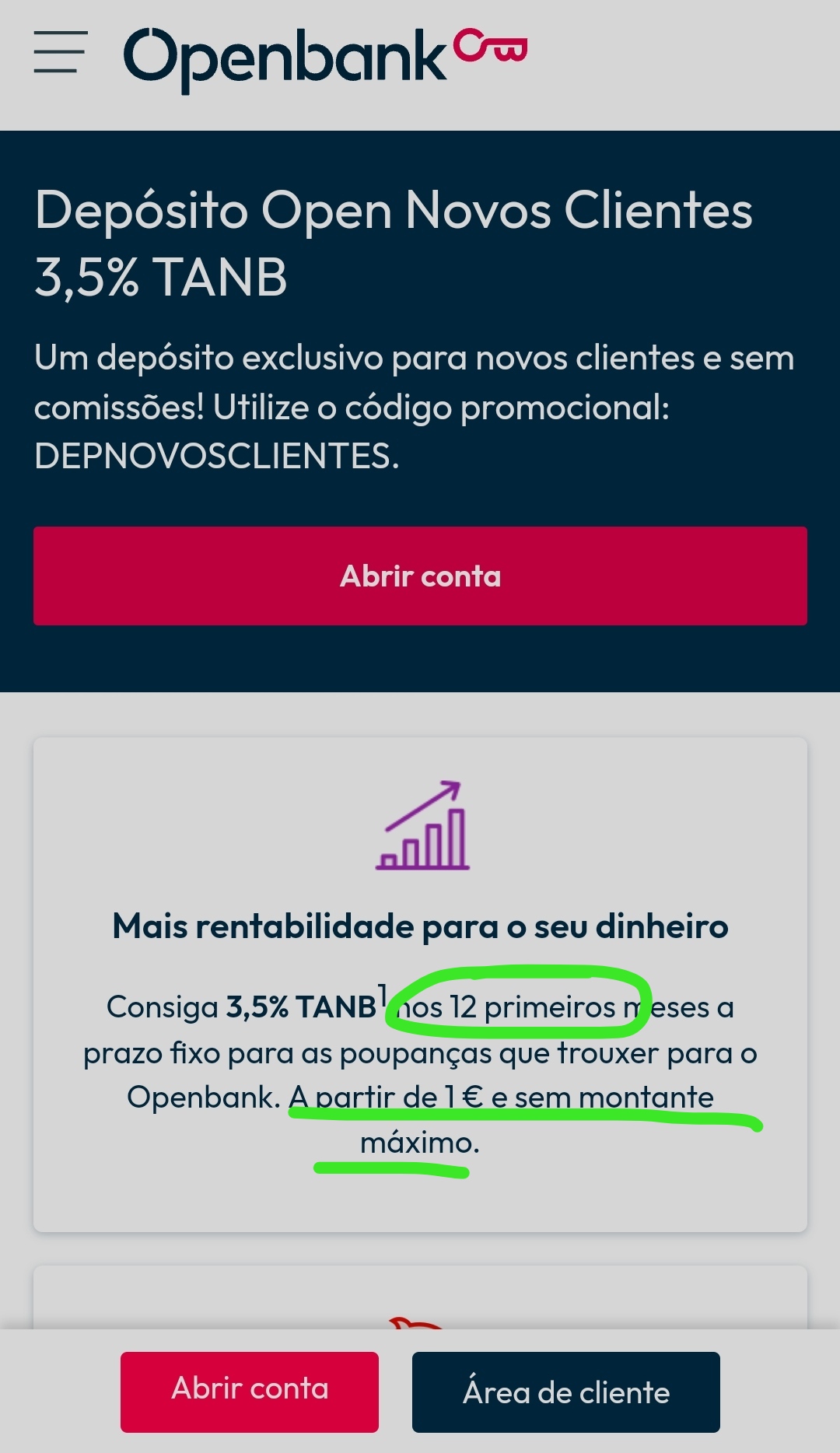

No site comparaja encontrei 18 depósitos a prazo com taxa igual ou superior a 3%, com condições e limites bastante variáveis. O melhor remunerado oferece 3.6% e o de 3.5% do openbank parece de muito fácil acesso, com oferta do cartão de débito, mínimo de 1€ e sem máximo.

São 28 com taxa igual ou superior aos CA.

Não podemos dizer não haver escolha...

E o estado continua a mamar 28% dos juros, ou até 1% do nosso dinheiro no melhor remunerado. Para o Costa parece win-win...

Um dia quando for grande gostava de saber o que fazem realmente com tanta mama de impostos!Colocado por: pcspinheiro3.5% do openbank parece de muito fácil acesso, com oferta do cartão de débito, mínimo de 1€ e sem máximo.

Durante 6 meses e apenas para novos clientes- pcspinheiro

- 9 junho 2023 editado

É verdade, mas é melhor que nada... É pôr o dinheiro a mexer de um lado para outro! Faz hoje um uma conta, se ainda existir esse produto faz o esposo/a ao fim de 6 meses.

Mas o provável é que, com a descida dos CA estes bancos ajustem em baixa estes produtos. Não me espantava nada. Pelo contrário, espantava-me se não o fizessemColocado por: AMG1Não haver necessidade de refinanciar no curto prazo, significa apenas que não precisa de trocar divida velha por nova. Não que tenha disponibilidade para investir.

Segundo o João Duque o estava estava com liquidez a mais e não sabia o que lhe fazer. Como referi esse comentário anteriormente, foi nesse seguimento.

Mas com o que estado tem cobrado em impostos via inflação, claro que está com muita liquidez. Pode amortizar dívida que é ajuizado, mas se para isso deixa degradar os serviços públicos a ponto tal que eles não sirvam para nada, então a classe média pode-se perguntar: para que raio pago eu impostos?

Eu preciso de uma consulta da especialidade- privado.

Preciso de uma creche para os miúdos- privado

Preciso de uma escola onde de facto aprendam os minimos- privado

Tenho a segurança que é pública e funciona bem porque somos um povo de mansos, de resto quer-me parecer que está tudo a funcionar muito mal

De qualquer forma, se o estado colocar divida no mercado, a um juro superior ao que paga em CA, não me faz sentido nenhum. Primeiro porque vai pagar mais de juro, depois porque ter a dúvida em mãos nacionais, em princípio seria melhor do que ter dívida no estrangeiro.Colocado por: HAL_9000Segundo o João Duque o estava estava com liquidez a mais e não sabia o que lhe fazer. Como referi esse comentário anteriormente, foi nesse seguimento.

Mas com o que estado tem cobrado em impostos via inflação, claro que está com muita liquidez. Pode amortizar dívida que é ajuizado, mas se para isso deixa degradar os serviços públicos a ponto tal que eles não sirvam para nada, então a classe média pode-se perguntar: para que raio pago eu impostos?

Eu preciso de uma consulta da especialidade- privado.

Preciso de uma creche para os miúdos- privado

Preciso de uma escola onde de facto aprendam os minimos- privado

Tenho a segurança que é pública e funciona bem porque somos um povo de mansos, de resto quer-me parecer que está tudo a funcionar muito mal

De qualquer forma, se o estado colocar divida no mercado, a um juro superior ao que paga em CA, não me faz sentido nenhum. Primeiro porque vai pagar mais de juro, depois porque ter a dúvida em mãos nacionais, em princípio seria melhor do que ter dívida no estrangeiro.

Eu depois de ler algumas opiniões fico com a sensação de que não vivo no mesmo país que justifica opiniões tão negativas a proposito de tudo.

Mas eu reconheço que nao estou na situação da maioria dos portugueses, por isso adiante, até porque em matéria de impostos ja todos sabemos que quem os paga e por vezes até quem não os paga, sempre os acha muito elevados, independentente do retorno que tem.

Por vezes acho que as pessoas esquecem que, em regra, quem paga impostos mais elevados tende também a ser quem menos utiliza os serviços publicos, pela simples razão de que nao precisa.

Agora quanto aos CA, folgo em ver que concorda que não faz sentido o estado endividar-se sem necessidade, apenas para poder pagar juros mais elevados do que o mercado paga, por mais simpático que isso possa parecer a quem beneficiava desses juros.

Já quanto as vantagens de ter dívida detida por nacionais, óbviamente que concordo consigo e suspeito que o dr. Medina também deve concordar connosco. Agora temos de ter em conta que uma coisa é ter divida a 10, 20 ou 30 anos e outra é ter divida passivel de ser resgatada a qualquer momento, como acontece com os CA e seria isso que iria acontecer logo que os bancos aumentassem as tx de juros dos depósitos, ou surgisse qualquer outro imponderável na vida daquelas pessoas, pelo que sera natural que o dr. Medina não veja assim como algo de muito positivo, como dizem os entendidos em mercados financeiros: ter os ovos todos no mesmo cesto. Aqui não seria todos, mas bastante mais do que a capacidade do cesto, para manter a metafora.

Ainda sobre a divida externa, o meu palpite é que o Medina nao ia desperdiçar esta oportunidade se nao tivesse alguma razão para isso. Ora, parece que o BCE vai começar a colocar no mercado uma parte obrigações dos estados que tem na sua posse e nesse contexto suspeito que o dr. Medina vai tentar encontrar uma qualquer forma dessa divida ser adquirida por residentes, logo veremos como.

Talvez a ideia de colocar os bancos a vender instrumentos de divida publica no retalho, agora os CA, se venha a revelar premonitória.- pcspinheiro

- 19 junho 2023 editado

Para quem perdeu o barco da série E dos CA, tem a conta do bankinter que dá 5% no primeiro ano (mas está cheia de "ses") ou a do openbank, que dá 3.5% e não parece ter muitos "ses", até dão cartão de débito grátis, sem comissões, mínimo 1€, sem máximo... estou a estudar este último como opção para os próximos trocos que juntar. Talvez abra conta com uma quantia irrisória e depois reforço.

Há outras que pagam acima dos 3% mas parecem-me sempre cheias de "letras pequeninas"...Há uma alternativa de poupança/investimento a longo prazo que também pode ser interessante: ETF - Exchange Traded Fund.

A longo prazo, o risco de perda de dinheiro é baixo.

Além disso, alguns ETF têm uns dividendos bem interessantes.- pcspinheiro

- 19 junho 2023 editado

Eu tenho uns trocos numa ETF e, efectivamente, está no verde. Mas não paga dividendos. Se quiser partilhar alguns exemplos como ponto de partida para o TPC, agradecia.Os exemplos valem o que valem, mostram o passado mas não são garantia de dividendos iguais no futuro.

Se procurar por "high dividend etf" no google encontra alguns artigos (por exemplo este: https://www.forbes.com/advisor/investing/best-dividend-etf/) com sugestões, mas repito, isto não é garantia de nada...Colocado por: pcspinheiroPara quem perdeu o barco da série E dos CA, tem a conta do bankinter que dá 5% no primeiro ano (mas está cheia de "ses") ou a do openbank, que dá 3.5% e não parece ter muitos "ses", até dão cartão de débito grátis, sem comissões, mínimo 1€, sem máximo... estou a estudar este último como opção para os próximos trocos que juntar. Talvez abra conta com uma quantia irrisória e depois reforço.

Há outras que pagam acima dos 3% mas parecem-me sempre cheias de "letras pequeninas"...

Openbank são 3.5% mas só 6 meses...Bankinter, era cliente com credito a 40 anos e spread 0.39% à 18 anos (aliás antes era barclays) e deixei de ser exactamente por causa desses "ses". Senti que o cliente era para ser espremido e nao servido.- pcspinheiro

- 19 junho 2023 editado

Colocado por: mboot

Openbank são 3.5% mas só 6 meses...

Tanto quanto vi são 12 meses. Melhor 12 meses a 3.5% do que uma década de quase nada...- ferreiraj125

- 19 junho 2023

Colocado por: pcspinheiroPara quem perdeu o barco da série E dos CA, tem a conta do bankinter que dá 5% no primeiro ano (mas está cheia de "ses") ou a do openbank, que dá 3.5% e não parece ter muitos "ses", até dão cartão de débito grátis, sem comissões, mínimo 1€, sem máximo... estou a estudar este último como opção para os próximos trocos que juntar. Talvez abra conta com uma quantia irrisória e depois reforço.

Há outras que pagam acima dos 3% mas parecem-me sempre cheias de "letras pequeninas"...

De notar que isso é só até 5000 €, ou seja, não dá quase nada.

Felizmente conseguir meter muito mais que isso na serie E.- pcspinheiro

- 19 junho 2023

O que é que é só 5000€?Colocado por: pcspinheiroO que é que é só 5000€?

era o do bankinter. Paga 5% no primeiro ano, mas até um máximo de 5kColocado por: pcspinheiroTanto quanto vi são 12 meses. Melhor 12 meses a 3.5% do que uma década de quase nada...

Alteraram porque era 3.5% mas o prazo máximo era 6 meses.0.0541 seg. NEW