Comprar casas e imóveis

Comprar casa agora? Os preços são aceitáveis? (3)

- lardocelar

- 26 setembro 2022 editado

Colocado por: ferreiraj125

Não é preciso ser bruxo para adivinhar que não iriamos ter juros negativos durante os proximos 40 anos.

Bastaria, por exemplo, calcular a taxa de esforço baseada numa simulação da euribor a 2%.

Acho que seria bastante razoavel prever que durante os 40 anos de duração do emprestimo a euribor poderia chegar aos 2%.

Uma métrica que eu cheguei a aconselhar alguns amigos a seguirem era pensarem no valor médio da Euribor nos últimos 20 anos e basearem-se nele com algum fator "caggaço".

Provavelmente rondará esses 2% :)- pguilherme

- 26 setembro 2022

Colocado por: ferreiraj125Não é preciso ser bruxo para adivinhar que não iriamos ter juros negativos durante os proximos 40 anos.

Bastaria, por exemplo, calcular a taxa de esforço baseada numa simulação da euribor a 2%.

Acho que seria bastante razoavel prever que durante os 40 anos de duração do emprestimo a euribor poderia chegar aos 2%.

Na verdade não. As perspetivas até eram de se manter taxas negativas ou muito baixas durante muito tempo.

Ainda assim, acresce mencionar que a FINE inclui uma projecção com o indexante historicamente mais elevado, justamente para as pessoas poderem decidir com base em dados históricos, e não em especulações.

Cada um deve olhar para os valores e decidir por si o que considera aceitável.

Porque acha que o banco é que deveria decidir por si?- lardocelar

- 26 setembro 2022

Colocado por: pguilherme

Na verdade não. As perspetivas até eram de se manter taxas negativas ou muito baixas durante muito tempo.

Ainda assim, acresce mencionar que a FINE inclui uma projecção com o indexante historicamente mais elevado, justamente para as pessoas poderem decidir com base em dados históricos, e não em especulações.

Cada um deve olhar para os valores e decidir por si o que considera aceitável.

Porque acha que o banco é que deveria decidir por si?

Não percebi o seu post.

Na verdade não o que? O valor médio da Euribor histórico na ronda os 2%?

Acha que o valor máximo histórico durante 40 anos é algum indicador fiável?

Tão pouco pode ser considerado indicador... Historicamente quanto tempo esteve a Euribor nesse percentual?

Onde leu que eu acho que o banco deve decidir por alguém?- N Miguel Oliveira

- 26 setembro 2022

Colocado por: ferreiraj125A entrada minimiza o risco para os bancos.

Com a subida das prestações não é o facto de ter dado 15% de entrada que vai salvar alguém.

Eu digo é: se quero uma casa que custa 200k, ter eu 100k e pedir ao banco os outros 100k. Ou ter 120 e pedir 80 por exemplo... Ou pedir só mesmo no fim, para uns pormenores que faltavam ou mobilar a casa por exemplo... Ou isso não é possível?- pguilherme

- 26 setembro 2022

Colocado por: lardocelarNão percebi o seu post.

Pois, não esta a responder a si 😄Colocado por: lardocelarNa verdade não o que?

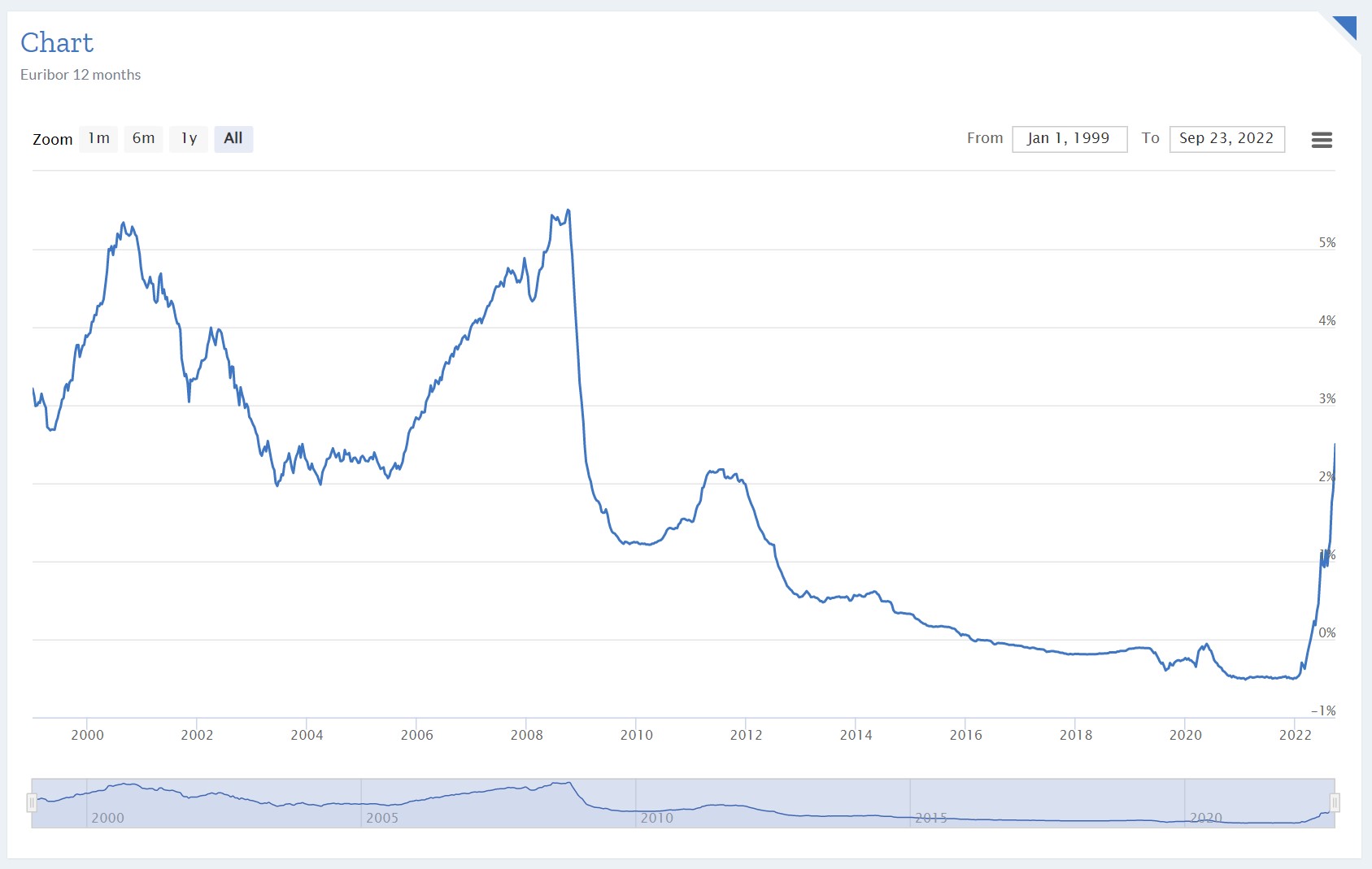

Foi resposta a isto:Colocado por: ferreiraj125Não é preciso ser bruxo para adivinhar que não iriamos ter juros negativos durante os proximos 40 anos.

Não havia indicador para a subida de juros.Colocado por: lardocelarAcha que o valor máximo histórico durante 40 anos é algum indicador fiável?

Tão pouco pode ser considerado indicador...

Primeiro: a Euribor começou há 20 anos.

Outros indexantes terão outros comportamentos, como é óbvio.

Segundo: Os dados históricos dos 20 anos de Euribor são a referência mais fiável que temos. Futurologia e especulação é que não são nada fiáveis.

Além disso, servem apenas como referência, para análise de risco e apoio à decisão. E para este efeito servem muitíssimo bem. Porque diz que não pode ser considerado indicador?!

Relembro que a DTI não é calculada sobre estes valores.Colocado por: lardocelarHistoricamente quanto tempo esteve a Euribor nesse percentual?

Veja as imagens.Colocado por: lardocelarOnde leu que eu acho que o banco deve decidir por alguém?

Porque assumiu que estava a escrever para si, quanto citei outro user?- pguilherme

- 26 setembro 2022

Colocado por: N Miguel OliveiraEu digo é: se quero uma casa que custa 200k, ter eu 100k e pedir ao banco os outros 100k. Ou ter 120 e pedir 80 por exemplo... Ou pedir só mesmo no fim, para uns pormenores que faltavam ou mobilar a casa por exemplo... Ou isso não é possível?

Precisamente!

A malta arranja sempre uma volta para culpar os outros sem nunca assumir as suas próprias responsabilidades.

Apesar de ser saudável para o cliente dar uma bela entrada, não conta porque isso é só para proteger os bancos :)- lardocelar

- 26 setembro 2022

Colocado por: pguilherme

Pois, não esta a responder a si 😄

Foi resposta a isto:

Não havia indicador para a subida de juros.

Primeiro: a Euribor começou há 20 anos.

Outros indexantes terão outros comportamentos, como é óbvio.

Segundo: Os dados históricos dos 20 anos de Euribor são a referência mais fiável que temos. Futurologia e especulação é que não são nada fiáveis.

Além disso, servem apenas como referência, para análise de risco e apoio à decisão. E para este efeito servem muitíssimo bem. Porque diz que não pode ser considerado indicador?!

Relembro que a DTI não é calculada sobre estes valores.

Veja as imagens.

Porque assumiu que estava a escrever para si, quanto citei outro user?

Erro meu ;)- pguilherme

- 26 setembro 2022

Entretanto…

https://www.theportugalnews.com/news/2022-09-23/average-house-price-in-lisbon-now-260000/70573- N Miguel Oliveira

- 26 setembro 2022

Colocado por: pguilhermeApesar de ser saudável para o cliente dar uma bela entrada, não conta porque isso é só para proteger os bancos :)

Só protege se perder a casa.

Se tiver um crédito menor, o prazo pode ser menor, a prestação também, logo o risco de perder a casa também é menor.

Como repeti várias vezes, nem sou contra o aluguer nem contra o crédito por si só. Só acho que temos caído numa dinâmica do, se posso pedir X é isso que peço. Acho que foi o grande causador da especulação do imobiliário. Não me parece mal primeiro ganhar e depois gastar, ainda que parcialmente. Do que mal se consiga poupança para a entrada pedir logo um crédito, e logo de dezenas de anos. Apesar de todos os ensinamentos dos financeiros e entendidos, sou algo cético com os bancos. Acho que dificilmente pediria um crédito sem ter pelo menos um terço ou metade do valor do que quero comprar (de preferencia investido e não parado). Mas pronto é apenas a minha opinião.- N Miguel Oliveira

- 26 setembro 2022 editado

Ainda assim, e contra o que escrevi antes, a paz de espirito pode vir precisamente de se ter um crédito, permitindo comprar/investir mantendo certa liquidez na mão. Vendo a coisa pagar-se a si própria.

Acho um tema bastante interessante, altamente variável, dependente das pessoas e do seu modo de viver... precisamos dos bancos, dos alugueres, dos que investem, dos que poupam, etc etc...

Devemos é decidir sempre estando bem informados e sermos conscientes de que somos os maiores responsáveis da vida que temos apesar de tudo. Agora a Euribor sobe, é aguentar, ver outras alternativas, etc.- ferreiraj125

- 26 setembro 2022 editado

Colocado por: pguilherme

Não havia indicador para a subida de juros.

Achas que os juros iriam ser negativos por 40 anos????!!!!???!!!! LOOOOOL

Dinheiro "de borla", ou pior, taxas negativas, são uma anomalia na historia do dinheiro.

Alguém contratar um credito a 30 ou 40 anos com a euribor a -0,5% e achar que os juros nunca iriam subir é alguém completamente lunatico.- pguilherme

- 26 setembro 2022

Não necessariamente negativos. Mas baixos, tal como ainda são agora.

Essa bazófia toda é só de agora, depois do acontecimento?

Ou tem algum registo onde fez e acertou uma previsão dos juros e quanto tempo aguentariam baixos ?

Acertar o Totoloto depois dos números saíram é fácil 😂- pguilherme

- 26 setembro 2022

Já agora, por “subida de juros” entenda como uma subida significativa que pudesse pôr em causa a capacidade das pessoas e empresas cumprirem os seus compromissos.

Isto é diferente de esperar a Euribor a -0.5, como referiu.- Pasteleiro

- 27 setembro 2022 editado

A questão é que os rendimentos do trabalho, nem de perto nem de longe estão acompanhar o aumento de custo de vida, então o custo da habitação simplesmente disparou nos últimos anos o que cria problemas graves nas nossas sociedades, por exemplo um médico recém formado ou um professor, já para não falar nos estudantes, como podem aceitar um emprego onde ele existe, e verifica que o seu salário não chega para pagar uma habitação com o mínimo de dignidade, o que vai fazer?

É a alugar despensas como já fazem aos estudantes que vamos cativar trabalhadores onde eles são necessários?

Temos estes tipo de trabalhadores com salários de 1500€ brutos cerca de 1100€ líquidos, e que não conseguem comprar/alugar uma casa, já que a taxa de esforço aconselhável é de cerca 40% do rendimento líquido?

Vai um médico aceitar um emprego numa cidade, e para isso vai ter que se candidatar a uma casa da autarquia subsidiada?

Como a autarquia diz que não pode fornecer nenhuma casa, porque o candidato ganha bem acima da média nacional e a Autarquia tem várias famílias candidatas em ista de espera, com filhos e sem rendimentos ou com rendimentos muito baixos, e lembra que essas familias têm perioridade

Estamos preparados para que o nosso dinheiro que pagamos por exemplo o IMI ou outros impostos, sirva para finaciar habitação social!?

Se isto continuar assim, vai ser necessária criar muita habitacação social para uma grande maioria de trabalhadores assalariados. Eessa habitação que efeito teráno mercado?

Que mundo é este? Simplesmente assustador!- Pasteleiro

- 27 setembro 2022

A máfia do sistema bancário.

Como sabem os bancos vendem os ativos que recebem por incumprimentos a fundos de investimento com um desconto mínimo de 30%, portanto mal parado.

Ainda assim, mesmo com desconto a banca ainda ganha!

Depois os fundos de investimento, autênticas máfias que pagam comissões para conseguirem os ativos mal parados da banca.

A promiscuidade existente entre a banca e esses fundos de investimentos já é do tipo das que existem no futebol entre os empresários e os dirigentes dos clubes.

Por isso, em muitos casos a banca pode ter pouco interesse em renegociar a dívida com o cliente preferindo que ele entre em incumprimento, ou seja se a família falir o sistema financeiro ainda ganha mais devido a valorização da habitação.- Pasteleiro

- 27 setembro 2022 editado

Em muitos países Europeus desenvolvidos, os Estados são proprietários de 30 % da habitação existente, essa fatia de mercado serve em parte como alternativa para permitir o acesso à habitação às classes médias assim como regulador do preço da habitação.

E se o Estado Portugues for obrigado, como eu acho que vai ter que ser, proprietário em cerca de 30% do edificado, como acontece em outros países Europeus, promovendo construção nova, comprado e reabilitando habitação degradada, de modo a possibilitar a entrega mais habitação social às famílias com rendas controladas "como cria-se um mercado regulado" idêntico ao que existe na energia, que impactos teriam estas medidas no mercado imobiliário em Portugal?- N Miguel Oliveira

- 27 setembro 2022 editado

Colocado por: PasteleiroEstamos preparados para que o nosso dinheiro que damos para pagar por exemplo o IMI ou outros impostos sirva para finaciar habitação social, e que essa habitação vai ser necessária criar para uma grande maioria de trabalhadores assalariados?

Pois.

Achava preferível que a Autarquia actuasse como promotor.

No fundo, como entidade que tem capacidade orçamental para "mandar" edificar uma grande quantidade de fogos.

O trabalho repetido e em série permitiria uma economia de escala e conseguiria um custo de produção mais interessante precisamente por isso. Depois de construído, colocar o fogo no mercado ao preço que entende, não precisa que seja na onda "sem fins lucrativos" mas eliminaria pelo menos "especulação de preços" das agências imobiliárias.

Se a isso juntarmos a poupança em licenciamentos, taxas e o facto de possuir propriedades... os preços seriam de facto interessantes.

Agora, construir para "oferecer"... pronto. Voltámos ao mesmo... não é preciso esforçarem-se, o Estado resolve. É nivelar por baixo.

A autarquia poderia funcionar como concorrente aos privados, fazer as coisas ajudando a melhorar o ordenamento do território (densificar onde é necessário, lotear e construir com o tamanho indicado) e dando o exemplo... agora assim é remediar apenas. Em vez de termos um Dono de Obra a fazer 50 fogos idênticos, temos 50 Donos de Obra a fazer 50 projectos especiais. Quando vemos uma banda de casas ou loteamento com projectistas/empreiteiros/imobiliárias todos diferentes, é certo que o custo de cada uma não pode ser tão atrativo.

Ainda assim, é de valorizar que as Autarquias reconheçam que há um problema.- Pasteleiro

- 27 setembro 2022 editado

Como já li aqui no fórum e concordo, que o esforço já não compensa, o fator trabalho é cada vez menos valorizado.

Cada vez há mais trabalhadores que chegam a esta conclusão, o meu esforço vale bola, quanto mais luto mais alguém beneficia, inclusive o Estado, e por muito que me esforce não consigo sair da cepa torta.

Então vou ficar quieto, tenho tudo de borla, mentalizo-me que vou viver à conta da sociedade e de quem ainda acha que vale a pena o esforço de uma vida a trabalhar.

Lembro que um trabalhador que comece sem nada, mesmo que seja empenhado viverá a contar tostões e sem grande qualidade de vida.

Jà o que não faz nenhum vai ter mais qualidade de vida caso não se importe de viver sem luxos.- palmstroke

- 27 setembro 2022

Colocado por: ferreiraj125Como a maior parte dos creditos nos ultimos anos têm sido com 10 a 20% de entrada, e como entretanto as casas valorizaram bastante, os bancos estão bem safos.

Os bancos podem ficar com as casas e vendê-las 30% abaixo do preço atual de mercado que ainda ficam a ganhar.

Tenho exactamente a mesma percepção.

Pensemos que quem contraiu CH em 2017/2018 ainda está no início de todo o prazo de pagamento, mas o imóvel valorizou entre 20% a 40% de lá para cá, e isso adicionado à percentagem de entrada, dá ainda uma boa margem de cobertura para o banco.

Nos imóveis comprados em 21/22 é onde está o risco, mas comparado com toda a carteira de crédito (eu contraí CH em 2009 e ainda me falta mais de metade dos anos por pagar!) devem representar não menos de 5% para a banca.

Se a banca aprendeu algo da última crise, não tem motivos para estar aflita.- ricardo.rodrigues

- 27 setembro 2022

Colocado por: Pasteleiroou seja se a família falir o sistema financeiro ainda ganha mais devido a valorização da habitação.

Nem por isso.

O banco só recebe dinheiro até ao montante em dívida.

Já o fundo de investimento...0.3192 seg. NEW