Tópicos não relacionados com casas ou imóveis

Via Verde autoestrada

Colocado por: RCF

Hungria

Itália

Esses parecem-me casos mais ouenos óbvios, caso contrario nao imagino o que fosse um governo de direita.

Ainda assim e no caso da Hungria, o Fidez, creio que é este o nome, esta filiado no PPE onde também está o PSD e inclusivamente tem como vice presidente o Paulo Rangel e se consultarem o site do PPE verão que se assumem como um grupo politico de centro direita, mas para o FFAD o PSD nao será de direita.

Quanto à "salada" italiana, há pelo menos um dos partidos (Força Itália) que também integra o PPE.

É que se o PSD e o CDS (que se assume de direita) não são de direita e tem como parceiros europeus estes partidos, então o que são?Colocado por: HAL_9000

...

Não me venha agora o AMG1 querer atirar areia para os olhos.

...

Longe de mim quer atirar-lhe areia para os olhos. So pretendia esclarecer que a operação que o HAL diz fazer no HB, nao se esgota naquilo que o cliente faz. Voltando ao exemplo da transferência, depois do banco receber a ordem tem de entregar os fundos ao banco do beneficiario. Ora essa operação e efectuada com o recurso a um conjunto de serviços prestados por terceiros, que vão desde o sistema de comunicações utilizado, sheme, até ao(s) sistema(s) de compensação e liquidação interbancaria utilizado. Ou seja aquilo a que o HAL chama de programa informático comporta na versão mais simples, o acesso a serviços prestados pelo menos por três entidades diferentes, ja nem vou aqui mencionar a complexidade das ligações a estes sistemas porque tendo em conta que falamos de acessos a contas sedeadas em bancos centrais, não sera dificil imaginar que pelo menos quanto a segurança estão muito para além do HB que conhece e que, pelos vistos, imagina que faz tudo dentro dum banco.

Quanto ao restante sinceramente nao vou sequer comentar. Porque me parece que o HAL nao vê os bancos como entidades que prestam serviços e que devem ser pagas por eles, de acordo com as regras de mercado aplicadas a qualquer outro prestador de serviços.

Nunca me viu, nem verá, defender os bancos como modelos de transparência ou sequer de equidade nas relações com os seus clientes, mas os bancos não sao instituições de beneficência. Prestam serviços e devem ser pagos por isso, a mim não me parece nada complicado de perceber.

Provavelmente alguns bancos cobram comissões demasiado elevadas, problema deles, os clientes tem mais de 30 por onde escolher. Contudo, também convém ter em conta que, em Portugal, os 5 maiores bancos concentram mais de 90% do negócio e nalguma areas até mais do que isso. Nao será seguramente por acaso. Ou predtam melhores servicos ou mais baratos. Bem ha sempre a hipotese deuitos desses clientes serem estúpidos, ou ignotantes, mas eu sei que não é por isso.Colocado por: FFAD

qual direita?

em pt nunca houve um governo de direita...Colocado por: AMG1

Confesso também que não percebi. Se nem o PSD ou o CDS sao de direita, muito embora no caso do CDD o assuma claramente, será que nos pode dar um exemplo de governo de direita na europa?

Por exemplo, em Espanha, um governo do Partido Popular será de direita ou se esquerda?

Pouco importa como se "auto-definem" ou como são vistos os partidos, o que interessa são as políticas praticadas quando têm oportunidade para tal, historicamente há uns que pendem mais para um lado, outros para outro.Colocado por: pguilherme

Parece-me uma indicação que os famigerados emails não foram indiscriminados para "garantir a segurança das transacções financeiras", mas sim direccionados a quem tem identificadores comprados, sem subscrições.

De acordo com o que se vai lendo por aqui, foi mesmo isso que aconteceu, o estranho é ainda terem equipamentos à venda, porque o que pretendem é as mensalidades €€€- pguilherme

- 7 dezembro 2022

Acho que os equipamentos à venda só funcionam para portagens e não nos estacionamentos nem outros serviços. Por acaso é nos estacionamentos onde me dá mais jeito 🥴

Quanto às comissões dos bancos, tudo depende. Não é igual para todos os clientes decreto do mesmo banco.Colocado por: AMG1Porque me parece que o HAL nao vê os bancos como entidades que prestam serviços e que devem ser pagas por eles, de acordo com as regras de mercado aplicadas a qualquer outro prestador de serviços.

não disse isso. Simplesmente o valor que se fazem pagar é que é descabido. No meio da explicação, só não me conseguiu dizer se a poupança em salários, rendas, manutenção de edifícios, eletricidade, etc não é também uma forma de remuneração, uma forma de diminuir custos operacionais e portanto aumentar os lucros.

Enquanto a CGD me cobrou 2,5 euros de comissões + 20 eur/ano de cartão ainda me mantive por lá. Mas ano após ano perdia qualidade de serviço, ao mesmo tempo a comissão aumentava para 4,35; 5,50; 6,50...já era gozar com o mexilhão.

-Os lucros aumentaram ou não via comissões e redução de custos operacionais?

-Os bancos não ganham o seu dinheiro "guardando" o nosso dinheiro? Ou eu interpretei tudo mal e os bancos é que nos fazem um favor em guardar lá o nosso dinheiro numa caixinha?

-Se essas operações de pagamentos e transferências são assim tão caras como o AMG1 diz, porque razão os bancos as incentivam? Dão benefícios a quem fizer pagamentos, transferências, etc? Porquê que incentivam o uso de cartões de débitos diferidos/credito quando um simples cartão de crédito originária operações muito mais simples?Colocado por: AMG1Contudo, também convém ter em conta que, em Portugal, os 5 maiores bancos concentram mais de 90% do negócio

As pessoas não mudam porque são comodistas. É tão simples quanto isso. Depois nas pessoas de mais idade ainda existe a ideia que a CGD é o banco mais seguro, vá-se lá saber porque.

Repare que há dias, uma amiga se queixava da conta do gás, que teve um aumento brutal e ela só ganhava o salário mínimo. Perguntei-lhe: mas não mudaste para o mercado regulado? Óbvio que não, porque isso era uma confusão.

Perante este nosso (enquanto povo) conformismo crónico precisa de mais alguma explicação do porque que os 5 maiores bancos concentram 90% dos clientes?Colocado por: pguilhermeNão é igual para todos os clientes decreto do mesmo banco.

Óbvio. Ainda há isso. Os clientes select, com salários muito acima da média, ou com uma quantia considerável aplicada no banco, geralmente não pagam comissões.

Faz sentido, não dispõem de liquidez para isso, e as operações financeiras que fazem por norma são tão simples que saem de borla ao banco, ao contrário dos clientes remediados e aos miseráveis mileuristas :).Colocado por: rjmpireso estranho é ainda terem equipamentos à venda,

Têm? Ainda pode comprar um equipamento e ficar liberto de qualquer mensalidade?

Penso que isso já não existe há alguns anos, contudo posso estar enganado dado que nunca pus os pés numa loja deles.Colocado por: HAL_9000Porque agora é uma loucura o que remuneram. Olho para as remunerações dos bancos, e ganho logo vontade de ser aforrador profissional.

O AMG1 é um participante deste fórum cujas intervenções eu gosto de ler, mas neste caso não lhe consigo dar razão. E o AMG1 sabe perfeitamente que o aumento de comissões, associados aos canais eletrónicos, tem representado aumentos muito significativos nos lucros dos bancos. Ou seja, o valor das comissões, é definido pelo que eles conseguem cobrar, e nada tem a ver com o custo real das operações que o AMG1 fala.

Assim de repente veja os resultados do Activobank, bankinter, revolutbank, openbank, etc, que cobram zero em comissões. Devem estar a acumular prejuízos...A espere, esses foram os que tivemos de andar a resgatar para tapar os buracos criados pelas más decisões estratégicas...e no caso na CGD para cobrir os empréstimos incobráveis que foram concedidos aos amigos.

Vou tentar responder a cada uma das questões que identifico:

1. Remuneração dos depósitos.

Até há pouco tempo, os bancos pagavam.ao BCE pelo dinheiro que lá depositavam, ou seja o dinheiro dos seus clientes, que nao transformavam em crédito representava um custo para os bancos. Em Portugal, salvo nos grandes clientes/empresas os bancos nunca recusaram ou sequer colocaram qualquer entrave à aceitação desses depósitos, mas pensa que foi por não o quererem fazer?

Digo-lhe, na generalidade dos paises da zona euro boa parte dos bancos ou cobrava ou tentava direcionar essa liquidez para outros produtos que nao depósitos. Claro que estamos a falar de depósitos relevantes não sao o salario de cada um que vai sendo gastos ao longo do mês através de operações nas quais o banco também tem proveitos.

Actualmente com a alteração da situação no BCE, claro que os bancos, como já mencionei noutro tópico, deveriam ter começado a pagar alguma coisa. Nao tanto quanto o custo de levantar dinheiro junto do sistema, mas alguma coisa deveria estar a acontecer, como já está a acontecer noutras paragens. Vê como eu nao defendo os bancos quando eles nao devem ser defendidos

2. Comissoes nos canais eletronicos

Primeiro um pequeno reparo. Desde há muitos, mas mesmo muitos, anos que as operacoes no balcão tem comissoes e sempre foram mais elevadas do que nos canais electrónicos.

O aumento, nalguns casos o iniciar, de comissões nos canais electronicos ocorreu quando:

a) o volume de utilizadores ja o justificava;

b) quando o custo de alguma dessa operações tambem aumentou, sobretudo por via da integração obrigatoria em sistemas pan-europeus;

c) quando a principal fonte de receita dos bancos (diferencial de tx juro) passou a estar fortente afetada pela politica europeia de tx de juro.

3. Resgate dos bancos

Como ja escrevi diversas vezes e como já foi abundantemente publicado na imprensa.

Com a excepção dos bancos que foram liquidados e em especial do BES, em todos os restantes casos o valor emprestado ja foi pago e com juros bem acima dos que pagámos na divida pública, ou seja nesses casos o estado nao teve prejuizo, mas lucro.

Mesmo o caso do BES, o balúrdio que lá se meteu, constitui divida do fundo de resolução ao estado e esta a ser paga em suaves prestações julgo que durante 40 anos, mas nao tenho a certeza.

Agora, foi um emprestimo forçado?

Sim!

Tinha de acontecer?

Nao!

Mas isso agora é materia para historiadores, nao vale a pena perdermos mais tempo com o tema.

No caso da CGD, por ter o estado como acionista, o modelo não foi um empréstimo, mas um aumento de capital. Não discuto a bondade, ou ausencia dela, de termos um banco publico, mas nessa altura o estado foi tratado da mesma forma que os acionistos dos restantes bancos.

4. Modelos de negócio diferenciados

Os bancos actuam todos no mesmo mercado, mas tem em muitos casos têm modelos de negócio diferenciados, quer por via da segmentação de clientes e/ou servicos que prestam.

Acho que não vale a pena entrar em pormenor, mas comparar o nivel de serviços disponivel na CGD pe com alguns dos que menciona não faz qualquer sentido.

Repare que as novas instituições, pela sua propria natureza (novas) nao tem de suportar o peso das que ja estão no mercado há dezenas de anos e tiveram de suportar o investimento em infraestruturas (p.e. de pagamentos), que algumas dessas novas estão a utilizar apenas com o custo transnacional.

Agora desengane-se e repito: não há almoços grátis. A factura vai acabar por aparecer. Até porque um banco é mais do que apenas tecnologia, como algumas desses novos operadores já estão a aprender. Vamos ver se o curso se formação nao vai sair demasiado caro a alguns.

5. Custo das operações

Eu nunca disse que os bancos cobram aos clientes o custo das operações, o que disse foi que têm custos com essas operações. Os precários dos bancos sao, como em qualquer outro negocio, resultado do custos e das condições de mercado existente e claro que há casos em que o cliente paga mais do que o custo (a maioria seguramente) e noutros pode acontecer o contrário.Colocado por: HAL_9000Têm? Ainda pode comprar um equipamento e ficar liberto de qualquer mensalidade?

Penso que isso já não existe há alguns anos, contudo posso estar enganado dado que nunca pus os pés numa loja deles.

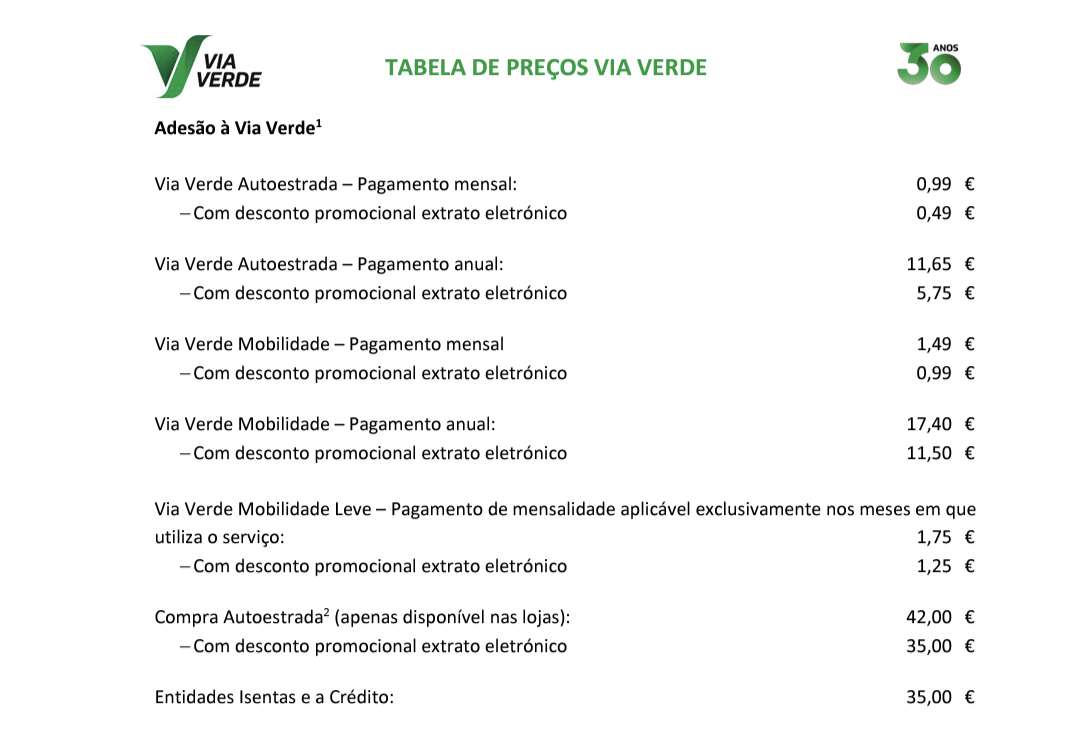

Sim, ainda vendem, continua a aparecer na tabela de preços atual, e tudo indica que vai continuar a aparecer.

Também nunca entrei em nenhuma loja.Colocado por: AMG1quando a principal fonte de receita dos bancos (diferencial de tx juro) passou a estar fortente afetada pela politica europeia de tx de juro.

então devo supor que agora vao começar a baixar as comissões?Colocado por: AMG1a) o volume de utilizadores ja o justificava;

precisamente a minha questão com o novo modelo de negócio da a via verde. Quando o volume de utilizadores o justificar...vem aumento de comissões, sobretudo para as funcionalidades mais usadas.Colocado por: AMG1em todos os restantes casos o valor emprestado ja foi pago e com juros bem acima dos que pagámos na divida pública, ou seja nesses casos o estado nao teve prejuizo, mas lucro.

Como bem menciona, CGD não foi bem assim. Mas ok, concedo que não foi simplesmente dado uma vez que agora está a dar lucro, mesmo que para isso nem idosos reformados tenham escapado ao assalto.Colocado por: AMG1Vamos ver se o curso se formação nao vai sair demasiado caro a alguns.

Partilhe o que acha que vai acontecer, se tem algum palpite.Pois eu ainda sou do tempo que a televisão era de borla, o estacionamento na rua era de borla, não pagava por ter uma casa ou um carro, etcColocado por: rjmpirescontinua a aparecer na tabela de preços atual, e tudo indica que vai continuar a aparecer.

Como estavam a direccionar tudo para as mensalidades pensava que já não existia. Menos mal se ainda vende o identificador por aí só.

Contudo penso que não trocam as pilhas, de acordo com o que me recordo de ler por aquiColocado por: HAL_9000

Perante este nosso (enquanto povo) conformismo crónico precisa de mais alguma explicação do porque que os 5 maiores bancos concentram 90% dos clientes?

Claro que preciso!

Você acha mesmo que é assimntao simples?

Eu mencionei que os 5 maiores bancos concentram mais de 90% do negócio e não 90% dos clientes. Para avaliar esta questão, tem de ter em conta que: i) existem serviços que só estão disponiveis nos bancos tradicionais, ii) a segmentação de clientes é muito relevante, desde logo a enorme diferença entre empresas e particulares.

Clientes e negócio não sao a mesma coisa. O Hal certamente compreende que o negócio proporcionado por cada cliente não e igual, nem na dimensão, nem na rentabilidade e com isso acho que também ja lhe estou a dar uma pista para a compreensão da existencia de alguns descontos em comissões.

Mas tambem nao vejo qual é a questão sobre esse assunto. Aqui no forum nao se passa a vida a debater os descontos que os empreiteiros tem nos materiais?Colocado por: HAL_9000Como estavam a direccionar tudo para as mensalidades pensava que já não existia. Menos mal se ainda vende o identificador por aí só.

Contudo penso que não trocam as pilhas, de acordo com o que me recordo de ler por aqui

Eu nunca troquei a pilha do meu velhinho, no novo adotei a modalidade de aluguer logo à partida.Colocado por: CarvaiPois eu ainda sou do tempo que a televisão era de borla, o estacionamento na rua era de borla, não pagava por ter uma casa ou um carro, etc

A televisão creio que nunca foi verdadeiramente de borla, sempre teve uma taxa, que a partir se certa altura creio que foi integrada na conta da electricidade.

Eu nao vivi isso, mas minha mãe levou anos a queixar-se, mas ela e as contas da electricidade, da água e do telefone, sempre tiveram uma relação muito conflituosa...Colocado por: AMG1O Hal certamente compreende que o negócio proporcionado por cada cliente não e igual, nem na dimensão, nem na rentabilidade e com isso acho que também ja lhe estou a dar uma pista para a compreensão da existencia de alguns descontos em comissões.

Claro que compreendo. Sei exatamente porquê que isto funciona assim. Só que estas situações fazem-me pensar que o mundo funciona todo ao contrário:

- O valor das comissões fariam diferença a alguém com rendimentos baixos, e que por isso não movimenta grandes quantias de dinheiro no banco.

- O valor das comissões é completamente irrelevante para os ditos clientes "select".

E contudo, as comissões são isentadas a quem? Eu percebo os fundamentos económicos que levam a essa decisão. Mas se pensar em termos da vida em comunidade, em que deveríamos almejar o melhor para todos, e não potenciar apenas o bem de alguns, isto está tudo errado.

Quanto aos 5 maiores bancos " concentram mais de 90% do negócio", não vejo qual a estranheza. Pois se estão estabelecidos há muito mais tempo, estranho era se assim não fosse. Mais uma vez só reforça, que esses bancos cobram as comissões, porque as podem cobrar, e não porque sem elas teriam prejuízo.Mais uma vez aqui lanço uma farpita.

Os bancos lançam as comissoes e os que podem paga-las e mais usam as ferramentas dos bancos são os que vêm reclamar delas. O coitado do cliente que anda com a conta rapada do uso do ordenado, este nem tem argumentos, e na maior parte podia ter a conta dos servicos minimos, e nao tem por falta de informacao.Colocado por: Sirruperfalta de informacao

Não lhe chamaria falta de informação, pois a informação existe, infelizmente que mais precisa de fazer escolhas melhores/mais contidas é quem tem menos escolaridade, o que leva a que não se tente informar tanto como outros, ou que até ache tudo demasiado complicado se não for algum familiar a explicar tudo ou mesmo ir fazer.

Serviço público de qualidade é passar estas informações (algumas até essenciais/basilares) a quem efetivamente necessita.

Efetivamente vão passando estes assuntos na televisão pública, mas o facto do Ronaldo ter ficado pela primeira vez no banco de suplentes em jogos de mundiais é muito mais interessante.Um gajo vai ao banco e reclama das comissoes de manutencao. E o argumento dele é ter 100k no banco. O bancario responde-lhe. Entao o Senhor pq tem 100k nao deveria pagar nada? E o cliente que vive do salario minimo deve pagar entao porque nao tem dinheiro?0.1166 seg. NEW