Comprar casas e imóveis

Comprar Casa agora? Os preços são aceitáveis?

Colocado por: Reduto25

Se isso acontecer mudo-me logo e só estou preso a Lisboa por causa de trabalho porque de resto não me diz nada

Se isso acontecer, todas as casas a menos de 15-20 minutos das estações sobem logo de preço.

Parece que vai melhorar, mas não muito:

https://www.google.com/amp/s/www.dinheirovivo.pt/empresas/amp/falta-de-ambicao-na-modernizacao-da-linha-do-oeste-desilude-cp-13829904.htmlo Valor das casas nao me preocupa , só querem autocarros e autoestradas ..

Acho que o comboio nunca se vai desenvolver tao cedo com isto..Colocado por: OrdepOir

Quer desenvolver :) ?

Tem taxa variável no seu, e aplica a diferença em que tipo de investimento e tipo de retorno?

Assume que a taxa nunca vai subir a níveis que dupliquem/tripliquem a prestação mensal, ou tem retornos que compensam isso? :)

Obrigado.

Eu fiz CH á pouco tempo, e pensei na taxa fixa, mas abandonei a ideia, percebo a opção de quem faz.

Um investimento que se pode fazer é amortizar, se amortizares a diferença entre o que seria a taxa fixa e a taxa variavel vais reduzindo o capital em divida muito mais rapido.

Outro vantagem é que pagas 0,5% para amortizar enquanto que na taxa fixa pagas 2%

Mas isto há muitas variaveis, eu penso em amortizar, com taxa fixa compensa menos amortizar.- vmontalvao

- 22 julho 2021

Colocado por: prcscErrado. Eu tenho taxa fixa de 30 anos, e 1 ano taxa variável.

Ainda não vi nenhum banco que oferecesse a taxa fixa por 30 anos. Em que banco é que fez o seu CH?

Mesmo assim, há quanto tempo fez o seu CH? Já fez as contas em quanto pagou à mais em relação a uma taxa variável? É que depois, vai ter que ver em quantos anos irá recuperar esse excesso (colocando a hipótese de que um dia a taxa variável irá ser superior a sua taxa fixa).Colocado por: vmontalvao

Ainda não vi nenhum banco que oferecesse a taxa fixa por 30 anos. Em que banco é que fez o seu CH?

Mesmo assim, há quanto tempo fez o seu CH? Já fez as contas em quanto pagou à mais em relação a uma taxa variável? É que depois, vai ter que ver em quantos anos irá recuperar esse excesso (colocando a hipótese de que um dia a taxa variável irá ser superior a sua taxa fixa).

Não tenho crédito, mas fiz uma simulação há pouco tempo no BPI e tenho aqui a FINE para crédito com taxa fixa a 30 e a 40 anos durante a duração total do crédito.

Isto está explicitamente escrito na FINE , já a li toda e não me parece haver letras pequeninas a invalidar essa parte. A senhora do banco também referiu isso explicitamente. Se calhar agora é diferente do que costumava ser? (A ideia que tenho é que a taxa fixa era como dizia)Colocado por: vmontalvao

Ainda não vi nenhum banco que oferecesse a taxa fixa por 30 anos. Em que banco é que fez o seu CH?

Mesmo assim, há quanto tempo fez o seu CH? Já fez as contas em quanto pagou à mais em relação a uma taxa variável? É que depois, vai ter que ver em quantos anos irá recuperar esse excesso (colocando a hipótese de que um dia a taxa variável irá ser superior a sua taxa fixa).

O Bankinter até há pouco tempo estava a fazer a fixa durante o empréstimo todo. Mas penso que o capital inicial teria de ser algo como 30%.- vmontalvao

- 22 julho 2021

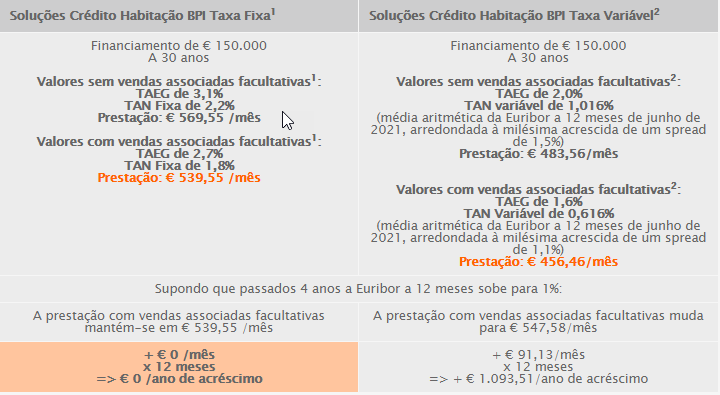

Fui ver no site do BPI e o exemplo que dão, para mim, mostra mesmo que é de se evitar a taxa fixa.

No exemplo deles, paga-se quase 90€/mês à mais, o que dá pouco mais de 1000€ à mais por ano.

Mesmo que a Euribor vá subindo, numa taxa variável, o valor é sempre a média dos últimos 12 meses e como só é actualizado uma vez por ano, dará tempo para renegociar o CH.

Eu, nos últimos 7 anos, já renegociei o meu CH 3 vezes, normalmente faço-o a cada 2 anos, e nesta altura, estou a pagar 120€ mensais à menos do que paga há 7 anos. Numa taxa fixa eles dão a possibilidade de renegociar?

E não esquecer que nas amortizações, se se amortizar mais de 50% do capital em dívida, na taxa variável há uma taxa de 0,5% a pagar sobre o valor amortizado, enquanto que na taxa fixa, esse valor sobe para os 2%.

Francamente, não consigo entender quem vai para a taxa fixa. O tal "sossego" que pregam, para mim, é um gasto desnecessário de dinheiro. Se fosse mesmo bom, quase ninguém estaria com taxa variáveis.- vmontalvao

- 22 julho 2021 editado

Colocado por: EortigueO Bankinter até há pouco tempo estava a fazer a fixa durante o empréstimo todo. Mas penso que o capital inicial teria de ser algo como 30%.

Epá, o do Bankinter, é estranho. Isto foi o que tirei do site deles (quanto mais longo o prazo, maior a taxa):

O valor das Taxas Fixas Promocionais aplica-se independentemente do valor de financiamento ou do rácio financiamento / garantia, o seu valor varia em função do prazo pretendido:

- 0,750%* durante os primeiros 2 anos

- 1,050%* durante os primeiros 5 anos

- 1,200%* durante os primeiros 10 anos

- 1,250%* durante os primeiros 15 anos

- 1,300%* durante os primeiros 20 anos

- 1,350%* durante os primeiros 25 anos

- 1,450%* durante os primeiros 30 anos

É o que eu digo, eles nunca fazem ofertas para perderem dinheiro, antes pelo contrário.Foi uma proposta que me passou pela frente, indicada pelo Dr. Finanças quando comprei casa no inicio do ano. Passou por mim e seguiu :D

Eu penso que se um banco se predispõe a fazer taxas fixas por um longo período é razoável pensar que o fez porque está confortável com a ideia de que a variável não irá deslocar substancialmente no futuro. Digo eu…Colocado por: EortigueFoi uma proposta que me passou pela frente, indicada pelo Dr. Finanças quando comprei casa no inicio do ano. Passou por mim e seguiu :D

Eu penso que se um banco se predispõe a fazer taxas fixas por um longo período é razoável pensar que o fez porque está confortável com a ideia de que a variável não irá deslocar substancialmente no futuro. Digo eu…

O banco faz a proposta tendo em conta as expectativas para a evolução das suas taxas de financiamento no prazo do contrato. Até pode achar que a taxa vai decuplicar, só tem é que reflectir essa expectativa no contrato.Colocado por: vmontalvaoMesmo que a Euribor vá subindo, numa taxa variável, o valor é sempre a média dos últimos 12 meses e como só é actualizado uma vez por ano, dará tempo para renegociar o CH.

Concordo com os outros pontos. Acho que dependendo do que alguém procura, podem ser mais ou menos relevantes. Por exemplo, eu prefiro não amortizar, e investir esse mesmo capital em algo que o valor do retorno é superior ao custo do crédito. Por isso o custo de 0.5% vs 2% por amortização antecipada é me irrelevante.

Em relação ao ponto que citei, é incorreto. Se o Euribor subir o necessário nos próximos anos, pode negociar o que quiser com quantos bancos quiser que nunca irá pagar menos de prestação do que caso tivesse escolhido taxa fixa.

É importante manter a discussão factual.

O ponto em que discordamos é - você aposta que durante o período do crédito, a Euribor não irá subir esse valor necessário, eu aposto que sim. Agora nenhum de nós tem uma bola de cristal para saber isso. Nem os próprios bancos.- vmontalvao

- 22 julho 2021

Colocado por: prcscSe o Euribor subir o necessário nos próximos anos, pode negociar o que quiser com quantos bancos quiser que nunca irá pagar menos de prestação do que caso tivesse escolhido taxa fixa.

Por isso é que tenho vindo a renegociar o spread e este ano, até consegui redução no seguro de vida. Neste momento já vou com 0,5% de redução do spread + redução do seguro de vida. Se porventura o Euribor subir 1%, dificilmente perderei se tivesse apostado na taxa fixa desde o inicio. Ainda levaria muitos anos para que fique no prejuízo, se esse caso acontecesse, e nessa altura acho que terei hipóteses de pelo menos amortizar, se não todo, pelo menos grande parte do capital em dívida, reduzindo drasticamente as hipóteses de perca de dinheiro.

É claro que cada um sabe de si, e que fez as suas contas com base naquilo que crê ser o melhor, mas todas as questões que levantei e as hipóteses que dei, foram os motivos pelas quais nunca iria para um CH de taxa fixa.Colocado por: vmontalvao

Por isso é que tenho vindo a renegociar o spread e este ano, até consegui redução no seguro de vida. Neste momento já vou com 0,5% de redução do spread + redução do seguro de vida. Se porventura o Euribor subir 1%, dificilmente perderei se tivesse apostado na taxa fixa desde o inicio. Ainda levaria muitos anos para que fique no prejuízo, se esse caso acontecesse, e nessa altura acho que terei hipóteses de pelo menos amortizar, se não todo, pelo menos grande parte do capital em dívida, reduzindo drasticamente as hipóteses de perca de dinheiro.

É claro que cada um sabe de si, e que fez as suas contas com base naquilo que crê ser o melhor, mas todas as questões que levantei e as hipóteses que dei, foram os motivos pelas quais nunca iria para um CH de taxa fixa.

Claro, escolhemos sempre o que achamos ser o melhor para a nossa situação pessoal tendo em conta a circunstâncias atuais e a melhor avaliação do que podemos antecipar.

No meu caso, grande percentagem do meu capital para investimento está em imobiliário. Então sempre que recorro a crédito, para reduzir a exposição ao risco, recorro a taxa fixa. Com taxa variável as coisas poderiam-me correr mal facilmente.Colocado por: prcscO ponto em que discordamos é - você aposta que durante o período do crédito, a Euribor não irá subir esse valor necessário, eu aposto que sim. Agora nenhum de nós tem uma bola de cristal para saber isso. Nem os próprios bancos.

Você aposta que a euribor vai subir bastante.

O Vmontalvão aposta o contrário.

Entre os dois eu escolho o banco que financia com taxa fixa, que apostou o mesmo que o Vmontalvão.Estas contas são interessantes de ver.

https://www.youtube.com/watch?v=OjoqpH247nwColocado por: Picareta

Você aposta que a euribor vai subir bastante.

O Vmontalvão aposta o contrário.

Entre os dois eu escolho o banco que financia com taxa fixa, que apostou o mesmo que o Vmontalvão.

Eu escolho/aposto com os muitos outros bancos que não fazem taxa fixa a 25+ anos. Que são muitos mais do que os que fazem.Tambem é preciso pensar nesses casos se é para fazer um credito por tanto tempo e não amortizar..- vmontalvao

- 22 julho 2021

Colocado por: Jose_BMTambem é preciso pensar nesses casos se é para fazer um credito por tanto tempo e não amortizar..

Provavelmente, será o único caso onde a taxa fixa poderá fazer sentido, pelo menos, para mim.Colocado por: vmontalvao

Provavelmente, será o único caso onde a taxa fixa poderá fazer sentido, pelo menos, para mim.

Exacto, mas depois o seguro de vida nos ultimos 10 anos vai ser pesado.Juros baixos por mais tempo e acelerador nas compras. As promessas do BCE para apoiar a economia

Após o ajuste da meta para a inflação, o Banco Central Europeu revelou esta quinta-feira que os juros vão continuar em mínimos por ainda mais tempo

OBanco Central Europeu (BCE) manteve a taxa de referência em 0% na reunião desta quinta-feira. No entanto, apesar de não ter alterado o preço do dinheiro, a instituição liderada por Christine Lagarde deu indicações sobre o que esperar para a evolução dos juros, que continuarão em mínimos por um prolongado período de tempo. Já o programa de compras de dívida para responder à crise pandémica será acelerado nos próximos meses e também não se vislumbra uma data para o fim do papel ativo da autoridade monetária nos mercados. Estas decisões deverão ajudar a manter baixos os custos de financiamento de estados, empresas e famílias, de forma a ajudar a economia a recuperar do choque pandémico.

Em relação às taxas diretoras, que definem o custo com que os bancos podem ir buscar ou colocar dinheiro no BCE, o Conselho do banco central disse esperar que “permaneçam nos níveis atuais ou em níveis inferiores até observar que a inflação atinge 2%, muito antes do final do horizonte de projeção e de forma durável durante o resto do horizonte de projeção, e considerar que os progressos realizados em termos de inflação subjacente estão suficientemente avançados para serem consentâneos com uma estabilização da inflação em 2% no médio prazo”.

A taxa de juro aplicável às operações principais de refinanciamento (taxa que os bancos pagam para contrair empréstimos do BCE a uma semana) é de 0%. E os bancos pagam um juro de -0,50% se quiserem guardar liquidez junto do banco central. Dadas as perspetivas para a inflação da Zona Euro e a nova meta estabelecida pelo BCE para a evolução dos preços, é bem provável que ainda se demore bastante tempo a assistir a uma subida dessas taxas. Isto porque as estimativas da inflação do BCE para 2023, por exemplo, são de 1,4%, bastante abaixo da nova meta simétrica de 2% definida na reavaliação estratégica concluída este mês. Antes deste ajuste, o objetivo era que a inflação ficasse abaixo, mas próxima, de 2%.

Com esta alteração, o BCE passa a considerar indesejável não só ter a inflação acima de 2% como também se a evolução dos preços passar abaixo dessa marca. E admite que pode deixar que este indicador ultrapasse os 2% de forma transitória se isso for necessário para garantir que, no médio prazo, o objetivo é atingido. Isso permite-lhe ser mais expansionista do que com a anterior meta. E Christine Lagarde confirmou essa abordagem na conferência de imprensa que se seguiu à reunião de política monetária desta quinta-feira: “O Conselho do BCE reanalisou hoje as suas indicações sobre a trajetória futura das taxas de juro diretoras, a fim de sublinhar o seu empenho em manter uma orientação de política monetária persistentemente acomodatícia para alcançar o seu objetivo de inflação” indicou a presidente do BCE.

BCE vai ficar mais tempo no mercado a comprar dívida

Os programas de compras de ativos, que têm impedido subidas nos custos de financiamento dos estados e empresas, deverão continuar em funcionamento também por mais tempo. O programa de compra de ativos devido à emergência pandémica será conduzido a ”um ritmo significativamente mais elevado do que nos primeiros meses do ano”. O BCE não se comprometeu para um prazo final destas compras. Durarão “até ao final de março de 2022 e, em qualquer caso, até considerar que o período de crise do coronavírus terminou”.

Já o programa alargado de compra de ativos, que tem feito aquisições no valor de 20 mil milhões de euros por mês, deverá manter-se “enquanto for necessário para reforçar o impacto acomodatício das suas taxas diretoras” e apenas cessará “pouco antes de se começar a aumentar as taxas de juro diretoras do BCE”. Por outras palavras, se os juros vão demorar ainda mais tempo a subir isso implica que o banco central se mantenha também ativo no mercado a comprar dívida pública, de bancos e empresas por um período mais longo.0.0528 seg. NEW