Comprar casas e imóveis

Onde fazer crédito habitação (Março/Abril 2017)

Colocado por: emad

O que é ter um conhecimento íntimo/ banco?

Já fomos pra cama juntos e não deu certo. Não sei se sou eu, não sei se é o banco.... mas não deu certo. :)Colocado por: damnedJá fomos pra cama juntos e não deu certo.

Não deu para baixar o spread?Colocado por: damned

Já fomos pra cama juntos e não deu certo. Não sei se sou eu, não sei se é o banco.... mas não deu certo. :)

Realmente a pagar que seja para dar certo.Colocado por: Picareta

Não deu para baixar o spread?

Não, se fosse pelo spread não teria ido ao BPI. Teve a ver com a avaliação e os 60% em auto.construção.Colocado por: emad

Tire os dados pessoais da sua escritura e coloque aqui que eu digo-lhe.

O que está na escritura é o que foi acordado e estava na simulação..Colocado por: Anaa

O que está na escritura é o que foi acordado e estava na simulação..

Leu tudo?Colocado por: emad

Leu tudo?

Li o normal que toda a gente lê.. até à data ainda não tive nenhuma surpresa e já foi há 8 anos.

Fizemos na altura várias simulações e havia diferença bastante significativa.Colocado por: Anaa

Li o normal que toda a gente lê.. até à data ainda não tive nenhuma surpresa e já foi há 8 anos.

Fizemos na altura várias simulações e havia diferença bastante significativa.

O seu ch foi no Barclays , não no bakinter. 8 anos ?Então e o bankinter é o quê?? O Barclays foi comprado pelo bankinter.. as condições não sofreram qualquer alteração..

Os parâmetros mantêm-se os mesmos.. obrigatoriedade dos seguros

Sim quase 9 anos, com a casa há quase 11 anos mas a escritura só foi nessa altura porque o prédio estava ainda em construçãoemad, risco porque o que financiamento não chega... 60% é pouco. Logo, para mim não é o melhor.- nelson__ricardo

- 31 maio 2017

a mim o popular para 30mil a 30 anos dava-me 100,41€ taxa fixa mais 11€ seguro de vida+100€ anual seguro casa

spred 1,4Colocado por: AnaaEntão e o bankinter é o quê?? O Barclays foi comprado pelo bankinter.. as condições não sofreram qualquer alteração..

Os parâmetros mantêm-se os mesmos.. obrigatoriedade dos seguros

Sim quase 9 anos, com a casa há quase 11 anos mas a escritura só foi nessa altura porque o prédio estava ainda em construção

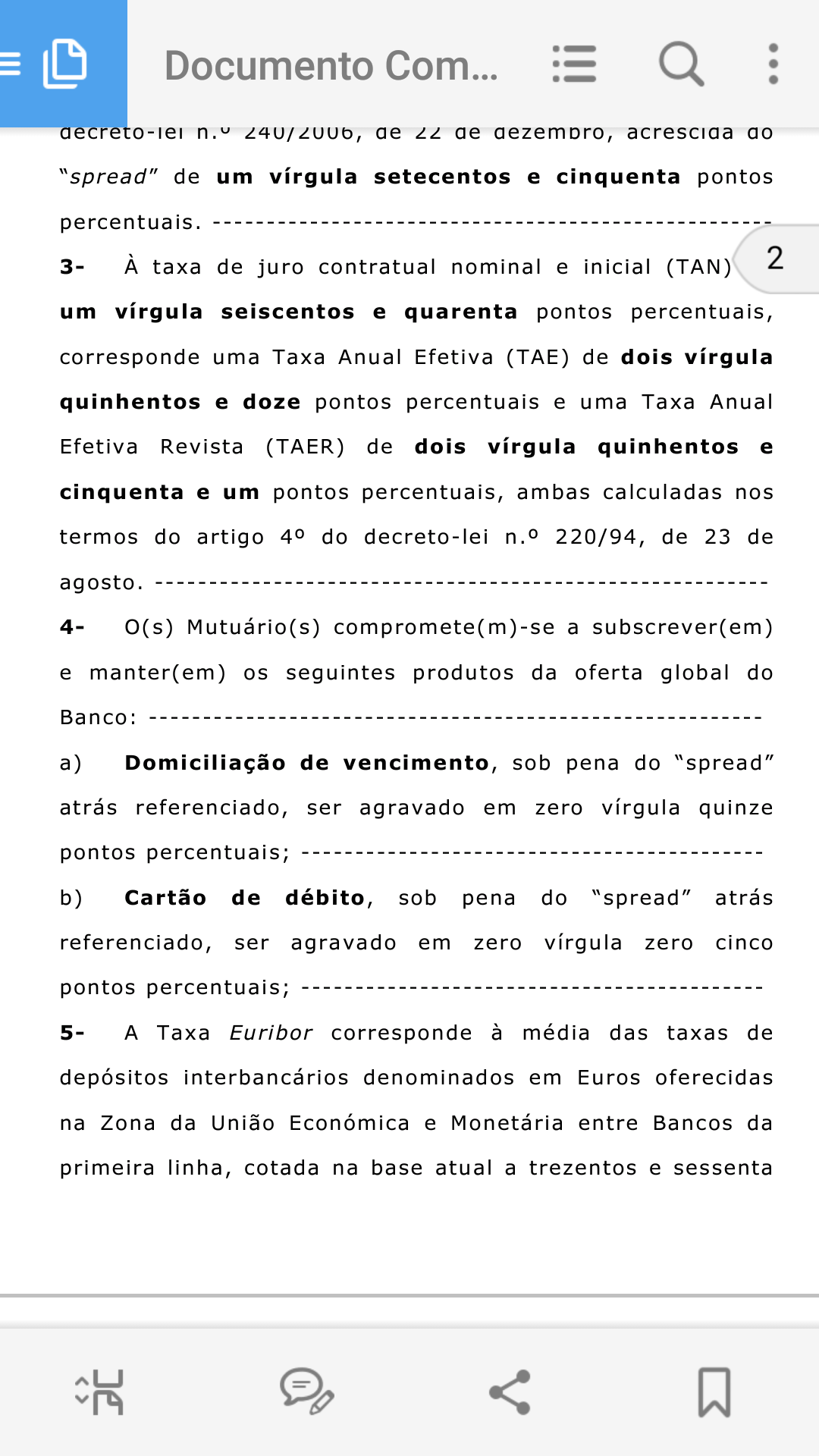

À isso é que mudou. Ou se calhar também tem uma cláusula que prevê alterar o spread em caso de condições macro económicas desfavoráveis. Vá lá ver. Se não tem, e diferente dos actuais.NAs várias simulações não vejo nada referente a "cláusula que prevê alterar o spread em caso de condições macro económicas desfavoráveis", mas lá está... Primeira (e espero que única) vez nestas andanças... Em que quadro costuma estar?

Por exemplo, todas as vendas associadas costumam estar no ponto 4. Essas condições, em letras pequeninas podemos encontrar onde? Sob que tópico?Colocado por: LearodNAs várias simulações não vejo nada referente a "cláusula que prevê alterar o spread em caso de condições macro económicas desfavoráveis", mas lá está... Primeira (e espero que única) vez nestas andanças... Em que quadro costuma estar?

Por exemplo, todas as vendas associadas costumam estar no ponto 4. Essas condições, em letras pequeninas podemos encontrar onde? Sob que tópico?

Você está a falar na FIN e eu estou a falar no contrato de escritura. Na FIN não aparece nada.Certo! Será uma questão a colocar quando voltar à segunda ronda. Obrigado pelo esclarecimento.Colocado por: Learod

Falei nessa questão da baixa ou licença de maternidade. Desde que entre o dinheiro, não há problema... E duvido que agravem por atraso de 15 dias ou 3 semanas, por causa desses atrasos da segurança social.

Quanto a ter os 50000€ na conta, dá-lhe direito a ser cliente select, e ter spread 1.15. Se retirar depois o dinheiro, não agrava... para já! O sistema não tem como o fazer, mas numa actualização do mesmo, poderá fazê-lo. Isto foi o que me foi dito, porque também questionei... e o gestor olhou para mim e não disse nada. Como estava também com o subdirector de balcão ele disse isso mesmo... Para já dá, no futuro, não garante que o sistema não agrave.

Daí que optei por não fazer essa jogada... por 0.1 pp. Prefiro 1.25 e ter a segurança de poder ter de usar esse dinheiro.

Quanto ao seu amigo, com domiciliação de ordenado + ppr 25€ + cartão de crédito teve 1.5. o cartão de crédito, tem algum valor mínimo, por mês, trimestral...?

Porque não juntou o seu amigo também o pagamento de contas or débito directo? Bonificava de certeza mais um pouco.

Não deram mais porque não quiseram colocar a domiciliaçao do ordenado da esposa e não eram clientes Santander. Além disso ele comprou o apartamento pela remax e quem tratou de tudo foi o vendedor para eles não perderem tempo. Também acho que conseguiam melhor. Mas p valor do empréstimo era 130000€ acho que isso também condiciona.

Em relação ao cartão são 100€ por mês. Mas pago o estrato no mês seguinte não cobram juros.

Eu sou select pelos ordenados já há uns 3 anos que recebi a carta a dizer que éramos select. Os 50000€ são para liquidar o meu empréstimo do apartamento que tenho arrendado, mas só líquido depois de ter a certeza do que o banco empresta, vai depender da avaliação.- psferreira2013

- 31 maio 2017 editado

Escritura do santander, para as pessoas ficarem mais elucidadasO problema do totta é as obrigações e o spread base muito alto.

Deixo aqui o meu caso, novo banco.- psferreira2013

- 31 maio 2017 editado

o spread base, concordo , quanto ás obrigações não varia muito de alguns bancos e tem sempre a vantagem de mudar os seguros sem penalização

das obrigações em principio vou optar:

- Débitos diretos

- 25 euros mensais

- deposito a prazo de 1000 eurosColocado por: psferreira2013o spread base, concordo , quanto ás obrigações não varia muito de alguns bancos e tem sempre a vantagem de mudar os seguros sem penalização

das obrigações em principio vou optar:

- Débitos diretos

- 25 euros mensais

- deposito a prazo de 1000 euros

Totta? Se há coisa que não quero, em nenhum banco é ter de usar X num cartão de crédito... Essas 3 parecem-me bem. Porquê o depósito a prazo de 1000€ invés de pagamentos de contas por débito directo?0.0464 seg. NEW