Comprar casas e imóveis

Comprar Casa agora? Os preços são aceitáveis?

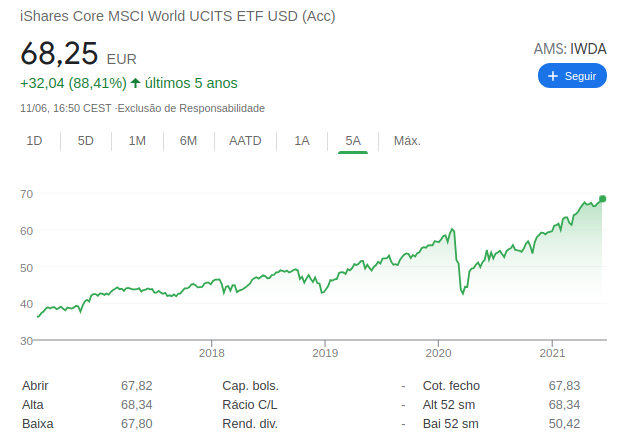

- Dinheiro faz dinheiro, quem investiu num ETF que replique um indice mundial, IWDA p.e., em 5 anos viu aumentar o investimento em 88%, tirando os impostos ficamos com cerca de 60% de rentabilidade. Se calhar quem comprou uma casa há 5 anos, e a venda agora, também tem uma rentabilidade semelhante.

O problema é quem tem ordenados baixos, que em portugal é a grande maioria, e não consegue investir nem comprar, e tem de estar sempre a arrendar. Porque os ordenados não aumentaram 60% em 5 anos e nunca poupar o suficiente para uma entrada visto que parte do ordenado vai para o arrendamento.

Idealmente, acredito que o melhor seja alugar + investir, mas isso não está ao alcance de muita gente...Ou seja... os ricos cada vez mais ricos e os pobres cada vez mais pobres.Colocado por: pguilhermeWarren, oh bolas, então se compra barato é esse valor que tem de usar face ao arrendamento.

Exatamente o oposto. O valor da casa atual é que deve ser levado em consideração pois é esse o capital que está afeto a esse investimento e não disponível para investir noutras coisas.

Se tiver herdado uma casa que vale 500.000 euros mas paguei zero, o retorno é infinito? Não, é o valor de mercado da casa que conta para o cálculo da rentabilidade. Se encontrar um investimento com um retorno melhor posso sempre vender o imóvel e investir nessa outra opção (seja ela um negócio, ações, etc...).- pguilherme

- 11 junho 2021 editado

Colocado por: WarrenGTudo depende do valor de mercado para compra ;)

Decida-se :)

Então conseguir comprar barato afinal não influencia a rentabilidade? Eheh. Top

O custo da aquisição (mesmo que não haja) é um factor.

Pode projectar e comprar a rentabilidade das diferentes operações (venda, aluguer, etc). É um indicador que o ajudará a decidir o caminho mais vantajoso.

Se herdar e vender/arrendar abaixo de mercado, pode ter lucro e rentabilidade negativa.

À medida que o imóvel é valorizado, o mesmo acontece com as rendas.

E não esquecer a transaccionalidade do bem. Depois do exercício pode liquidar o bem.

Portanto, se comprar agora e o imóvel valorizar, até pode chegar ao ponto de não ter que arrendar - apenas esperar - para uma venda posterior bastante rentável.

Qual o retorno do arrendamento (do ponto de vista do arrendatário/inquilino, isto é)?Colocado por: pguilherme

Decida-se :)

Então conseguir comprar barato afinal não influencia a rentabilidade? Eheh. Top

O custo da aquisição (mesmo que não haja) é um factor.

Pode projectar e comprar a rentabilidade das diferentes operações (venda, aluguer, etc). É um indicador que o ajudará a decidir o caminho mais vantajoso.

Se herdar e vender/arrendar abaixo de mercado, pode ter lucro e rentabilidade negativa.

À medida que o imóvel é valorizado, o mesmo acontece com as rendas.

E não esquecer a transaccionalidade do bem. Depois do exercício pode liquidar o bem.

Portanto, se comprar agora e o imóvel valorizar, até pode chegar ao ponto de não ter que arrendar - apenas esperar - para uma venda posterior bastante rentável.

Qual o retorno do arrendamento (do ponto de vista do arrendatário/inquilino, isto é)?

Que grande confusão que para aí vai.

Como é obvio que para comprar e vender depende do valor do imóvel. Mas é o valor atual, não quantos "contos" paguei há 30 anos atrás.

"Se herdar e vender/arrendar abaixo de mercado, pode ter lucro e rentabilidade negativa."

Errado. Não é por vender/arrendar abaixo do mercado que tem uma rentabilidade negativa. Apenas é uma rentabilidade mais baixa do que poderia ser. Rentabilidade negativa é comprar por 100 e vender por 80, ou o que se recebe da renda não chegar para pagar as despesas fixas.

Concordo plenamente com a parte da "transaccionalidade".

Quanto a comprar, não arrendar e esperar que suba para vender mais caro isso já se trata mais de especulação do que de investimento. Não estou a dizer que não possa correr bem, mas são conceitos diferentes. Aconselho a ler a teoria do Greater Fool https://pt.wikipedia.org/wiki/Teoria_do_Mais_Tolo

Mais uma vez, para habitação própria é quase sempre melhor comprar, mas tudo depende do valor a que se compra.

ex: Se eu acho que pode existir uma correção de 20% nos próximos 3 anos e pago anualmente 3% do valor de aquisição, tenho alguns anos (6) para arriscar continuar a pagar renda e mesmo assim compensar não comprar. Até lá tenho liberdade para viver onde quiser e ir investindo esse capital noutros investimentos com retornos superiores. Se não existir correção foi dinheiro mandado ao lixo. Como em tudo na vida há riscos.Colocado por: pguilhermeWarren, oh bolas, então se compra barato é esse valor que tem de usar face ao arrendamento.

ou está a misturar alhos ou bugalhos ou não quer perceber, este exemplo foi a compra de um escritório num leilão das finanças para investimento, não está relacionado com a equação se vale a pena comprar o arrenda HPP...

Ffad, com 100k de aquisição arrenda por 3k. Mas arrendar são mais barato…

Nluz, não percebi nada. A falta de 80k de capitais próprios é a causa? O custo do financiamento é um factor claro, mas até pode não haver crédito.

Para nluz e ffad, serviços: o valor do bem após o exercício. Estão a descartar isso, não é? Eheh

relativamente ao valor da renda, apenas comparei o valor que pago de renda com o valor que pagaria ao banco para que me emprestasse o dinheiro para comprar o mesmo apartamento. se há futurologia envolvida? não, nem pode haver. claro que as rendas irão tendencialmente subir, tais como as prestações. relativamente a impostos, também poderão haver mudanças, mas isso cada um faz as suas contas.

quanto ao cálculo de rentabilidade, faço pelo preço de aquisição e quanto vou obter de retorno, só assim decido se avanço para a compra ou não...- pguilherme

- 11 junho 2021

Colocado por: WarrenGErrado. Não é por vender/arrendar abaixo do mercado que tem uma rentabilidade negativa. Apenas é uma rentabilidade mais baixa do que poderia ser. Rentabilidade negativa é comprar por 100 e vender por 80, ou o que se recebe da renda não chegar para pagar as despesas fixas.

Então se não comprou, herdou, teria rentabilidade infinita, não é? Pois afinal, está a equacionar o valor da compra :)

Calcular o rentabilidade com base no valor actual do bem dá um indicador, com base no valor de compra dá outro. Não devem ser usados avulso, mas sim integrados numa estratégia.

O custo do próprio crédito (e o risco de alavancagem) é um factor importante, obviamente. Estes também devem ser integrados e não considerados avulso.

Mesmo que arrende por um valor baixo, a rentabilidade pode sempre aumentar com a venda, cortando os custos operacionais. Ainda assim, julgo não ser fácil encontrar quem arrende baixinho.

Colocado por: WarrenGQuanto a comprar, não arrendar e esperar que suba para vender mais caro isso já se trata mais de especulação do que de investimento.

Ainda estamos a falar do mercado imobiliário, certo? Se não conhece os amplos dados sobre a evolução ao longo dos anos deste mercado, em qualquer critério imaginável, é só procurar. Se acha que o imobiliário, num todo, é um caso da "Teoria do mais Tolo", força :)Colocado por: WarrenGMais uma vez, para habitação própria équasesempre melhor comprar, mas tudo depende do valor a que se compra.

Sem dúvida, o negócio está na compra!

No meio disto tudo, comprar o bem por 100k e arrendar por 3k/mês é que é excelente negócio. Hats off.

Já para o inquilino (em qualquer caso): qual o retorno?- pguilherme

- 11 junho 2021 editado

Colocado por: FFADnão está relacionado com a equação se vale a pena comprar o arrenda HPP...

Ah, então era um exemplo que não servia. Ok.

Para além ter conseguido dois feitos impressionantes (compra por 100k e arrenda por 3k, e igualmente arrenda por 1400 € um imóvel de 800k), pelos quais o congratulo, depois de ter estado uns anos a pagar os 1400 € mensais, quando sair, qual a vantagem que leva?Caro pguilherme, temos visões bastante diferentes do mercado e de estratégia, o que é saudável.

No entanto penso que não vale a pena alongar-me muito mais. Respondo só à última pergunta com um exemplo pessoal.

O facto de estar a arrendar e ter liquidez para ter tirado proveito da queda na bolsa de Março 2020 permitiu transformar o valor de uma entrada de um imóvel no valor necessário para o pagar a pronto.

Não sou contra comprar casa, daí estar neste fórum. Apenas tenho procurado e ainda não encontrei uma oportunidade que me entusiasmasse com os preços que estão a ser praticados de momento.Concluindo, os valores do arrendamento estao baixos, os senhorios estao a perder dinheiro.Colocado por: AMVPConcluindo, os valores do arrendamento estao baixos, os senhorios estao a perder dinheiro.

Se isso for verdade, para aumentar a rentabilidade basta ou aumentar as rendas ou os valores dos imóveis caírem.Colocado por: AMVPConcluindo, os valores do arrendamento estao baixos, os senhorios estao a perder dinheiro.

Não sei se estão a perder dinheiro..

Há zonas em Lisboa com mais oferta, o que faz com que os preços baixem.

Outras, continuam caras.Ok, se pagar por essa casa de renda 1300 ou 1400 euros ( é o yield minimamente compativel para uma casa de 480 mil euros) ao fim de uma duzia de anos pagou 150 ou 200 mil euros, mas pronto como isto ao contrario do IMT não é pago á cabeça, já se encara melhor para alguns...Not me.

É o chamado erro de paralax.. Contudo cada caso(a) é um caso.Colocado por: NLuz´E muito fácil perceber que arrendar no meu caso é mais barato

480.000, tenho que ter 10% de entrada , ou seja 48.000€,

Uma casa de 480.000 paga logo de IMT e IS a modica quantia de 30.000€

Já temos que ter de parte pelo menos 80.000€ (aqui já muitos desligaram e foram ver a bola :))

Agora é ir aos simuladores e ver a prestação para 432.000 e somar mais umas taxas, uns segurinhos e o condomínio que é cerca de 90€ mês

Facil de perceber que arrendar é mais barato, pelo menos onde vivo. :)- pguilherme

- 11 junho 2021

Colocado por: WarrenGO facto de estar a arrendar e ter liquidez para ter tirado proveito da queda na bolsa de Março 2020 permitiu transformar o valor de uma entrada de um imóvel no valor necessário para o pagar a pronto.

Depreende-se então que o que pagava de aluguer era de tal forma inferior ao que pagaria pela aquisição (assumindo crédito, pq com capitais próprio então não faria sentido nenhum), que conseguiu poupar dinheiro mês a mês.

Isso é óptimo, mas salvo ter encontrado, temporariamente, um bom negócio no aluguer, não invalida que o dinheiro que pagou pela renda tenha ido sem retorno. Quem sabe se tivesse comprado - mesmo com uma renda superior - tivesse sido reavido/rentabilizado com a venda.

É esse aspecto colossal que parecem estar a descurar, nem sei como. Mas sem dúvida, fica como exercício para os leitores.Colocado por: WarrenGExato.

E para corrigir esse fenómeno ou as rendas sobem ou os valores dos imóveis descem.

Não estou a acompanhar esse mercado mas julgo que AMVP estaria a ser irónico... ou não?- pguilherme

- 11 junho 2021

Colocado por: WarrenGSe isso for verdade, para aumentar a rentabilidade basta ou aumentar as rendas ou os valores dos imóveis caírem.

Então se aumenta a renda não aumenta a rentabilidade? Do ponto de vista do proprietário, isto é.Colocado por: pguilherme

Depreende-se então que o que pagava de aluguer era de tal forma inferior ao que pagaria pela aquisição (assumindo crédito, pq com capitais próprio então não faria sentido nenhum), que conseguiu poupar dinheiro mês a mês.

Isso é óptimo, mas salvo ter encontrado, temporariamente, um bom negócio no aluguer, não invalida que o dinheiro que pagou pela renda tenha ido sem retorno. Quem sabe se tivesse comprado - mesmo com uma renda superior - tivesse sido reavido/rentabilizado com a venda.

É esse aspecto colossal que parecem estar a descurar, nem sei como. Mas sem dúvida, fica como exercício para os leitores.

Não estou a acompanhar esse mercado mas julgo que AMVP estaria a ser irónico... ou não?

Leia o que escrevi de novo. Não foi nada disso que eu escrevi.

A não ser que possa comprar uma casa com 100% de crédito, aí o caso muda de figura.Colocado por: pguilherme

Então se aumenta a renda não aumenta a rentabilidade? Do ponto de vista do proprietário, isto é.

Pense no mercado como um todo e não caso a caso e vai perceber onde quero chegar.- pguilherme

- 11 junho 2021

Colocado por: WarrenGO facto de estar a arrendar e ter liquidez para ter tirado proveito

O facto de estar a arrendar não está relacionado com o facto de ter tido liquidez?

Se não há relação, que ilação podemos tirar do seu caso? Que simplesmente teve liquidez para aproveitar a quebra de mercado? Bom para si, mas não é uma informação muito útil para o caso.Colocado por: WarrenGA não ser que possa comprar uma casa com 100% de crédito, aí o caso muda de figura.

?

A dificuldade está em arranjar capital para a entrada, imt, e afins? É essa a grande vantagem do aluguer, não ser preciso essa capacidade? Isso é outra conversa só por si. E o aluguer não ajuda nisso, antes pelo contrário. Mas é uma situação favorável à manutenção do status quo.Colocado por: WarrenGPense no mercado como um todo e não caso a caso e vai perceber onde quero chegar.

Havendo quem queira alugar, é bom para quem pode comprar e rentabilizar. Tudo fino :)Colocado por: pguilherme

Ah, então era um exemplo que não servia. Ok.

Para além ter conseguido dois feitos impressionantes (compra por 100k e arrenda por 3k, e igualmente arrenda por 1400 € um imóvel de 800k), pelos quais o congratulo, depois de ter estado uns anos a pagar os 1400 € mensais, quando sair, qual a vantagem que leva?

1: foi um exemplo para explicar que na minha opinião mais vale investir cirurgicamente e pagar a renda com esses investimentos, do que comprar e gastar 50% do ordenado na prestação.

2: poder sair...- pguilherme

- 11 junho 2021

1: De acordo em pôr os rendimentos a suportar custos, mas não é assim quase sempre (os rendimentos suportarem os custos)? Qual a diferença entre esses rendimentos estarem a pagar uma renda ou uma mensalidade? Está a ignorar a rentabilidade que teria com a aquisição.

Gastar 50% do ordenado tanto vale para aquisição como para renda. Aliás, na renda até é mais permissivo, pois o banco não o permite.

2: e se comprar, não pode sair? Ao arrendar também tem de notificar num espaço de 3 ou 4 meses. Quanto tempo julga que demora a vender uma casa dentro dos valores de mercado?0.3749 seg. NEW