Comprar casas e imóveis

Taxa fixa ou variável - em 2021

- vmontalvao

- 1 junho 2022

Colocado por: PedroNunes24Os spread estão neste momento entre os 0.85-0.95, por isso não há grande margem para descer mais.

Claro que há, mas só se a Euribor subir ainda mais.

Quem não se lembra dos spreads à 0,3% ou menos, há pouco mais de uma década?- PedroNunes24

- 1 junho 2022 editado

Spreads contratados a 0.3 e um longo periodo com a Euribor a -0.5. Ou seja, bancos a pagar juros aos clientes.

Mais uma razão para acreditar que nos próximos anos a euribor só terá tendência para continuar a subir.- vmontalvao

- 1 junho 2022

Colocado por: PedroNunes24Spreads contratados a 0.3 e um longo periodo com a Euribor a -0.5. Ou seja, bancos a pagar juros aos clientes.

Mais uma razão para acreditar que nos próximos anos a euribor só terá tendência para continuar a subir.

Não, na altura em que os spreads estavam perto do zero, a euribor estava a rondar os 4%, salvo erro. A euribor só baixou imenso, depois da crise de 2008.Eu vou fixar a taxa para os próximos anos. Ainda não sei se para 5 ou 10 anos.

Posso perder €? Posso. Já fui tarde? Já.

Mas ainda acho que, nos próximos anos, ainda fico a ganhar.

Com um spread de 1%, que não é tão mau nos dias de hj, basta-me a euribor estar a 1.3% que já iguala este valor.

E sinceramente não vejo a Euribor a ficar abaixo dos 1.3% nos próximos anos.

Isto é apenas a minha opinião, mera futurologia, mas nas minhas previsões irá estar a cerca de 1% em Janeiro de 2023 e 2% em 2024.

E estabilizar por volta disso pelo futuro a médio prazo.

Fui estúpida de não ter fixado o mês passado, por dias perdi a oportunidade, mas agora não adianta chorar sobre o leite derramado.

Dá-me uma diferença de 50€ na prestação que tenho neste momento... é melhor 50€ a mais, mas estáveis, do que potenciais 200 daqui a um tempo...Eu já passei para taxa fixa, não até ao final do empréstimo. Se vou pagar mais do que se continuasse com taxa variável, talvez, não sei mas não me apetece viver no sobressalto do "até onde podem subir" conjugado com uma fase em que em termos pessoal, visivelmente, manterei despesas adicionais a que acresce a inflação, situação distinta da crise anterior em que até se chegou a verificar deflação.Colocado por: AMVPEu já passei para taxa fixa, não até ao final do empréstimo. Se vou pagar mais do que se continuasse com taxa variável, talvez, não sei mas não me apetece viver no sobressalto do "até onde podem subir" conjugado com uma fase em que em termos pessoal, visivelmente, manterei despesas adicionais a que acresce a inflação, situação distinta da crise anterior em que até se chegou a verificar deflação.

Certo, dois fatores que isolados certamente muita gente levou em conta, mas que aliados vão dar sérias dores de cabeça a muita gente.Colocado por: AMVPnão sei mas não me apetece viver no sobressalto

Isso vale dinheiro, acredite.- PedroNunes24

- 1 junho 2022 editado

A meu ver, taxa fixa a 10 anos parece-me a melhor hipótese nesta altura.

Nunca terei interesse em fixar a taxa para toda a duração do contrato. Isso é deitar fora a capacidade de renegociação. É o equivalente a contratar MEO/NOS durante um periodo de fidelização de 40 anos, ao invés dos 2 habituais, e perder a hipótese de trocar para um operador mais barato/renegociar o pacote com o operador atual.Eu já passei para taxa fixa, não até ao final do empréstimo. Se vou pagar mais do que se continuasse com taxa variável, talvez, não sei mas não me apetece viver no sobressalto do "até onde podem subir" conjugado com uma fase em que em termos pessoal, visivelmente, manterei despesas adicionais a que acresce a inflação, situação distinta da crise anterior em que até se chegou a verificar deflação.Colocado por: DuarteM

Isso vale dinheiro, acredite.

Eu sei.- vmontalvao

- 1 junho 2022

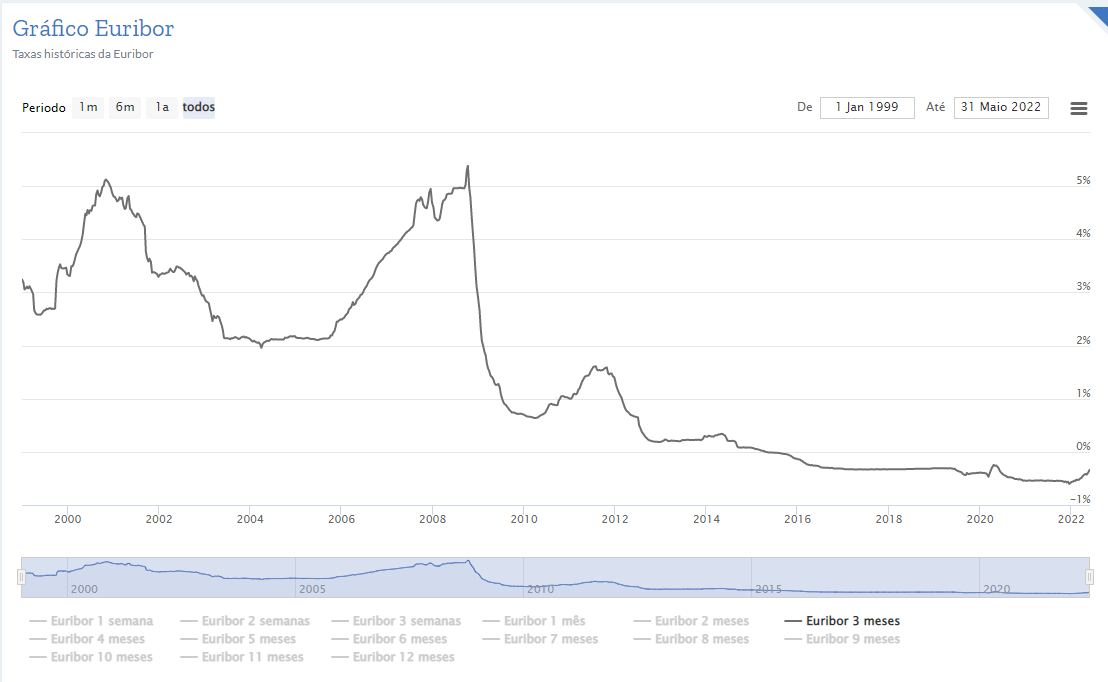

Nunca na história da Euribor, foi mais vantajoso fixar a taxa do que optar pela taxa variável, e estaremos, provavelmente, a viver a altura onde poderá, finalmente, o ser.

Imaginem o que já perderam as pessoas que compraram casa no inicio deste século e que optaram pela taxa fixa.

Eu consegui comprar um apartamento em 2000, num empréstimo de 30 anos à taxa variável, e paguei tudo em 20 anos, amortizando a cada 5 anos, com o que fui poupando.

Em 2010, comprei uma vivenda, recorrendo também à taxa variável, e que ainda estou a pagar, mas com o que tenho poupado para a taxa fixa, mesmo que a taxa fixa fique mais vantajosa daqui a um ou dois anos, irá demorar bastante até anular os valores que já poupei, comparando se tivesse ido para taxa fixa, logo no inicio do empréstimo.

Acho que quem decidiu pela taxa fixa no ano passado, poderão ser as primeiras pessoas a conseguir tirar vantagem da taxa fixa, desde que existe a Euribor.Não sei porque acreditam que a Euribor não vai passar o 1,3%. Saibam que a média história desde que existe a Euribor mesmo considerando o passado recente, é superior a 1,5%, portanto, acredito-me que as taxas possam atingir mais de 2% ...

Neste momento tenho dois créditos ativos:

1 - HPP com taxa variável (não mudei porque quero amortizar sempre que possível)

2 - Habitação de investimento (taxa fixa a 20 anos de 1,55%) financiamento feito em março.

É a forma que uso para equilibrar o risco.Outros fazem taxa fixa, mas depois também têm outros créditos, seja pessoal ou automóvel.

Olhando para este tópico, quem dorme mesmo descansado é quem não têm CH, mas alguns acabam por estar "enfiados" em outros créditos.Conclusão, cada caso é um caso. Cada um tem a sua vida e a sua perspetiva relativamente à evolução da Euribor, bem como de outros fatores de vida.Colocado por: Varejote

Depende se estão ou não a pagar renda.

Olhando para este tópico, quem dorme mesmo descansado é quem não têm CH

Agora quem herdou, ou quem já tem as casas pagas, encara este tipo de crises com um ânimo muito mais leve.Hum...- AssistentePT

- 2 junho 2022 editado

Colocado por: PedroNunes24Engraçado as taxas de juro da CGD e a descida do valor a partir dos 15 anos:

https://www.cgd.pt/Particulares/Credito/Habitacao/Pages/Taxas-de-Juro-Credito-Habitacao.aspx

Prazos Taxa de juro desde

5 anos 1,600%

10 anos 1,950%

15 anos 1,100%

20 anos 1,100%

25 anos 1,100%

30 anos 1,100%

Nota: ao contrário da tabela do Bankinter acima, estas taxas da CGD não incluem o spread.

Consultem novamente...

Taxas de Base Fixa de 5 a 30 anos (a acrescer de spread)

Data de entrada em vigor: 01/06/2022

Prazos Taxa de juro desde

5 anos 1,600%

10 anos 1,950%

15 anos 2,100%

20 anos 2,100%

25 anos 2,100%

30 anos 2,100%- vmontalvao

- 2 junho 2022

Colocado por: AssistentePT

Consultem novamente...

Taxas de Base Fixa de 5 a 30 anos (a acrescer de spread)

Data de entrada em vigor: 01/06/2022

Prazos Taxa de juro desde

5 anos 1,600%

10 anos 1,950%

15 anos 2,100%

20 anos 2,100%

25 anos 2,100%

30 anos 2,100%

Já corrigiram o erro do estágiario :)https://24.sapo.pt/jornais/nacional/4090/2022-06-02#&gid=1&pid=1Estranho já não se fala nos combustíveis e empurra se a Malta toda para a taxa fixa :)Isto não está a ficar nada fácil...nada mesmo.0.0623 seg. NEW