Comprar casas e imóveis

Taxa fixa ou variável - em 2021

- ricardo.rodrigues

- 10 maio 2022 editado

Colocado por: SirruperEntao os bancos para emprestarem nao têm de ter o dinheiro na conta dos clientes?

Não, nem por sombras.

Mas você já estava neste tópico. Não ficou convencido com os links informativos?Colocado por: ricardo.rodrigues

Não, nem por sombras.

Mas você já estavanestetópico. Não ficou convencido com os links informativos?

Entao acredita em tudo o que se lê na net?

Os bancos podem emprestar uma percentagem dos depósitos dos clientes e podem pedir emprestado para emprestar em determinada percentagem.

Se o banco tem 100k meus pode pegar neles e empresta-los 100k a si para comprar casa. Onde criou dinheiro?- PedroNunes24

- 10 maio 2022

Os bancos só necessitam de ter 10% do valor em caixa (sistema de reserva fraccionária).

No final do dia, os que se não tiverem esse valor, recorrem a empréstimo a outros bancos.

A média dos juros que os bancos praticam entre si para garantir estes 10% é o que determina a Euribor.Colocado por: Sirruper

Onde criou dinheiro?

Literalmente com o carregar de um botão:

https://www.youtube.com/watch?v=lK_rYS8L3kIColocado por: PedroNunes24Os bancos só necessitam de ter 10% do valor em caixa (sistema de reserva fraccionária).

No final do dia, os que se não tiverem esse valor, recorrem a empréstimo a outros bancos.

A média dos juros que os bancos praticam entre si para garantir estes 10% é o que determina a Euribor.

Literalmente com o carregar de um botão:

https://www.youtube.com/watch?v=lK_rYS8L3kI

E os outros 90% estao onde?- PedroNunes24

- 10 maio 2022

Colocado por: Sirruper

E os outros 90% estao onde?- vmontalvao

- 10 maio 2022 editado

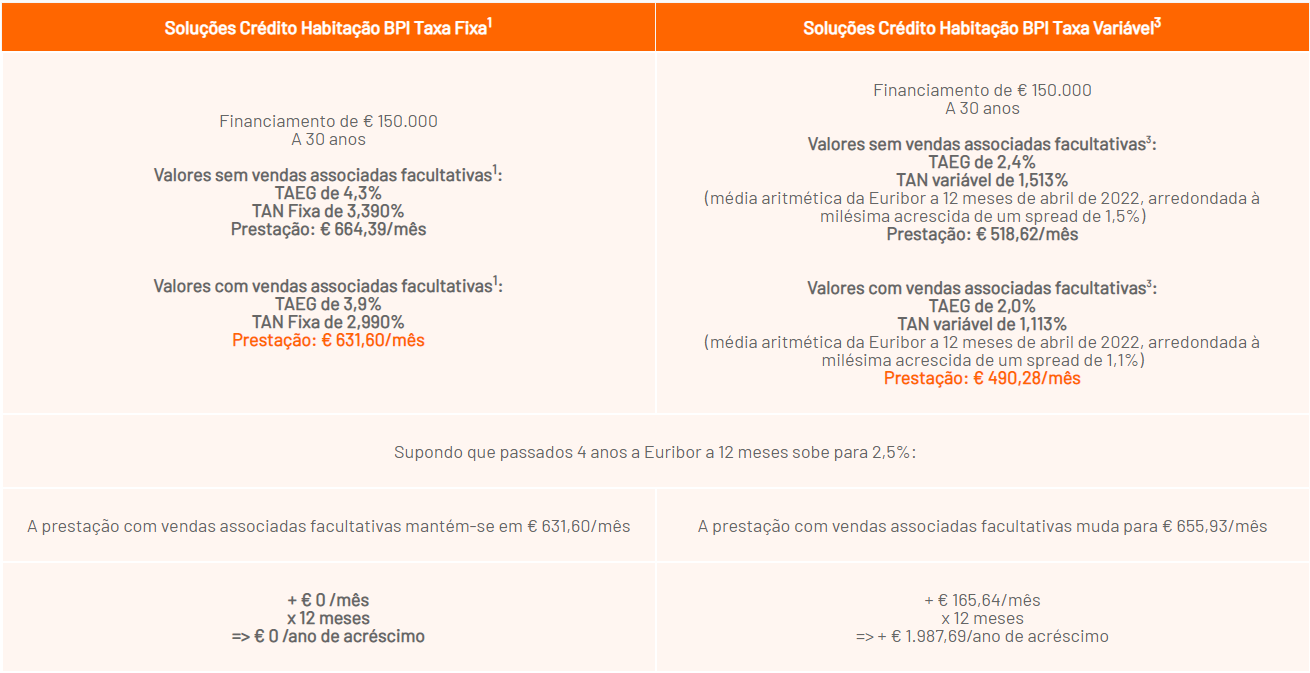

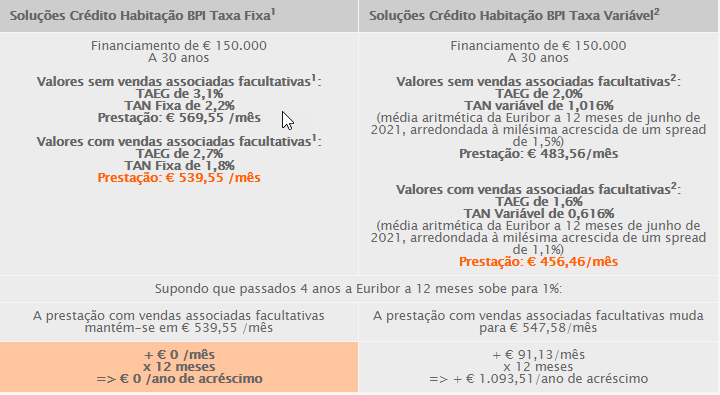

Curioso, ver como as ofertas de CH evoluiram num ano.

A imagem de baixo foi capturada em Julho de 2021, eram estas, na altura, as ofertas no BPI para as Taxas Fixas e Variáveis.

A imagem de cima foi capturada hoje, Maio de 2022, para o mesmo banco, com as ofertas vigentes.

De notar, os avisos para o aumento da mensalidade caso a taxa suba para 1% (2021) e para 2,5% (2022).

Mesmo a taxa variável de 2022, oferece uma mensalidade menor do que a taxa fixa de 2021.

Não houve alteração do Spread oferecido para a Taxa Variável, o aumento é justificado pelo aumento do Euribor.- PedroNunes24

- 10 maio 2022

O segredo está nas letras miudinhas. "média aritmética da Euribor de Abril"

Agora a verdade:

No inicio de Abril a Euribor ainda estava negativa. A TAN que estão a fazer para a Taxa Fixa nessa simulação de Maio de 2022 é de 1,113, com um spread de 1,1, o que quer dizer que lhe estão a contar com uma Euribor de 0,013. A Euribor está neste momento a 0.263% e não a 0,013.Colocado por: NunoCruz

Claro que sim, mas tendo em conta que a Euribor tem estado negativa e que as casas estão cada vez mais caras, não havia grande alternativa. No caso da Euribor a 2%, talvez existissem imóveis de qualidade mais baratos (que os 185mil€). Mas quem comprou casa agora, nunca passou por uma Euribor de 2% e conta com o que tem neste momento, mas não é o normal.

Sim quem comprou casa nos ultimos 2-3 anos é que passa pior se a euribor subir como se perspetiva, porque comprou com uma taxa de esforço que contemplava o juro da euribor negativa.Mas nem todos compram com financiamento, a "queimar" a taxa de esforço.Colocado por: PedroNunes24Os bancos só necessitam de ter 10% do valor em caixa (sistema de reserva fraccionária).

No final do dia, os que se não tiverem esse valor, recorrem a empréstimo a outros bancos.

A média dos juros que os bancos praticam entre si para garantir estes 10% é o que determina a Euribor.

Literalmente com o carregar de um botão:

https://www.youtube.com/watch?v=lK_rYS8L3kI

Que grande confusão que para aí vai. O que os bancos comerciais fazem é exactamente o que as pessoas que contratam crédito à habitação fazem. Têm 10% e vão buscar o resto do montante em falta para o negócio a alguém com mais dinheiro.

Por exemplo uma pessoa quer comprar uma casa de 110.000 euros, se tiver 10.000 euros precisa de 100.000 adicionais. Vai ao banco e este empresta-lhe os 100.000 euros. No entanto o banco não tem os 100.000 euros disponiveis, só tem 10.000 euros seus (aqui não inclui o dinheiro dos depósitos de clientes). Como lhe faltam 90.000 tem 3 hipoteses: utiliza o dinheiro dos clientes, vai a um banco maior que ele ou um banco central pedir o que falta. O banco irá ganhar dinheiro no spread entre o que cobra ao seu cliente e o que terá de pagar aos seus depositantes/bancos credores. Os bancos apenas têm de ser donos de cerca de 10% do dinheiro que emprestam pois é isso que as regras europeias obrigam após a crise de 2008. Os chamados rácios. O restante também eles podem pedir emprestados.

https://www.bportugal.pt/paper/o-racio-de-alavancagem-em-basileia-iii-uma-discussao

Já os bancos centrais é outra história. Podem criar dinheiro do nada, mas as pessoas parecem gostar disso. Andaram felizes com juros de quase 0% e agora que a conta chegou na forma de inflação gera-se o caos pois perceberam que esta fantasia não podia continuar para sempre.

O povo quer receber juros altos pelas poupanças no banco mas não quer pagar juros pelo empréstimo. Não há milagres...Colocado por: Jose_BM

tinha feito uma taxa fixa, e pagava 680 até ao fim do empréstimo..

pois é, mas um gajo não é bruxo!Colocado por: WarrenG

Que grande confusão que para aí vai. O que os bancos comerciais fazem é exactamente o que as pessoas que contratam crédito à habitação fazem. Têm 10% e vão buscar o resto do montante em falta para o negócio a alguém com mais dinheiro.

Por exemplo uma pessoa quer comprar uma casa de 110.000 euros, se tiver 10.000 euros precisa de 100.000 adicionais. Vai ao banco e este empresta-lhe os 100.000 euros. No entanto o banco não tem os 100.000 euros disponiveis, só tem 10.000 euros seus (aqui não inclui o dinheiro dos depósitos de clientes). Como lhe faltam 90.000 tem 3 hipoteses: utiliza o dinheiro dos clientes, vai a um banco maior que ele ou um banco central pedir o que falta. O banco irá ganhar dinheiro no spread entre o que cobra ao seu cliente e o que terá de pagar aos seus depositantes/bancos credores. Os bancos apenas têm de ser donos de cerca de 10% do dinheiro que emprestam pois é isso que as regras europeias obrigam após a crise de 2008. Os chamados rácios. O restante também eles podem pedir emprestados.

https://www.bportugal.pt/paper/o-racio-de-alavancagem-em-basileia-iii-uma-discussao

Já os bancos centrais é outra história. Podem criar dinheiro do nada, mas as pessoas parecem gostar disso. Andaram felizes com juros de quase 0% e agora que a conta chegou na forma de inflação gera-se o caos pois perceberam que esta fantasia não podia continuar para sempre.

O povo quer receber juros altos pelas poupanças no banco mas não quer pagar juros pelo empréstimo. Não há milagres...

a conta ia sempre chegar, ou achas que essas bazucas são entregues em dinheiro vivo? é mais do mesmo, dinheiro impresso! mais inflação! não somos muito diferentes dos estados unidos. a realidade é que sempre que imprimem mais dinheiro nós povo ficamos com menos.. e lá vai a historia, os bancos não jogam para perder!Colocado por: luixmod

pode sempre renegociar taxa fixa

pois é, mas um gajo não é bruxo!Mas as taxas fixas atualmente, também estão mais altas, acompanham as subidas da euribor.Colocado por: DR1982pode sempre renegociar taxa fixa

ainda agora fiz o credito :D penso que agora só vou negociar para pior- ricardo.rodrigues

- 10 maio 2022

Colocado por: WarrenGJá os bancos centrais é outra história.

Nada disso. Os bancos centrais ainda têm mais maneiras de criar dinheiro (como comprar dívidas soberanas), mas a esmagadora maioria do dinheiro é criado pela banca comercial, quando empresta.

Trata-se de uma mera operação contabilística. O dinheiro é depositado (incrementado um número no computador) à ordem do cliente, e é lançado um crédito, simultaneamente, do banco sobre esse mesmo cliente. O banco não tem (mesmo) que ter dinheiro para emprestar (seja capital próprio do banco, seja capital dos depositantes).

A estória dos rácios só serve para manter um suposto equilíbrio de confiança na robustez da instituição (e de todo este sistema financeiro).Colocado por: luixmod

como é que ganho se numa questão de meio ano duplicam me a prestação do empréstimo? está a ver eu não me vejo a ganhar nesta situação. numa casa com um valor de 250 vou pagar 500k a casa no final não vale isso, nem lá perto! e o banco só ganha se eu pagar as contas! por isso é que acho que isto devia ser uma situação reciproca e não duplicar valores para satisfazer inflações criadas pelos bancos...

mas isto é só um desabafo e a minha opinião! vale o que vale.

Se estás com medo do bixo papão Euribor, fixa a taxa.

Enquanto ela andar a 4% é sempre melhor ter o dinheiro nos mercados financeiros que difícilmente dão menos de 6% ano liq a 5 anos.

Eu tenho empréstimo nos 200k com variável, ando nos 460€ sem seguros e sei que até 800€, é para aguentar.Colocado por: luixmod

pois é, mas um gajo não é bruxo!

Por isso é que devia ter fixado... escolheu correr o risco, agora é aguentar a bomboca.

Mas a euribor ainda só está a 0,2% ainda lhe está a compensar ter escolhido a taxa variável, no futuro logo se verá..

Eu ponderei taxa fixa, mas como tinha em mente amortizar o credito rapidamente fui para a variavel, se soubesse o que sei hoje teria fixado a 20 anos para investir em vez de amortiza.Colocado por: TicMic

~

Se estás com medo do bixo papão Euribor, fixa a taxa.

Enquanto ela andar a 4% é sempre melhor ter o dinheiro nos mercados financeiros que difícilmente dão menos de 6% ano liq a 5 anos.

Eu tenho empréstimo nos 200k com variável, ando nos 460€ sem seguros e sei que até 800€, é para aguentar.

Para comparar esses 4% com os 6% tem que ter o mesmo valor de divida e investido...Colocado por: Jose_BM~

Para comparar esses 4% com os 6% tem que ter o mesmo valor de divida e investido...

Lógico0.0272 seg. NEW