Comprar casas e imóveis

Taxa fixa ou variável - em 2021

Colocado por: manelvc

coloca num PPR esses 200€, assim ainda vai buscar mais de IRS e pode ser que dê algum juro. depois como usa para pagar prestações não tem penalização

É um otimo conselho que a maioria das pessoas não utiliza.

Uma forma de ter retorno sem risco, infelizmente já utilizo a dedução máxima.Olhar para os últimos anos, achar que os juros vão ficar baixos para sempre e não tirar proveito desta oportunidade é um pouco como estar em agosto e por não chover há várias semanas fazer uma casa sem telhado porque "nunca será preciso". Ainda por cima agora que ninguém quer comprar telhas, elas estão baratissimas e já vemos nuvens a formar-se. No meu caso não me importo de gastar dinheiro para fazer um telhado mesmo que durante alguns dias vá tapar o sol.

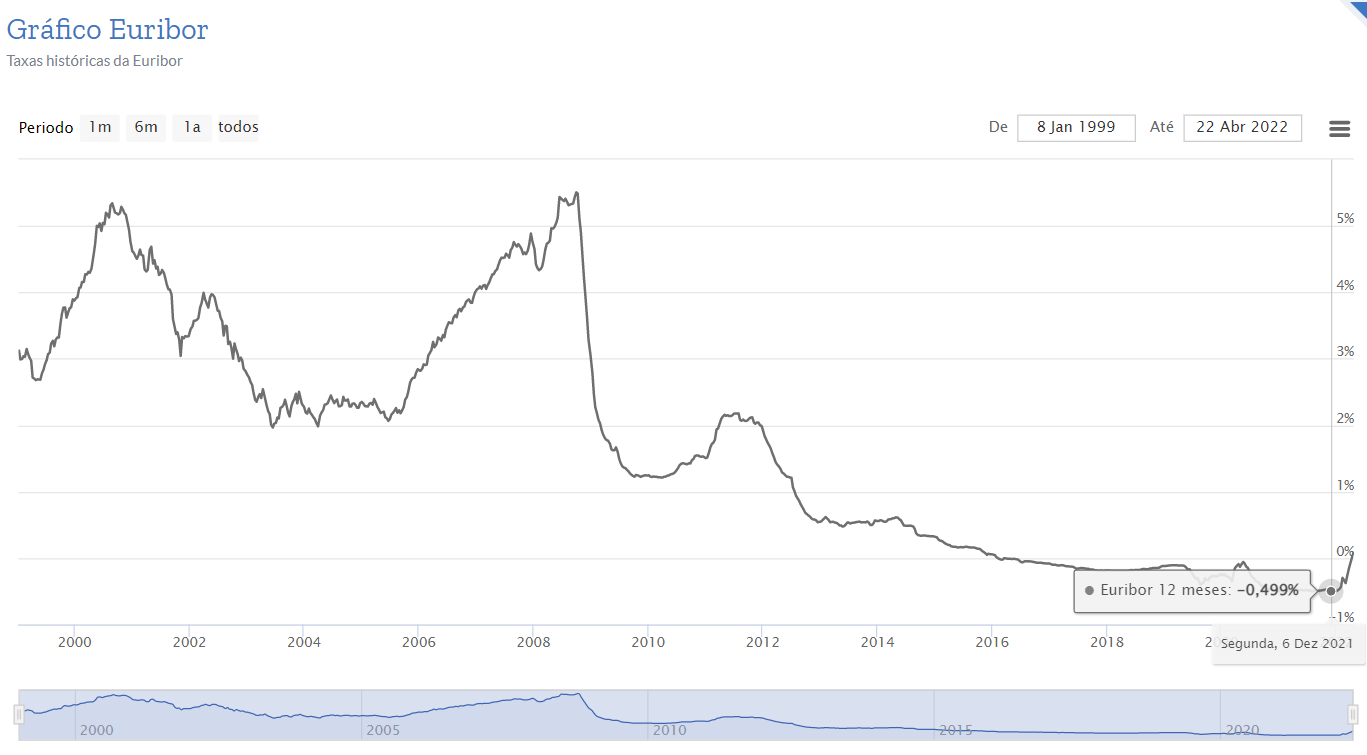

Vejam o que aconteceu nos anos 70 nos EUA que foi a última vez que existiu uma inflação próxima do que estamos a experienciar agora.

Por vezes basta tirar proveito das oportunidades que existem e não tentar optimizar/alavancar tudo ao máximo. O ótimo é inimigo do bom.Colocado por: WarrenG

Felizmente sei fazer contas, até porque os meus rendimentos provêm na grande maioria de investimentos financeiros.

O problema da grande maioria dos portugueses é que fazem contas a 1 ou 2 anos.

No meu caso pedi um empréstimo pois posso continuar a manter o capital que tenho investido noutros instrumentos com retorno superior.

Vamos assumir que tenho um investimento com um retorno de 7% anual. Pagando 1.2% de juros até ao fim do empréstimo, garanto que o spread entre esse investimento e do custo do capital será de 5.8%. Caso a Euribor volte ao que estava em 2008 quando a inflação estava inferior ao momento atual, seria 5.5% de euribor mais 0.9% de spread = 6.4%. O retorno real do meu investimento reduzia-se para 0.6%, o que equivalia a quase um décimo.

Na discussão fixa vs variável, a diferença é entre ter um retorno de 5.8% (fixa) ou 6.1% (variável). A diferença é negligenciável e garanto que tenho juros muito abaixo da inflação durante todo o prazo do empréstimo (o objectivo do BCE é 2% de inflação).

Já a diferença entre 5.8% e 0.6% quando considerados os juros compostos ao longo de 30 anos é um valor MUITO considerável.

Além disso não estou a pensar alguma vez amortizar o empréstimo. Seria quase impossível não encontrar investimentos que me proporcionem um retorno acima de 1.2%. Já se os juros subissem de novo para 5% poderia não compensar o risco de estar investido em outros ativos, e aí sim, teria de me descapitalizar e ir amortizando o empréstimo, exatamente no momento em que os outros investimentos também iriam aumentar o retorno.

O meu conselho é não fazer projecções apenas com os cenários otimistas.

O meu objectivo é: "Tails I win, heads I don´t lose much".

P.S. Como é obvio, para as pessoas que não perceberam, quando digo que estaria a pagar menos era se utilizasse a euribor de agora. Embora seja ajustado apenas de 6 em 6 meses ou de 12 em 12, a conta/realidade mais cedo ou mais tarde irá bater à porta.

Mas mais uma vez, cada caso é um caso e boa sorte seja qual for a decisão que tomarmos.

P.S 2 Claro que se me oferecessem uma taxa fixa muito superior não faria sentido.

P.S 3 Taxa de amortização de 1%

As coisas são simples.

Neste momento ainda está a perder dinheiro, segundo os seus cálculos, cerca de 30€/mês.

Se vai "ganhar" brevemente não sei, não faço futurologia.

Cada caso é um caso, quem tem taxa variável e com CH com alguns anos (4/5), já "poupou" muito na prestação face a uma taxa fixa.

Se a Euribor bater alguma vez no histórico de 2008/2009, o seu menor problema será a prestação do CH.- Positive_99

- 25 abril 2022

Colocado por: WarrenG

Felizmente sei fazer contas, até porque os meus rendimentos provêm na grande maioria de investimentos financeiros.

O problema da grande maioria dos portugueses é que fazem contas a 1 ou 2 anos.

No meu caso pedi um empréstimo pois posso continuar a manter o capital que tenho investido noutros instrumentos com retorno superior.

Vamos assumir que tenho um investimento com um retorno de 7% anual. Pagando 1.2% de juros até ao fim do empréstimo, garanto que o spread entre esse investimento e do custo do capital será de 5.8%. Caso a Euribor volte ao que estava em 2008 quando a inflação estava inferior ao momento atual, seria 5.5% de euribor mais 0.9% de spread = 6.4%. O retorno real do meu investimento reduzia-se para 0.6%, o que equivalia a quase um décimo.

Na discussão fixa vs variável, a diferença é entre ter um retorno de 5.8% (fixa) ou 6.1% (variável). A diferença é negligenciável e garanto que tenho juros muito abaixo da inflação durante todo o prazo do empréstimo (o objectivo do BCE é 2% de inflação).

Já a diferença entre 5.8% e 0.6% quando considerados os juros compostos ao longo de 30 anos é um valor MUITO considerável.

Além disso não estou a pensar alguma vez amortizar o empréstimo. Seria quase impossível não encontrar investimentos que me proporcionem um retorno acima de 1.2%. Já se os juros subissem de novo para 5% poderia não compensar o risco de estar investido em outros ativos, e aí sim, teria de me descapitalizar e ir amortizando o empréstimo, exatamente no momento em que os outros investimentos também iriam aumentar o retorno.

O meu conselho é não fazer projecções apenas com os cenários otimistas.

O meu objectivo é: "Tails I win, heads I don´t lose much".

P.S. Como é obvio, para as pessoas que não perceberam, quando digo que estaria a pagar menos era se utilizasse a euribor de agora. Embora seja ajustado apenas de 6 em 6 meses ou de 12 em 12, a conta/realidade mais cedo ou mais tarde irá bater à porta.

Mas mais uma vez, cada caso é um caso e boa sorte seja qual for a decisão que tomarmos.

P.S 2 Claro que se me oferecessem uma taxa fixa muito superior não faria sentido.

P.S 3 Taxa de amortização de 1%

Nesse seu credito habitação com taxa fixa qual foi o LVT?

Qual a obrigatoriedade de ter o seguro de vida no banco e respetivo custo comparativamente a outras ofertas no mercado?

Qual a obrigatoriedade de ter o seguro multirriscos no banco e respetivo custo comparativamente a outras ofertas no mercado?

Qual é a TAEG associada ao seu credito?

Qual foi a maturidade máxima do empréstimo que podia pedir ao contratar a taxa fixa?

Como vê ha muitas variáveis a ter em consideração no momento da escolha entre a taxa fixa e a taxa variável....Colocado por: Positive_99

Nesse seu credito habitação com taxa fixa qual foi o LVT?

Qual a obrigatoriedade de ter o seguro de vida no banco e respetivo custo comparativamente a outras ofertas no mercado?

Qual a obrigatoriedade de ter o seguro multirriscos no banco e respetivo custo comparativamente a outras ofertas no mercado?

Qual é a TAEG associada ao seu credito?

Qual foi a maturidade máxima do empréstimo que podia pedir ao contratar a taxa fixa?

Como vê ha muitas variáveis a ter em consideração no momento da escolha entre a taxa fixa e a taxa variável....

Essa variáveis são fáceis de comparar na FINE, mas a discussão era acerca de qual a melhor opção para um crédito a pagar nos próximos anos 30 anos.

Com tantas perguntas, daqui a pouco desconfio que me vai pedir o NIF para me vender um crédito 🤣Mas nem todos querem manter o CH durante 30 ou mais anos, muitos pretendem ir amortizando e liquidar em metade do tempo.

Principalmente nestes casos acaba por compensar taxa variável.- Positive_99

- 26 abril 2022

Colocado por: WarrenG

Essa variáveis são fáceis de comparar na FINE, mas a discussão era acerca de qual a melhor opção para um crédito a pagar nos próximos anos 30 anos.

Com tantas perguntas, daqui a pouco desconfio que me vai pedir o NIF para me vender um crédito 🤣Colocado por: WarrenG

Essa variáveis são fáceis de comparar na FINE, mas a discussão era acerca de qual a melhor opção para um crédito a pagar nos próximos anos 30 anos.

Com tantas perguntas, daqui a pouco desconfio que me vai pedir o NIF para me vender um crédito 🤣

Apenas quis salientar que, quanto é do meu conhecimento, regra geral as propostas com taxas fixa obrigam a subscricao obrigatoria dos seguros nos bancos, estao associadas a menores percentagem de LVT e os emprestimos têm menores maturidades.

Nas propostas a taxa variavel, muitos bancos possibilitavam o maximo de bonificacao no spread com os seguros fora do banco, por exemplo

Pelo menos esta era a realidade quando eu fiz o meu credito habitacao o ano passado. Sei que entretanto algumas coisas se alteraram. Por ex que o BPI passou a oferecer taxa fixa a 40 anos desde do final do ano passado- ferreiraj125

- 26 abril 2022 editado

Colocado por: Apostador

Nessa simulação que fez, tem de verificar o spread.

Na fixa está a aplicar spread de 1.25, enquanto na variável está a aplicar spread de 1,50.

Cada caso é um caso, eu nunca colocaria taxa fixa num CH, principalmente quem quer abater não compensa de todo, 0,50 face a 2.00.

Paz de espirito é na Igreja, o que conta é o que paga no final do CH.

Não percebeste, na fixa considerei o spread de 1,25 da simulação da CGD.

Nos varios valores de juros que apontei considerei os juros totais, ou seja, quando diz 6%, na realidade estamos a falar duma variavel de 4,75% caso o spread seja 1,25%.

Isso de pagar menos no final do credito é muito bonito, o pior é se pelo caminho os juros sobem para niveis incomportaveis e acaba sem casa, sem todo o dinheiro que pagou e se for preciso ainda com uma divida.Colocado por: ferreiraj125

Não percebeste, na fixa considerei o spread de 1,25 da simulação da CGD.

Nos varios valores de juros que apontei considerei os juros totais, ou seja, quando diz 6%, na realidade estamos a falar duma variavel de 4,75% caso o spread seja 1,25%.

Isso de pagar menos no final do credito é muito bonito, o pior é se pelo caminho os juros sobem para niveis incomportaveis e acaba sem casa, sem todo o dinheiro que pagou e se for preciso ainda com uma divida.

Tu é que não percebeste.

Nesse exemplo que ai foi colado, o valor simulado na taxa variável tinha um spread indexado de 1,5%, dai a pouca diferença dos 30€.

Quem não suporta um aumento de pelo menos 2% deve ponderar a contratação do CH.https://eco.sapo.pt/2022/04/29/prestacao-da-casa-vai-ter-maior-subida-desde-a-crise-de-2011/Curioso como já existem esses dados se só a Euribor a 12 é que está ou esteve positiva, subindo tudo isso que aí referem deve haver muito boa gente a não poder pagar as casas... Mas não estou muito crente que BCE aposte nessas subidas, até porque os bancos por norma ajustam os créditos, quem tem ao consumo junta ao habitação e fica com a prestação menos alta, depois vendendo a casa se ainda existir crédito ao consumo separam novamente os créditos, não sei se é prática atual, mas já assim foi... Até porque os bancos só gostam de absorver imóveis que já estão quase pagos, tirando algumas exceções...- Tiago Pinto

- 5 maio 2022

Colocado por: Positive_99

Apenas quis salientar que, quanto é do meu conhecimento, regra geral as propostas com taxas fixa obrigam a subscricao obrigatoria dos seguros nos bancos, estao associadas a menores percentagem de LVT e os emprestimos têm menores maturidades.

Nas propostas a taxa variavel, muitos bancos possibilitavam o maximo de bonificacao no spread com os seguros fora do banco, por exemplo

Pelo menos esta era a realidade quando eu fiz o meu credito habitacao o ano passado. Sei que entretanto algumas coisas se alteraram. Por ex que o BPI passou a oferecer taxa fixa a 40 anos desde do final do ano passado

Positive_99 o facto de fazer taxa fixa (num banco que disponha desse produto) não implica perder capacidade negocial nos aspetos que referiu, o mesmo cliente, bem defendido o seu interesse junto do banco, terá o mesmo cross-selling, mesmo LTV, mesmo spread e mesmo prazo (pode não ser a totalidade em taxa fixa se o banco não tiver essa maturidade, mas pode fazer p.ex. 30anos em TF mais 10 em taxa variável), contrate taxa fixa ou variável.Colocado por: Tiago Pinto

Positive_99 o facto de fazer taxa fixa (num banco que disponha desse produto) não implica perder capacidade negocial nos aspetos que referiu, o mesmo cliente, bem defendido o seu interesse junto do banco, terá o mesmo cross-selling, mesmo LTV, mesmo spread e mesmo prazo (pode não ser a totalidade em taxa fixa se o banco não tiver essa maturidade, mas pode fazer p.ex. 30anos em TF mais 10 em taxa variável), contrate taxa fixa ou variável.

Correcto, no entanto não se esqueça que os bancos não pagam os 2%, apenas pagam 0,5%, portanto em caso de renegociar o CH com outro banco terá sempre essa despesa a mais.- Positive_99

- 6 maio 2022 editado

Colocado por: Tiago Pinto

Positive_99 o facto de fazer taxa fixa (num banco que disponha desse produto) não implica perder capacidade negocial nos aspetos que referiu, o mesmo cliente, bem defendido o seu interesse junto do banco, terá o mesmo cross-selling, mesmo LTV, mesmo spread e mesmo prazo (pode não ser a totalidade em taxa fixa se o banco não tiver essa maturidade, mas pode fazer p.ex. 30anos em TF mais 10 em taxa variável), contrate taxa fixa ou variável.

Peço desculpa mas não foi essa a realidade com que me deparei.

Cingindo-me sempre à altura em que contratei o meu credito habitação (CH) (último trimestre do ano passado):

- apenas 2 bancos fizeram LVT de 90% com maturidade a 40 anos na altura: Montepio e NovoBanco. As taxas fixas nestes bancos não eram atrativas, relativamente à concorrência. Se a memoria não me falha creio que o Montepio ainda teve uma oferta de taxa fixa razoável, limitada a 25 anos (com os restantes a serem com taxa fixa variavel), mas ainda assim inferior ao que a concorrência praticava;

- O BancoBic oferecia 90% de LVT mas maturidade de emprestimo no maximo de 35 anos. Ja não me recordo da oferta de taxa fixa deste banco na altura.

- BPI tinha CH com taxa fixa atrativa mas LVT a 80% (nos últimos meses de 2021 passou a 85%).

- Bankinter tinha CH com taxa fixa atrativa mas LVT a 80%. Era cliente deste banco e mostraram-se irredutíveis na questão do LVT.

- BPI e Bankinter têm agravamento na taxa de juro caso não subscreva os seguros no banco. Outros bancos não têm esta penalização caso decida fazer os seguros fora do banco (p.ex Montepio e NovoBanco)

- Daquilo que estou recordado, as taxas fixas nos outros bancos eram piores que as ofertas do BPI e do Bankinter. Para além de que, como referi, só 2 bancos me estavam a fazer LVT de 90% e 40 anos de maturidade.

Como vê, optar por uma taxa fixa que realmente poderia ser considerada vantajosa (BPI e Bankinter) não conseguiria ter um LVT de 90% pois nenhum desses bancos na altura o fazia; não conseguiria ter os seguros fora do banco sem a respetiva penalização na taxa de juro.

Os bancos que contactei mostraram-se irredutiveis na questão do LVT. E num mercado em que o valor de compra das casas esta sobrevalorizado, preferi fazer o CH num banco que me garantisse o financiamento que precisava, sem estar refem do valor da avaliação da casa, isto é, que me fizesse o emprestimo a 90% do valor da avaliação OU da compra (o que for mais baixo). A larga maioria dos bancos praticava o menor valor entre 90% do valor da compra e 80% do valor da avaliação, o que se traduziria numa probabilidade muito elevada de ter de dar um valor mais elevado de entrada do que estava disposto a dar e numa possibilidade de perder o negócioExiste algum banco que faça empréstimo taxa fixa para construção?Colocado por: vitor0830Existe algum banco que faça empréstimo taxa fixa para construção?

Sim, bankinter mas as taxas fixas já estão a ficar altas de mais. No final do ano passado a taxa fixa do bankinter a 30 anos estava a 1,65% era uma ótima taxa fixaalguém me pode explicar como é que com a subida da euribor em 5% pode duplicar o valor da prestação? para onde vai o dinheiro?? 5% é referente a que? já pesquisei na net e não encontro resposta a isto, acho estranho falarmos em 5% quando na realidade o aumento para mim é de 100% :SColocado por: luixmodalguém me pode explicar como é que com a subida da euribor em 5% pode duplicar o valor da prestação? para onde vai o dinheiro?? 5% é referente a que? já pesquisei na net e não encontro resposta a isto, acho estranho falarmos em 5% quando na realidade o aumento para mim é de 100% :S

O seu banco devia ter-lhe explicado isso quando fez o crédito habitação. No FIN que lhe fizeram quando contratou o crédito deve vir uma simulação de quanto passaria a pagar com o agravamento da Euribor.

Pode fazer algumas simulações para ver o efeito da subida da Euribor na prestação, no Doutor Finanças consegue ver o peso dos juros a aumentar consoante aumenta a Euribor:

https://www.doutorfinancas.pt/calculadora-de-prestacao-de-credito-habitacao/Colocado por: simaoguim

O seu banco devia ter-lhe explicado isso quando fez o crédito habitação. No FIN que lhe fizeram quando contratou o crédito deve vir uma simulação de quanto passaria a pagar com o agravamento da Euribor.

Pode fazer algumas simulações para ver o efeito da subida da Euribor na prestação, no Doutor Finanças consegue ver o peso dos juros a aumentar consoante aumenta a Euribor:

https://www.doutorfinancas.pt/calculadora-de-prestacao-de-credito-habitacao/

não perguntei nada disso! e essas repostas eu já tenho e sei quanto vou pagar caso a euribor chegue lá. o banco explicou isso direito! e fez questão de me avisar!

Mas não foi essa a minha pergunta!Faça o exercício, deve 100000€ em X anos, 5%= 5000€, esse valor divide por 12 e junta ao valor que paga mensalmente sem juros...

Se fosse a 30 anos pagava 277€ +/- por mês, caso não existisse qualquer juro, com 5% ia pagar 277€ + 416€ +/-...0.0399 seg. NEW