Comprar casas e imóveis

Transferência de credito habitação para o Abanca

- Oliveirafabio

- 10 fevereiro 2023

Parece que estamos aqui a medir pilinhas...Colocado por: OliveirafabioNão é o meu. É o do bankinter que era isso que se estava a discutir.

Eu tenho na real vida. Pago cerca de 30€ trimestral, 2 titulares, 93000k€. Com inclusão de acidentes 2 rodas. (é uma exclusão em maior parte das seguradoras)

Pois também estive para fazer na real vida porque precisava de abranger moto acima de 500 CC e a minha mulher tem protocolo pelo sindicato, pela mediadora de seguros deles. Mas consegui ainda melhores valores noutra seguradora, por intermédio do meu corretor.

Pago 351,95€ anual, dois titulares, 200k garantidos, prémio em caso de diagnóstico de cancro, sem exclusões foro neurológico e com idade de 40 anos. Também não é mau.Colocado por: OliveirafabioParece que estamos aqui a medir pilinhas...

Não, estamos a explicar quais as possibilidades. A maior parte das pessoas esquece que a diferença do valor do seguro acontece aos 50 anos e que nessa idade ainda terá um CH a pagar, estando sujeita a aguentar prémios elevadíssimos.

É importante considerar o valor do prémio no 1 anos mas também o valor médio, a forma de actualização do capital seguro (muitas vezes, a amortização prevista é muito superior à amortização do valor do empréstimo, por isso as simulações não demonstram a realidade).

É bom que se perceba que 60% de IDAP é muito diferente de 65%...

E é bom que se perceba que contratar um seguro a 50% como o que o Bankinter oferece é muito mau. O que vale é que eles deixaram-me fazer fora do banco.Colocado por: Zarb

Seguros no banco? So com 50% do capital coberto?

A pagar 1,15% mais a euribor a 12M (mais ou menos uma TAN de 4,6%)?

Voce não precisa de ter sorte. Precisa é de deixar de escrever emails à gestora e ir aos bancos pedir propostas concretas. E então sim, pode falar com a sua gestora.

(eu abreviava caminho, dava-lhe o contacto do meu intermediário junto do Bankinter e do meu corretor de seguros e em 2 meses estava a pagar uma taxa fixa de 3,25%, durante cinco anos, com bons seguros fora do banco).

Tan, não esta tão alta, tenho neste momento 1,15 + 2,8E12, a essa taxa fixa não quero, tenho agora quase um ano para ver como irá evoluir a euribor..neste momento pago cerca de 12€/mês pelos dois titulares de seguro ITP(ok cada titular é só assegurado 50% do valor em divida, foi uma opção)...falo numa divida de 76mil...O meu seguro no Bankinter diz:

ARTIGO 2.º GARANTIAS

1. Pela presente condição especial o segurador garante o pagamento do capital seguro, definido

nas condições particulares da apólice, em caso de invalidez definitiva para a profissão ou atividade

compatível da pessoa segura, em consequência de doença ou acidente durante a vigência desta

cobertura.

2. Esta garantia só pode ser contratada conjuntamente com uma modalidade de seguro principal

do qual constitui seguro complementar.

3. Para efeitos desta condição especial, o segurador reconhece a existência de invalidez definitiva

para a profissão ou atividade compatível quando se verificarem, cumulativamente, os seguintes

requisitos:

a) corresponda a um grau de desvalorização igual ou superior a 55%, de acordo com a tabela

nacional de incapacidades por acidentes de trabalho e doenças profissionais em vigor na data do

reconhecimento da invalidez;

b) a declaração de existência de invalidez definitiva para a profissão ou atividade compatível, sem

interrupção, durante pelo menos 6 (seis) meses a contar da data da constatação médica inicial;

c) a pessoa segura fique incapaz de exercer a sua profissão ou qualquer outra atividade lucrativa

compatível com os seus conhecimentos e capacidades;

d) seja reconhecida previamente pela instituição de Segurança Social pela qual a pessoa segura

se en¬contra abrangida, pelo Tribunal do Trabalho ou por Junta Médica.

A opção de só cobrir 50% para a minha pessoa ou 50% para a minha esposa foi opção nossa aquando da contratação uma vez que se trata de uma habitação secundária. Não percebo porque dizem que é assim tão mau. Não vejo outras companhias de seguros a segurar uma % de incapacidade tão baixa: 55%.Colocado por: RcrdPrnt

Tan, não esta tão alta, tenho neste momento 1,15 + 2,8E12, a essa taxa fixa não quero, tenho agora quase um ano para ver como irá evoluir a euribor..neste momento pago cerca de 12€/mês pelos dois titulares de seguro ITP(ok cada titular é só assegurado 50% do valor em divida, foi uma opção)...falo numa divida de 76mil...

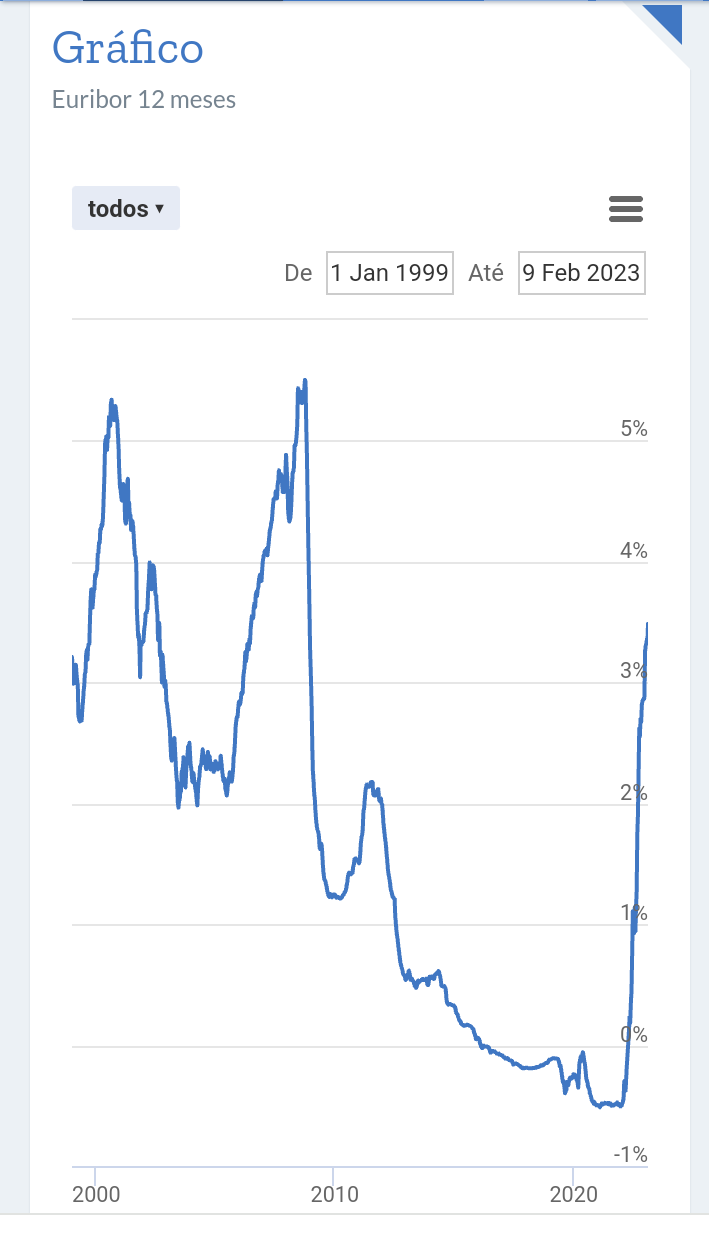

Vai estar quando se renovar. O meu cálculo da TAN foi assente no pressuposto que se renovava agora. Se tem a Euribor12M a 2.8% é porque terá renovado em Dezembro...? Mas ao dia de hoje a Euribor 12M está a 3,45%, ou seja, é expectável que até Dezembro de 2023 (quando se renovará novamente) estará, segundo o já afirmado pela Lagarde, pelos 4,5%. Se a isso adicionar o spread de 1,15, então para o final do ano pode vir a ficar com uma TAN de 5,6%...

De qualquer modo, actualmente tem 2,8+1,15= 3,95%. E sabe que vai aumentar. A taxa fixa no Bankinter é de 3,25% e na Abanca penso que é de 3,5%. Em qualquer das modalidades, fica a pagar menos e mais garantido nos próximos anos.Colocado por: SupporterO meu seguro no Bankinter diz:

ARTIGO 2.º GARANTIAS

1. Pela presente condição especial o segurador garante o pagamento do capital seguro, definido

nas condições particulares da apólice, em caso de invalidez definitiva para a profissão ou atividade

compatível da pessoa segura, em consequência de doença ou acidente durante a vigência desta

cobertura.

2. Esta garantia só pode ser contratada conjuntamente com uma modalidade de seguro principal

do qual constitui seguro complementar.

3. Para efeitos desta condição especial, o segurador reconhece a existência de invalidez definitiva

para a profissão ou atividade compatível quando se verificarem, cumulativamente, os seguintes

requisitos:

a)corresponda a um grau de desvalorização igual ou superior a 55%, de acordo com a tabela

nacional de incapacidades por acidentes de trabalho e doenças profissionais em vigor na data do

reconhecimento da invalidez;

b) a declaração de existência de invalidez definitiva para a profissão ou atividade compatível, sem

interrupção, durante pelo menos 6 (seis) meses a contar da data da constatação médica inicial;

c) a pessoa segura fique incapaz de exercer a sua profissão ou qualquer outra atividade lucrativa

compatível com os seus conhecimentos e capacidades;

d) seja reconhecida previamente pela instituição de Segurança Social pela qual a pessoa segura

se en¬contra abrangida, pelo Tribunal do Trabalho ou por Junta Médica.

A opção de só cobrir 50% para a minha pessoa ou 50% para a minha esposa foi opção nossa aquando da contratação uma vez que se trata de uma habitação secundária. Não percebo porque dizem que é assim tão mau. Não vejo outras companhias de seguros a segurar uma % de incapacidade tão baixa: 55%.

Os graus de incapacidade assentam num sistema de pontos que depois é categorizado em classes. A classe até aos 60% ou acima dos 60% é que é mais relevante. Ou seja, ser 55% ou 60%, a diferença é praticamente irrelevante. Já entre 60% ou 65%,a relevância é muita (por exemplo, no tipico de sequelas dos AVC).

Quando estava a criticar os seguros do Bankinter estava a falar do que eles pedem, nomeadamente, apenas na resposnabilidade de 50% sobre o capital seguro. Já indiquei qual o meu seguro e quanto pago por ano. No Bankinter, pagava cerca de 408 euros e apenas considerando que tinha morte/IAD e capital seguro apenas sobre 50%... Claro que se quisesse adicionar outras garantias como fez (ex. ITP a 60%) podia... mas o valor iria subir em foguetão.Colocado por: Zarb

Vai estar quando se renovar. O meu cálculo da TAN foi assente no pressuposto que se renovava agora. Se tem a Euribor12M a 2.8% é porque terá renovado em Dezembro...? Mas ao dia de hoje a Euribor 12M está a 3,45%, ou seja, é expectável que até Dezembro de 2023 (quando se renovará novamente) estará, segundo o já afirmado pela Lagarde, pelos 4,5%. Se a isso adicionar o spread de 1,15, então para o final do ano pode vir a ficar com uma TAN de 5,6%...

De qualquer modo, actualmente tem 2,8+1,15= 3,95%. E sabe que vai aumentar. A taxa fixa no Bankinter é de 3,25% e na Abanca penso que é de 3,5%. Em qualquer das modalidades, fica a pagar menos e mais garantido nos próximos anos.

Correto no que está a dizer, mas não é nada garantido que daqui a 2 anos a taxa esteja a x, pode estar alta, altíssima ou até marinhar nos 2%... atenção o que eu digo é que não podemos estar a dizer que o melhor e mais acertado é isto ou aquilo.

E como se sabe, só no fim de se pagar o crédito todo é que saberá se foi boa jogada ou não....podemos ter um palpite mas nada é certo...

Agora se me dizer que ao fixar por 5 anos neste momento(por volta dos 3,5%), sabe o que irá pagar nesses 60 meses, e assim poderá "organizar" a sua vida melhor, sem surpresas no que toca ao CH, ai concordo...

Posso dizer o que penso(no meu caso) e posso estar errado mas...

Vou deixar andar, lá para meados de Outubro/Novembro, vejo como estará a euribor, se tiver nesses "4,5%" 1º irei tentar baixar o spread...depois irei amortizar mais uma parte considerável antes da revisão(que espero conseguir).

Vamos ver....só acho que ninguém consegue acertar a 100% na formula correta...Hum,

Na verdade, as taxas bankinter afiguram competitivas.

O quadro seguinte, resume os prazos e valores de cotação.

Acresce spread

Só para novos contratos...

Eu consideraria, com os seguros fora, pois conseguirá seguros vida com as mesmas condições a metade do preço.

Em relação ao multirriscos os valores estão na ordem da concorrência...

Sou cliente e não tenho reparos a apontar.

A quem interessar não deixem de aproveitar o pagamento de uma prestação, assim como a quem recomendou.Hum,

Já os actuais clientes,

Tem estás taxas caso pretendam fixar.

Sem beneces de código amigoHum.

Cotação a 12 mesesColocado por: smartHum,

Já os actuais clientes,

Tem estás taxas caso pretendam fixar.

Sem beneces de código amigo

Nesses acresce spread.Colocado por: smartHum,

Na verdade, as taxas bankinter afiguram competitivas.

O quadro seguinte, resume os prazos e valores de cotação.

Acrescespread

Só para novos contratos...

Eu consideraria, com os seguros fora, pois conseguirá seguros vida com as mesmas condições a metade do preço.

Em relação ao multirriscos os valores estão na ordem da concorrência...

Sou cliente e não tenho reparos a apontar.

A quem interessar não deixem de aproveitar o pagamento de uma prestação, assim como a quem recomendou.

Então isso é assim, por exemplo se tiver spread de 1%, na taxa fixa de 5 anos, neste momento ia ficar com 4,25% né??Colocado por: RcrdPrnt

Então isso é assim, por exemplo se tiver spread de 1%, na taxa fixa de 5 anos, neste momento ia ficar com 4,25% né??

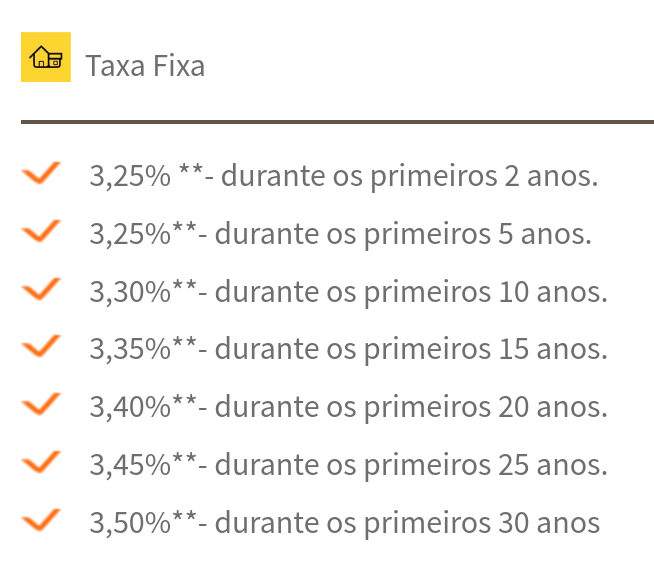

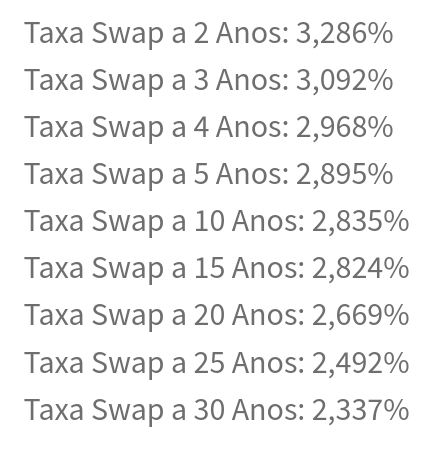

SWAP não é o mesmo que uma Taxa Fixa!!

SWAP é a percentagem de Euribor que está a fixar ao longo de um determinado período. A esta percentagem acresce o spread.

Taxa Fixa é uma taxa que inclui Spread+Euribor ao longo do prazo de crédito.

Taxa Fixa Hibrida é uma taxa que inclui Spread+Euribor por um determinado prazo e quando acaba esse prazo passa para Taxa Variável Spread + Euribor.- Oliveirafabio

- 10 fevereiro 2023 editado

Colocado por: smartHum,

Na verdade, as taxas bankinter afiguram competitivas.

O quadro seguinte, resume os prazos e valores de cotação.

Acrescespread

Só para novos contratos...

Eu consideraria, com os seguros fora, pois conseguirá seguros vida com as mesmas condições a metade do preço.

Em relação ao multirriscos os valores estão na ordem da concorrência...

Sou cliente e não tenho reparos a apontar.

A quem interessar não deixem de aproveitar o pagamento de uma prestação, assim como a quem recomendou.

Não, neste caso não acresce spread. É TANColocado por: smartHum,

Na verdade, as taxas bankinter afiguram competitivas.

O quadro seguinte, resume os prazos e valores de cotação.

Acrescespread

Só para novos contratos...

Eu consideraria, com os seguros fora, pois conseguirá seguros vida com as mesmas condições a metade do preço.

Em relação ao multirriscos os valores estão na ordem da concorrência...

Sou cliente e não tenho reparos a apontar.

A quem interessar não deixem de aproveitar o pagamento de uma prestação, assim como a quem recomendou.

Não acresce nada spread. É taxa fixa correspondente à TAN real (sem comissões ou prémios de seguros)Colocado por: smartHum,

Já os actuais clientes,

Tem estás taxas caso pretendam fixar.

Sem beneces de código amigo

Esqueça estas taxas. São taxas swap (variáveis). Taxa fixa é uma coisa taxa swap (que "é" por exemplo a taxa do 2 período do ABANCA) é outra coisa.Colocado por: RcrdPrnt

Então isso é assim, por exemplo se tiver spread de 1%, na taxa fixa de 5 anos, neste momento ia ficar com 4,25% né??

Não. Nas taxas fixas do Bankinter não há qualquer spread adicional.Colocado por: RcrdPrnt

Correto no que está a dizer, mas não é nada garantido que daqui a 2 anos a taxa esteja a x, pode estar alta, altíssima ou até marinhar nos 2%... atenção o que eu digo é que não podemos estar a dizer que o melhor e mais acertado é isto ou aquilo.

E como se sabe, só no fim de se pagar o crédito todo é que saberá se foi boa jogada ou não....podemos ter um palpite mas nada é certo...

Agora se me dizer que ao fixar por 5 anos neste momento(por volta dos 3,5%), sabe o que irá pagar nesses 60 meses, e assim poderá "organizar" a sua vida melhor, sem surpresas no que toca ao CH, ai concordo...

Posso dizer o que penso(no meu caso) e posso estar errado mas...

Vou deixar andar, lá para meados de Outubro/Novembro, vejo como estará a euribor, se tiver nesses "4,5%" 1º irei tentar baixar o spread...depois irei amortizar mais uma parte considerável antes da revisão(que espero conseguir).

Vamos ver....só acho que ninguém consegue acertar a 100% na formula correta...

Claro que não há nada garantido, ninguém tem certezas de nada. Mas podemos todos concordar que, em 2024, a Euribor 12M estará a mais de 4,5% (eu acho que ainda até ao final de 2023), quer pelo que a Lagarde já veio afirmar, quer pelo que vemos da inflação a reduzir (tivémos um aumento de 400 pontos percentuais na Euribor e a redução da inflação não atingiu os 200 pontos...).

A sua ideia de ver o que se passa em Out/Nov (antes da sua revisão da Euribor) até é uma boa ideia e tendo capital para amortizar, pode conseguir uma redução da prestação mesmo com um aumento da euribor em 1 ou 1.5%.

Mas podia pensar de outra forma (não sei se já o fez): em Out vê que a EUR12M está a 4,8%, por exemplo (basta que os aumentos projectados para Março e Junho não sejam de 50 pontos mas sim de 75 pontos). Ou mesmo estando a 4,5%... Nessa altura, se pensar em mudar para uma taxa fixa, já não vai conseguir nenhuma (nem no Bankinter) que lhe faça a 3,25 ou mesmo a 3.5%... Note que esta campanha de 3.25% em taxa fixa 5 anos termina em final de Março e foi criada em Nov. do ano passado, se não me falha a memória (ainda fiz a simulação com a taxa anterior, de 2,25%). Ora, em Nov do ano passado, a Eur12M estava nos 2,7% (menos 0,7% do que se verifica agora).

Vou dar-lhe o meu exemplo concreto: fixei a 5 anos, nos 3,25% (só para a primeira prestação em Abril). Se estivesse com uma taxa variável e um spread de 0,9% (o mais baixo que arranjei), estaria com uma taxa actual de 4,23%(spread + euribor média do mês anterior ao contrato mútuo). Ou seja, estou a ganhar mais ou menos 1%, face à melhor proposta em variável.

E como a Eur12M continuará a subir... vou ganhar ainda mais.

Ok, e quando perco? Perco se a Euribor12M descer abaixo dos 2,3%... como não acredito que tal suceda em 2025 ou 2026, mesmo que venha um recessão forte nos países fortes da UE (nos periféricos já se sabe que vai existir e em força), não acredito que venha a perder. Espero perder mas nos últimos meses da taxa fixa... era bom sinal. Aliás, espero que daqui a 5 anos, a Eur12M não esteja muito acima dos 2,5%... mas sinceramente acho que vai estar num marasmo entre os 2% e os 3%. Daí também pensar amortizar quando passar para taxa fixa (para redução do prazo e não redução da prestação) e alterar a Euribor para 6M. Se o Bankinter não quiser... é mudar de banco.Falando agora do ABanca, ainda não vi ninguém referir os planos de amortização deste banco.

PArece-me que eram bem mais vantajosos nos primeiros anos (os piores eram mesmo os da CGD), na medida em que a prestação parece ser na ordem dos 40% de capital amortizado (melhor do que a grande maioria dos outros bancos). Assim, nos primeiros 4/5 anos consegue-se uma amortização de capital superior ao que se conseguiria num outro banco por prestação de igual valor. Julgava que toda a banca seguia o modelo francês de amortização do capital mas penso que alguns bancos fazem uma variante a esse modelo, sendo, na minha análise de então, a ABanca com o plano mais vantajoso.0.0298 seg. NEW